武汉财政催200多家单位还过亿元借款,财政借款如何规范

财政对外借款收不回,借媒体公开曝光并催债,成为地方财政部门的一种选择,尤其是在地方财政困难的当下。

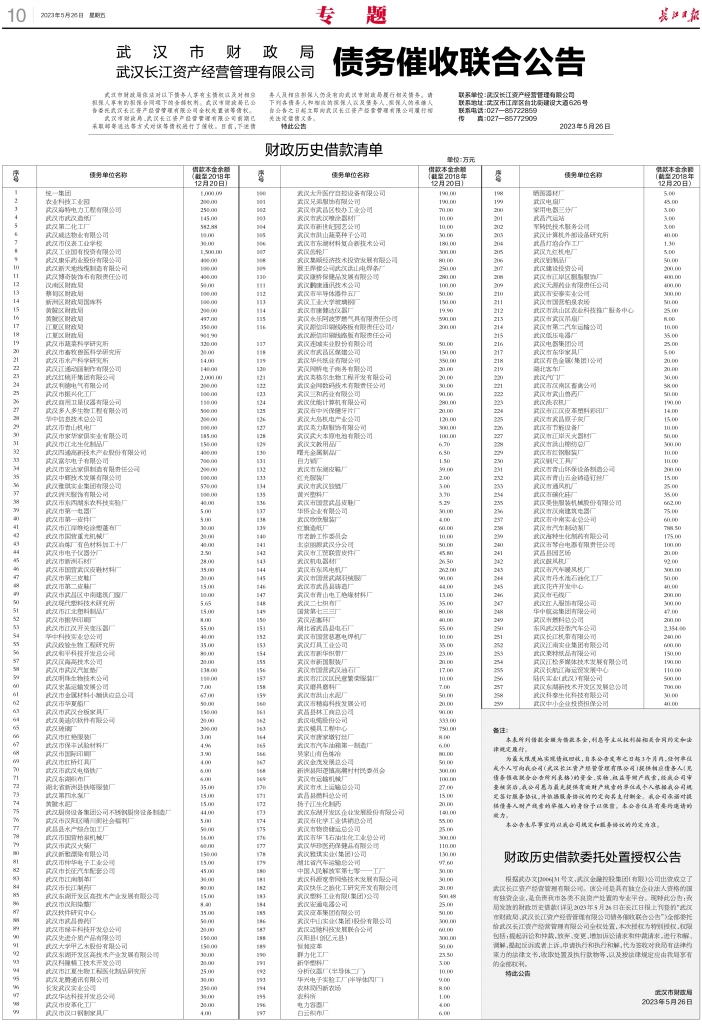

5月26日,武汉市财政局 武汉长江资产经营管理有限公司在《长江日报》发布一整个版面的债务催收联合公告,详细列举了259家债务单位名称、借款本金余额(截至2018年底),这些单位既有区财政局、科研单位,也有地方国企、上市公司子公司和少数民企。这些单位中财政借款资金少则过万,多则过千万,总额超过1亿元。

比如,有5家单位欠款过千万,其中东风武汉轻型汽车公司欠款2354万元,武汉红桃开集团有限公司欠款2000万元,武汉工业国有投资有限公司欠款1500万元,江夏区财政局欠款1251.9万元,统一集团欠款1000.09万元。

图片来自长江日报数字报

上述公告称,请259家债务人和相应的担保人以及债务人、担保人的承继人自公告之日(26日)起立即向武汉长江资产经营管理有限公司履行相关法定偿债义务。

武汉长江资产经营管理有限公司是武汉具有独立企业法人资格的国有独资企业,是负责武汉市各类不良资产处置的专业平台。武汉市财政局将上述财政历史借款委托处置权授予该公司。为了最大限度追回这些钱,上述公告称3个月内向该公司提供上述债务单位的资金、实物、权益等财产线索,经核实愿按照约定支付酬金。

中国政法大学教授施正文告诉第一财经,财政对外借款收不回的情形,在一些地方不同程度都可能存在。在当前地方财政困难当下,规范预算管理,以及加强财会监督的大背景下,武汉通过法律手段、公开方式来催债,值得肯定。

受疫情冲击、减税降费等因素影响,近些年武汉财政收入受到较大冲击。

根据武汉市财政局数据,疫情等冲击下,2020年武汉市地方一般公共预算收入约1230亿元,同比下降21.3%。2021年恢复至疫情前的水平,这一收入约为1579亿元。2022年受大规模退税减税、疫情反复等影响,2022年这一收入约为1505亿元,同比下降4.7%。

今年一季度,武汉市地方一般公共预算收入约为508亿元,同比下降8.5%,可比增长16.1%(剔除上年缓征因素)。根据今年武汉预算报告,预计今年全年地方一般公共预算收入同比增长10%。

在以卖地收入为主的政府性基金收入方面也不乐观。根据武汉市财政局数据,2021年武汉市政府性基金收入达到约1964亿元高峰后,受房地产市场收缩影响,土地出让收入减少,2022年这一收入降至1330亿元,同比下降约32%。预计今年全年这一收入增至1458亿元。

武汉市今年预算报告在谈到当前面临困难和问题时称,财政运行处于紧平衡状态,基层“三保”、纾困惠企等刚性支出持续增加,财政收支矛盾突出。

目前,武汉市财政局未公开前述欠债单位借款资金缘由、投向等进一步信息。从公布的单位来看,武汉市财政局借款单位以企业为主,其中部分企业已经被吊销或注销,这也反映出借款时间较早,而催收难度也大。另外,此次催收还涉及武汉市江夏、汉南、蔡甸、黄陂四个区财政局。

其实除了武汉之外,近年包括广州海珠区财政局、海南文昌市财政局等其他一些地方财政部门也公开发文催债。近些年财政借款也不断被规范。

针对此前财政资金对外借款规模较大,清理回收不及时等情况,2014年财政部公开了《关于进一步规范地方国库资金和财政专户资金管理的通知》(下称《通知》),要求全面清理已经发生的财政借垫款,严格控制新增财政对外借款。

上述《通知》明确,对于确需出借的临时急需款项,应严格限定借款对象、用途和期限。借款对象应限于纳入本级预算管理的一级预算单位(不含企业),不得对非预算单位及未纳入年度预算的项目借款和垫付财政资金,且应仅限于临时性资金周转或者为应对社会影响较大的突发事件的临时急需垫款。借款期限不得超过一年。确需借款应报经同级人民政府常务会议批准同意后办理借款手续。

而一些地方审计仍然发现一些财政借款违规现象。

比如湖北恩施州审计局李明锋去年撰文指出,财政出借资金存在主要问题包括,借款审批程序不规范,有的由分管领导、主要领导、财政部门负责人审批后就对外出借。借款对象不符合规定,部分财政出借资金对象含有临时机构、国有企业、融资平台、民营企业或者个人等不符合规定的借款对象。

另外,李明锋称,部分借款用途不符合规定。经查部分借款用途为用于人员经费、单位运转经费、土地收储、项目建设、征地拆迁、对国有企业注资或增资等,其中部分借款实际为超预算、无预算支出。此外部分借款金额较大且未签订借款协议。

武汉市江岸区审计局万红等2021年撰文称,在对各单位进行预算执行和其他财政收支情况进行审计时发现,不少单位都有财政借款行为,财政借款呈现出账龄长,规模大,用途复杂的特点。

万红称,有些借款因为单位破产、拆迁或者人员账务交接不全等原因少则三五年长则数十年挂账不还,或者因为历史原因,长年积淀,越滚越大,导致账龄较长;所借款项既有用于城市基础建设、政府主导的重大项目、垫付土地收储成本等经济建设方面的,也有用于应对突发事件、行政事业单位支出、重点工作临时周转等方面的。

“大量财政出借资金问题的发生,主要原因在于预算约束不力,超预算、无预算拨款,超出政府预算收入来源安排征地拆迁、项目建设和国有企业注资等支出,形成财政借款支出。其次,市县一级地方政府国有企业、融资平台公司和政府部门政企不分,政府与市场边界职责不清,企业自身盈利能力不强,公司运转主要靠财政无预算拨款,也是财政出借资金金额偏大的重要原因。”李明锋在文中称。

近年来,财政部要求严肃财经纪律,切实防范财政风险。严格财政收支规范管理,健全监督监控机制,拧紧财经纪律的“紧箍咒”。

今年中共中央办公厅、国务院办公厅印发了《关于进一步加强财会监督工作的意见》,要求强化财经纪律刚性约束,加强对财经领域公权力行使的制约和监督,严肃财经纪律。加大对包括规范国库管理等重点领域财会监督力度。

近年来对于未收回对外借款,不少地方加强催收,对于不能按期还款的,会采取扣减预算、处理抵押品等方式确保及时收回借款。并严格借款范围、出借管理,监督管理,对于相关责任人违规对外借款造成出借财政资金损失的,要依法提请有关部门追究其法律责任。

施正文表示,对于一些财政借给企业的资金,如果企业不及时偿还,必要时可以根据相关法规采用司法程序进行催收。

合作共赢比以往更重要 |数字十年,解码云时代成就的中国经济跃升

派拓网络大中华区总裁陈文俊常会提及客户的一个迫切需求:企业上云后,如何保证安全?派拓网络是全球网络安全领导者。因为其网络防火墙软件的虚拟版本多年前就迁移到了云上,所以派拓网络很早就开始使用亚马逊云科技的服务了。2018年以来,派拓网络开始平台化转型,为客户提供从网络安全到云安全、安全运营的全面平台化方案,其中云安全成为三大支柱之一。锤子财富2023-09-20 13:15:040000何小鹏再谈AEB,称感谢余承东的建议和大度,误会后更容易成为好朋友

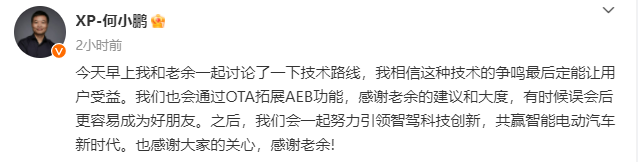

何小鹏发微博称,今天早上和老余一起讨论了一下技术路线,相信这种技术的争鸣最后定能让用户受益。11月9日,小鹏汽车董事长何小鹏发微博称,今天早上和老余一起讨论了一下技术路线,相信这种技术的争鸣最后定能让用户受益。何小鹏表示,也会通过OTA拓展AEB功能,感谢老余的建议和大度,有时候误会后更容易成为好朋友。之后,会一起努力引领智驾科技创新,共赢智能电动汽车新时代。也感谢大家的关心,感谢老余。锤子财富2023-11-09 15:46:250000突发!时隔25天俄罗斯央行紧急加息,为何?

卢布已成为今年表现第三差的新兴市场货币。面对剧烈振荡的卢布,距离前一次加息25天后,俄罗斯央行毅然选择再次加息。当地时间8月15日,俄罗斯中央银行召开非例行会议,会上决定将关键利率从此前的8.50%提高350个基点至12%。锤子财富2023-08-15 17:36:150000捷泰科技TOPCon电池量产效率再提升!TBC电池降本仍待推进

公司管理层称已完成TBC技术的开发但量产节奏仍需视企业降本进展和后续市场需求而定。11月17日,第一财经记者获悉,钧达股份(002865.SZ)全资子公司捷泰科技推出新一代的TOPCon电池产品,最新的量产转换效率从25.2%提升0.7%,达到25.9%。0000