业绩与估值双升可期,大资金配置需求上升!

原标题:业绩与估值双升可期,大资金配置需求上升!

国家统计局公布的前三季度国民经济运行数据显示,三季度中国GDP环比增速明显好转,四季度经济复苏苗头显现。多家券商在年度策略报告中提到,顺周期行业配置逻辑顺畅,有望接棒上半年表现亮眼的科技、消费两大领涨板块,为本年度最后一个季度带来一波行情,并成为稳定2021年A股市场的重要力量。

11月份以来,一轮快速拉涨的顺周期行情,令投资者眼前一亮。以钢铁为首的“爆款”重返聚光灯下,带动顺周期概念股轮番表现,远远跑赢医药、科技、消费等前期热门板块。

其实,顺周期概念股“蹿红”并非偶然,更像是“金九银十”行情的延迟兑现。种种迹象表明,市场对全球经济重启抱有较强的乐观预期,也强化了顺周期概念的上行逻辑。此外,多数顺周期概念股不仅股价处于绝对低位,同时还具备相对较低的估值优势,即使在卖方机构的投资报告中,也频频出现“看好顺周期”的观点。

可以预见,随着经济复苏进程的展开,今年四季度到明年年初,补库存周期将来临,顺周期行业有望迎来盈利和估值的双重修复,加上低风险偏好特征,有望成为稳定A股市场的重要力量。

“进入11月份,钢材去库存速度远超市场预期。整个市场需求情况非常好,我们按照市场情况进行了价格调整,预计这样的行情或将持续到今年年底。”有钢企人士作出如此表述。

环保限产频发叠加终端工程进入赶工期,钢铁现货市场整体呈现阶段性“供弱需强”局面,钢材现货市场价格涨势明显,型钢、热轧卷板、窄带钢、冷轧卷板等钢材品种价格均有不同程度上涨。

由于短期基本面好于市场预期,同时近期资金面偏紧,市场风格出现切换迹象。钢铁股近期有一定相对收益,主要是因为,龙头钢企受益于下游汽车、家电行业的旺盛需求,业绩同比增速出现向上拐点,加上估值偏低,大资金的配置需求上升。

未来钢铁行业大概率能够延续回暖态势,不排除走出独立上涨行情的可能。其核心驱动力来自六个方面:

一是钢铁板块(尤其是特钢板块)受周期波动困扰较少。

二是国家大力倡导的“以国内大循环为主体、国内国际双循环相互促进”的新发展格局,会加速制造业触底反弹。

三是受政策影响,国内五大钢材库存迅速下降;同时,随着全面新基建的启动,对钢材的需求量明显回升。

四是在刺激消费的前提下,下游的汽车、机械、家电等行业出口和内需旺盛,增加了对特种钢材的需求量。

五是行业盈利继续反弹,尤其是各大钢企的毛利率呈现大幅反弹迹象。六是钢铁板块市净率偏低。

中国钢铁工业协会日前召开的三季度信息发布会披露的信息显示,面对疫情的冲击和复杂严峻的国内外经济环境,中国钢铁行业保持了生产平稳增长、价格小幅回升、效益逐步好转的运行态势,实现了健康稳定的发展,不仅有力支撑了中国经济的快速复苏,还与世界分享了中国钢铁市场的繁荣。

从上市公司盈利情况来看,钢铁行业第三季度净利润和营业收入实现环比双增长,增幅分别为14.86%和7.16%。

国泰君安证券认为,钢铁板块在第四季度迎来业绩与估值的双升,主要得益于两方面因素。一方面,钢材下游市场的季节性需求虽然推迟,但并未消失;市场供给上升空间有限,整体弹性远小于需求,钢价有望在四季度走强。另一方面,海外四大矿山供给量在四季度逐渐回升,高位矿价将逐步走弱,吨钢毛利会出现扩张。预计全球经济或在2021年迎来复苏,钢材需求向好的趋势不会改变,因此继续看好该板块的四季度行情。

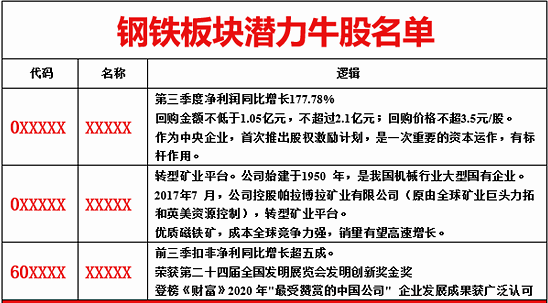

我们结合基本面和技术面综合分析,精选出了出一份《钢铁板块潜力股名单》。

指数型基金和股票买哪个风险大?

2020年受多方面的影响,投资者在选择投资项目的时候往往也开始犹豫不决,不敢轻易尝试。今天来说一下指数型基金和股票两者该如何抉择,两者之间在本质上的区别,以及目前这种行业情况下,两者选择的风选系数。锤子财富2020-10-19 14:29:100005货币基金安全吗?风险大吗?

随着大家理财意识的增强,对于货币基金想必也有一定的了解。货币基金是很多投资者公认的一种风险较低的投资理财产品,风险低不代表没风险,任何投资都存在着风险,只有有大有小。那么货币基金安全吗?风险大吗?以下是锤子财富小编为大家的详细介绍。货币基金风险:社会动荡锤子财富2020-08-10 17:04:190000绿地不仅会盖房子 金融板块谋划上市 小贷累计放款金额近300亿

来自:科技金融在线今年以来,绿地控股(600606.SH)可谓风波不断,先是绿地集团下属京津冀事业部营销部负责人陈军卷入“绿帽门”,绿地最后将陈军开除了事。由于绿地集团还有一个高管也叫陈军,是绿地集团子公司绿地香港负责人,同名同姓,导致很多吃瓜群众张冠李戴。到了下半年,绿地又被卷入“债务门”。由于连踩监管层根据负债率为房地产企业划定的“三道红线”,绿地的万亿负债成为媒体关注的焦点。锤子财富2020-11-24 22:10:280000传统旺季将至 这个行业将大反转!核心标的明显低估连涨3个月

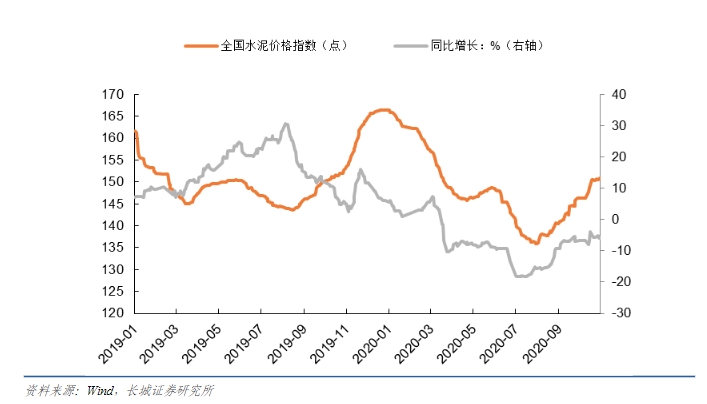

今年8月以前,受到疫情因素影响,水泥市场需求下滑严重,光是一季度水泥行业产销量同比下滑24%,随着疫情被控制,复产复工被提上日常,下游基建、房地产行业开始复苏,水泥需求得以提振。锤子财富2020-11-06 17:09:260000“资产荒”难题如何破解?信托业非标融资压降力度显现

1月31日,北京商报记者从多位信托产品销售人员处了解到,2021年开年至今,信托理财产品依旧供不应求,又开启了新一轮“哄抢”模式。而对这一轮热度,市场并不觉得意外,有信托公司人士在接受记者采访时直言,监管要求转型多做标品产品,同时压降融资类信托规模,导致后者资产少了,市场才会出现无产品可卖的情况。0000