2023年即将退休,灵活就业参保选择这种缴费档次吃亏,为什么呢?

相信很多人都知道,养老金待遇是多缴多得、长缴多得的,特别是有些人还听说养老金待遇跟退休前工资相挂钩。因此,很多灵活就业人员会选择在退休前按照最高基数300%档次缴费。在他们意识里,退休是按照最高基数缴费,或多或少养老金都应该增加一些吧?

说实话,高基数缴费肯定要比低基数缴费待遇高,不过性价比低了一些。让我们通过养老金计算公式给大家计算展示一下,按照最低基数缴费和最高基数缴费的付出和回报差别。

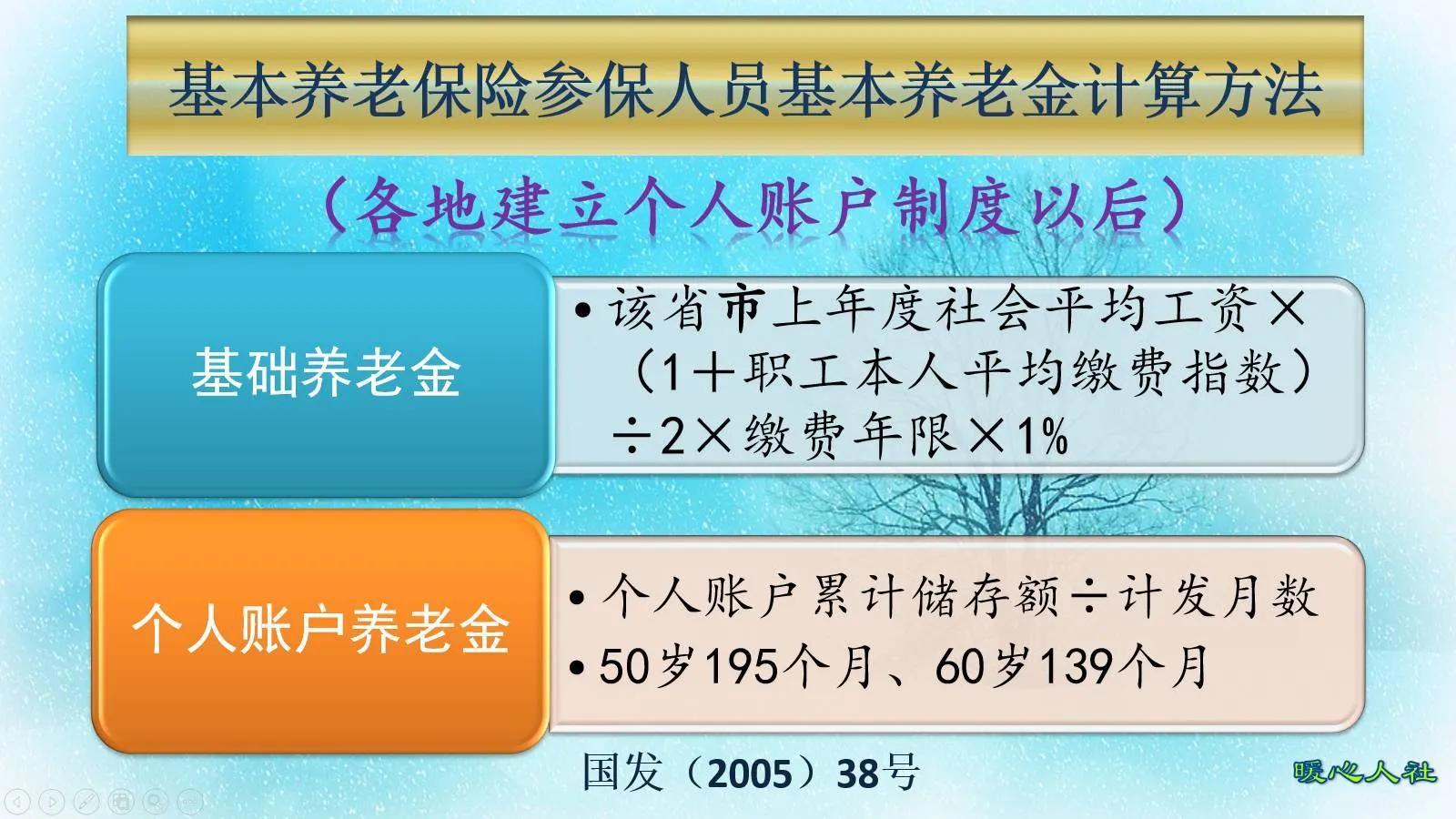

主要包括基础养老金和个人账户养老金两部分构成,具体计算方式是依据国发2005年38号文件确定的。

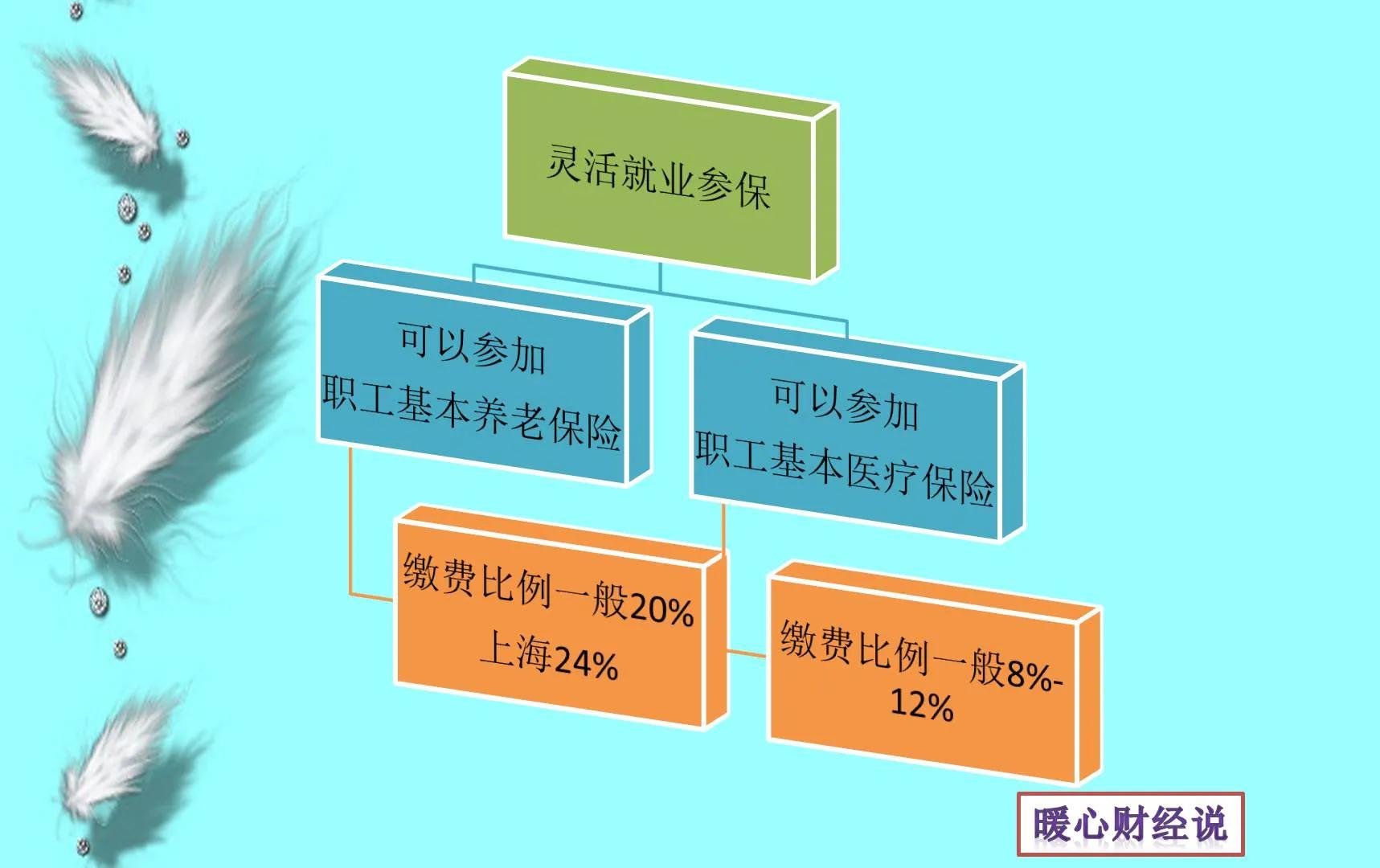

我们参加养老保险缴费,钱数会分别进入两个账户。个人账户是按照缴费基数的8%记入的,恰好是单位职工个人缴费部分。单位缴纳部分和灵活就业人员缴费的剩余部分是记入统筹账户的。

现在各地的社平缴费基数普遍在6000至12000元之间,为了简单计算,假设社平缴费基数是1万元。60%档次为6000元,300%档次为3万元。

灵活就业人员一年的养老保险,60%档次需要缴纳14400元,300%档次需要缴纳7.2万元。分别记入个人账户和统筹账户的钱数是5760元和8640元、2.38万元和4.32万元。

第一,由于养老保险个人账户的余额领取不完可以继承,所以不会有亏本的风险。

第二,参保人去世以后可以领取的丧葬费和抚恤金标准,要么是人人相同,要么是跟缴费年限和领取养老金时间相关,跟缴费基数无关。从这一角度讲,肯定是低基数缴费更划算。

第三,单纯计算基础养老金的回本时间,社平工资不变的情况下,60%档次需要108个月,300%档次需要216个月。

因为按照60%档次缴费,每缴费一年基础养老金可以多领取0.8%的退休上年度社会平均工资。社平工资为1万元,假设不变的情况下,每缴费一年领取80元的基础养老金。

8640元除以80元,回本时间是108个月。这种假设是以社会平均工资不增长,不考虑利息的情况下。如果要考虑利息,回本时间可能会达到十五六年以上。

按照300%档次缴费,每缴费一年基础养老金可以多领取2%的退休上年度社会平均工资。仅仅比60%档次缴费多出1.2%,很明显就吃亏了。

按照社平工资1万元计算,每月基础养老金200元。虽然多一些,但是回本时间为4.32万元除以200元,即最终结果为216个月。如果再考虑利息,回本时间起步都得30年了。

虽然说女性50岁退休,平均活到80岁,难度不大。因为2020年的女性人均预期寿命就达到了80.88岁。但相对于男性来说,肯定不划算的。

不过,话又说回来,毕竟我们的养老金待遇是根据社会平均工资和物价增长情况不断进行调整的,具有很强的保值增值能力。谁也不确定二三十年以后手里边攒的钱能值多少钱。如果想要一份更高的养老金待遇,还是选择高基数缴费划算。不过,还是建议尽早高基数缴费,年纪大了之后再选择就有些晚了。

保险的“报复性”消费来了吗?三千名消费者样本大调查:预算增加!4成家庭年保险预算超一万

财联社4月23日讯(记者王宏)国家统计局日前公布的最新数据显示,3月份中国消费复苏步伐明显加快,社会消费品零售总额同比增长10.6%,表现超出市场预期。经历三年疫情展业困难,代理人大量流失的保险行业,会迎来消费者的“报复性”购买吗?0000出售倒卖个人银行卡“躺赚” 3男子被采取刑事强制措施

来自:央视近日,大连警方在“净网2020”专项行动中,破获了一起利用购物平台退货设下圈套实施网络诈骗,转移赃款的案件,大连金州警方进过经过层层深挖,揪出幕后出售倒卖银行卡帮助信息网络犯罪团伙,3名参与犯罪的嫌疑人已到案。0000监管部门组织融资平台债务信息比对工作,比对信贷、信用债、资管等数据

来源:21世纪经济报道21世纪经济报道记者独家了解到,监管部门近期组织开展融资平台债务信息比对工作。主要内容为,将已录入监测平台的债务数据与金融部门掌握的银行信贷、信用债、各类资管产品(信托、理财、基金资管产品、证券资管产品、期货资管产品)、金融租赁类数据进行比对,核实形成债权债务单位共同认可、真实准确可靠的债务数据。0000上纬新材2023年第一季度营收3.21亿 原物料市场价格波动

挖贝网4月23日,上纬新材(688585)发布2023年第一季度报告,公告显示,2023年第一季度营业收入为320,922,706.99元,比上年同期减少34.32%;归属于上市公司股东的净利润为17,736,186.07元,比上年同期减少7.54%。报告期内经营活动产生的现金流量净额为-23,891,002.69元,总资产1,719,681,954.60元。0000