前三季度1800余张罚单考问银行业内控 处罚总金额超10亿元

来自: 北京商报

防风险基调下,银行业强监管高压态势仍在持续,10月13日,据北京商报记者不完全统计,2020年前三季度银保监系统共向银行业机构和个人开出罚单超1800张(罚单统计以公布时间为准),国有大行、股份制银行、城商行、农商行、村镇银行等各类金融机构均有涉及,合计罚没金额约10.34亿元,强监管力度持续加深。从前三季度的整体数据来看,银保监系统对银行业开出的罚金数量已超过2019年全年总和,违规“输血”房地产、股市,“瞒报风险”藏匿不良成为监管严打的重点。

超1800张罚单考问银行内控

今年以来,银保监会和各地银保监局密集“出手”,银行业罚单不断。10月13日,据北京商报记者不完全统计,前三季度银保监系统共向银行业各类机构和个人开出1825张罚单,合计罚没金额约10.34亿元。

从罚单数量来看,今年一季度银保监系统共向银行业各类机构和个人开出罚单529张,累计罚没金额约2.27亿元。其中,银保监会机关处罚约610万元,银保监局本级处罚约1.22亿元,银保监分局本级处罚约9866.5万元。

今年二季度,银保监系统共向银行业各类机构和个人开出罚单557张,累计罚没金额达到1.54亿元。其中,银保监会机关处罚约1970万元,银保监局本级处罚约4684万元,银保监分局本级处罚约8721万元。

今年三季度,监管的处罚力度不断加大,银保监系统共向银行业各类机构和个人开出罚单739张,累计罚没金额达到6.53亿元。其中,银保监会机关处罚约3.88亿元,银保监局本级处罚约1.83亿元,银保监分局本级处罚约8223万元。

前三季度的整体数据来看,银保监系统对银行业处罚金额已超过去年全年总和,2019年全年,银保监系统共向银行业各类机构和个人下发了3382张罚单,合计罚没金额约9.49亿元。

光大银行金融市场部分析师周茂华分析认为,从2020年罚单数量走势来看,前三季度银保监会加快补齐监管制度短板,对国内金融机构各类违法违规行为保持高压态势,国内金融体系中违法违规案件逐步暴露,同时,监管层根据国内宏观经济与市场发展趋势,灵活调整监管节奏,前三季度监管层开出罚单数与罚没金额逐季增加。

违规“输血”股市楼市仍是重灾区

从被罚原因来看,多数罚单均与贷款业务违规相关,主要涉及贷前调查与贷后管理不尽职、贷款实际用途管控不严格、授信业务违规、违规发放个人贷款和信贷资金被挪用等行为,其中又以信贷资金违规“输血”房地产、股市方面尤为明显。

仅仅9月,就有多家银行因违规“输血”房地产、股市被罚,9月9日,浦发银行郑州分行因“流动资金贷款被挪用于房地产领域”、“房地产开发贷款被违规挪用于支付土地竞买保证金”、“房地产开发贷款被违规挪用于支付土地出让金”三宗罪分别被河南银保监局罚款50万元。9月4日,广发银行因存在21项违法违规问题被银保监会合计罚没9283.06万元,其中就包括“对个人贷款资金使用未做到有效跟踪监控,使消费性贷款用于支付购房首付款”。再来看信贷资金违规入股市的情况,9月24日,银保监会台州监管分局对三门银座村镇银行开具了一张行政处罚信息,该行因“贷后管控不到位,贷款资金被挪用流入股市”被银保监会台州监管分局罚款25万元。

在易居研究院智库中心研究总监严跃进看来,类似资金进入也说明银行金融系统资金管控不严,违约成本很低。“关键还是因为资金后续监管不到位,建议通过承诺书等方式进行,如果银行违规挪用资金,在全行业将被拉入‘黑名单’进而形成各类约束。另外也应将此类违规作为次年信贷发放额度的重要考核指标,违规多的银行后续将面临约束。”

“监管不能仅仅事后‘打板子’,关键在落实,目前主要是提供违规的成本,让机构不敢越红线。”一位国有大行人士如是说道。

处置压力攀升、藏匿不良乱象难禁

相较国有大行、股份制银行来说,城、农商行、村镇银行梯队机构数量众多,也成为监管重点关注的对象。在资产质量下行压力下,一些中小银行开始在粉饰不良资产、掩盖不良方面下功夫。北京商报记者注意到,今年以来,有朝阳柳城村镇银行、乐山市商业银行、上海银行、贵阳银行等多家银行因“瞒报风险”被监管部门处罚。

从监管部门开出的罚单来看,银行常见的隐性风险手段主要是借新还旧、贷款重组、以贷款配套贷款、核销不良贷款等。例如,朝阳柳城村镇银行存在“以贷收息虚增利润,以贷收贷延缓风险暴露、掩盖不良贷款”、乐山市商业银行因“未真实分类反映不良贷款,以贷还贷、以贷收息掩盖不良贷款并导致风险扩大,严重违反审慎经营规则”被罚。

2020年新冠肺炎疫情暴发,对实体经济产生较大冲击,银行业不良处置压力攀升,面临一定合规挑战,而藏匿不良问题也加大了金融机构的风险。自银保监会发布《关于开展银行业保险业市场乱象整治“回头看”工作的通知》提出要重点检查违规通过还贷、收息、虚假流动性等手段,拖延风险暴露,掩盖不良贷款后,地方监管部门也迅速做出反应。

9月29日,北京银保监局发布《关于做好不良资产处置工作的通知》指出,不得以支持疫情防控和复产复工为由新发放贷款掩盖不良,不得通过虚假转让、违规倒贷续贷等方式藏匿不良。北京银保监局还强调,只有符合逾期欠款已全部偿还、至少连续两个还款期或6个月内(两者中孰长)正常还款、预计后续能按照合同条款持续还款的不良贷款,才能上调为非不良贷款。

苏宁金融研究院高级研究员陶金对北京商报记者表示,从今年以来的罚单情况看,银保监会在持续关注各类已爆发风险现象的同时,更加关注各个银行经营数据的真实性和风险控制的细节。未来,监管应该继续坚持对银行业务细节的把控,进一步利用科技手段,编织细密的监管网,保持当前对银行业经营指标、业务操作、人员行为等全方位的细致监管方式,保持监管力度。

资本杠杆、流动性、资产质量将受严管控

“防范化解金融风险”是当前金融工作的头等大事,而对银行业的违规处罚,是监管落实整治重点、保护消费者权益的重要抓手。银保监会副主席曹宇此前在撰文时指出,弥补监管制度短板,借鉴国内外资管行业实践,细化资管机构信息披露、关联交易、独立董事、薪酬递延、中长期激励等制度规则。按照更高标准、更严要求,在投资者权益保护、利益冲突防范、透明度建设等方面积极加强监管能力和工具建设,不断提高监管专业性和有效性。定期评估资管机构公司治理有效性,对公司治理存在重大缺陷、股东及公司行为严重损害投资者利益的行为,及时采取纠正措施,严肃追究不履职、不当履职、不当激励等行为责任。

“可以预见,2020年四季度银行业合规监管的总基调仍将延续。”周茂华预测,由于国内金融机构发展不平衡,业务人员素质、合规经营企业文化培育仍需要一个过程,预计监管层对金融机构违法违规行为保持高压态势,后续仍有不少金融机构受处罚,这也势必推动金融机构加快完善内部治理,健全内部管理制度,提升经营效率。

谈及监管机构未来风险排查、管控的重点范围,陶金预测,从宏观层面看,宏观审慎管理中的几个主要方面,包括资本杠杆、流动性、定价、资产质量、信贷政策等都将会持续严格。此外,在房企融资受限、资金压力较大的情况下,银行和房企均存在违规信贷的动力,因此防止信贷风险、业务操作风险仍然是监管重点。

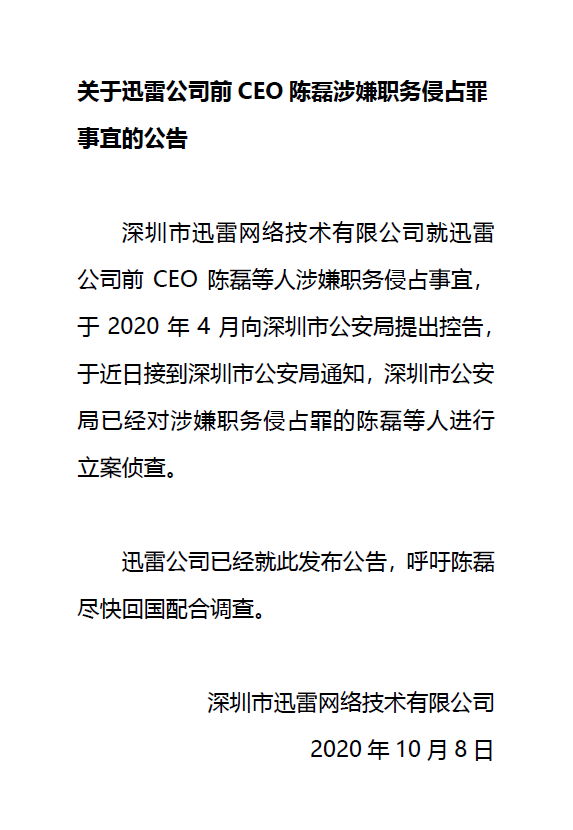

迅雷前CEO陈磊因涉嫌职务侵占被立案侦查:数千万资金非法炒币!

来自:金融虎10月9日综合消息,昨日,自称为全球共享云计算和区块链技术创新公司的迅雷(NASDAQ:XNET)发布公告称,公司前任CEO陈磊因涉嫌职务侵占罪已被深圳市公安局立案侦查。迅雷呼吁陈磊尽快回国配合调查。受此消息影响,10月9日凌晨,美股收盘时,迅雷在纳斯达克股价大跌7.87%,当前市值2.15亿美元。锤子财富2020-10-10 19:55:060000情趣用品行业发展前景如何?两性观念的改变,需求进一步释放

在中国,性一直是一个敏感而又难以回避的话题。随着社会的进步和人们观念的转变,性不再只是生理上的需要,而是一种生活方式和品质的体现。在这样的背景下,情趣用品作为性生活的辅助工具和调剂品,也逐渐从尴尬和阴影中走出来,成为一个有着巨大潜力和市场空间的行业。那么,情趣用品行业的发展前景究竟如何呢?锤子财富2023-05-12 18:21:060002永煤事件进一步发酵!百亿交叉违约来了?

来源:Wind资讯据21世纪经济报道,备受市场关注的永煤债券违约风波,又有了新进展。记者从多位债权人独家获悉,11月19下午豫能化及主承召集“20永煤SCP003”的持有人召开预沟通会,讨论“20永煤SCP003”的展期问题。但部分债权人并不同意展期方案,这意味着265亿豫能化及永煤债券或触发交叉违约。锤子财富2020-11-20 14:57:560000长盛轴承2022年营收10.71亿净利1.02亿 董事长孙志华薪酬82.69万

挖贝网4月23日,长盛轴承(300718)近日发布2022年度报告,报告期内公司实现营业收入1,071,392,370.65元,同比增长8.77%;归属于上市公司股东的净利润102,057,759.91元,同比减少34.18%。报告期内经营活动产生的现金流量净额为158,827,691.89元,截至2022年末归属于上市公司股东的净资产1,365,442,951.55元。0000