密集挂牌转让、前瞻风险预警 银行不良资产处置全面提速

来自: 北京商报

为防范化解金融风险,应对不良贷款反弹压力,商业银行不良资产处置进一步提速,批量打包出售仍是处置的主要途径。11月4日,北京商报记者注意到,包括青岛银行、广州银行、广州农商行在内的多家银行不良资产正在或即将挂牌转让,部分银行通过折价的方式吸引更多买家交易,加快处置进度。在新冠肺炎疫情对实体经济及企业的冲击之下,商业银行资产质量承压明显,在分析人士看来,不良资产清收难度较大,通过法律诉讼追偿效率不够高,批量转让的市场深度与广度不够等依旧是银行不良资产处置的难点。

挂牌批量“打包”出售

面对不良贷款率上升压力,商业银行正打响资产质量保卫战。11月4日,北京商报记者注意到,在山东金融资产交易中心青岛银行两笔不良资产正在挂牌竞价交易。

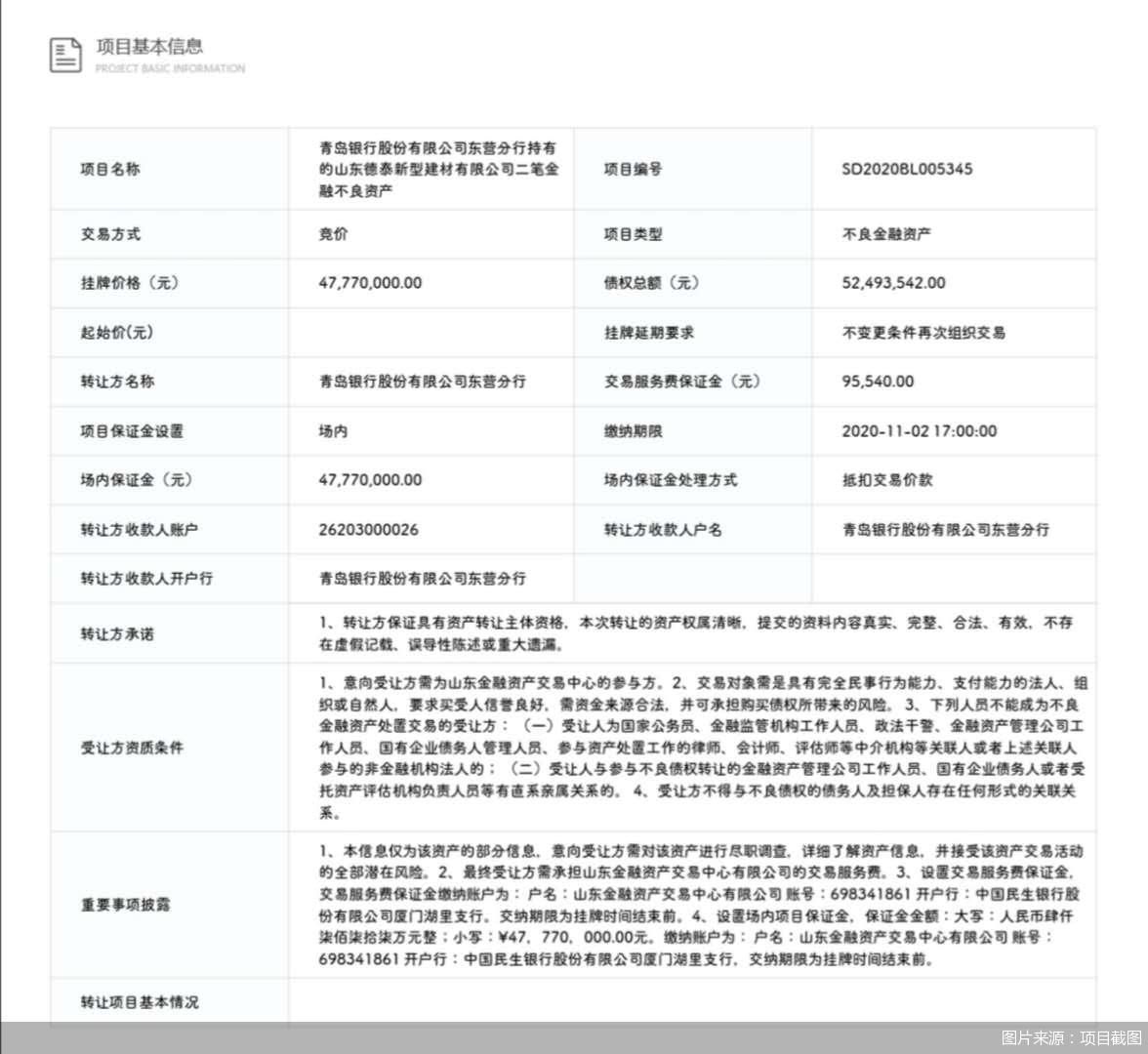

第一笔不良资产项目名称为“青岛银行东营分行持有的山东德泰新型建材有限公司两笔金融不良资产”,这笔债权挂牌开始时间为11月2日,结束时间为11月4日,债权总额为5249.35万元,相较总额来比挂牌价格缩水至4777万元。该行另一笔不良资产项目名称为“青岛银行济南分行持有的山东美多包装有限公司一笔金融不良资产”,这笔债权挂牌开始时间为10月29日,结束时间为11月4日,这笔不良资产的债权总额为2176万元,挂牌价格仅300万元。

无独有偶,除了正在处置的不良资产,也有银行表示拟将不良资产“打包”进行挂牌,11月2日,广州农商行支行委托广州产权交易所通过公开竞价方式转让广州市荔湾区周门路16号荔怡广场商铺及金鹰大厦第18层物业、花都区新华镇秀全大道39号友和广场第六、七层物业及佛山市三水区西南街道广海大道中43号商铺等共计4组抵债资产权益。广州银行10月末也发布消息称,拟在广州产权交易所以公开竞价方式处置广州骏杰贸易有限公司、珠海市扬名百货有限公司、深圳市飞马国际供应链股份有限公司等不良贷款资产包。

对银行密集处置不良资产的举措,光大银行金融市场部分析师周茂华分析认为,主要是疫情冲击下,经济放缓导致不少企业经营陷入困境,银行不良贷款压力明显上升。银行加快不良资产处置,有助于降低不良贷款率,优化报表,满足监管要求,提升银行整体资产质量;为新增信贷拓展空间,满足实体经济融资需求。而折价处置主要反映市场对不良贷款损失风险的定价,通过折价吸引更多买家,加快不良处置。

除了批量打包外,北京商报记者注意到,部分农商行、村镇银行则通过定增“配售”方式处置不良资产。10月9日,河北安国农商行定向募股方案获保定银保监分局批复,该行拟定向募集股本金10000万股,每股面值为1元,投资者每认购1股,需另行出资1元用于购买安国农商行不良资产。此前,保定市满城区农村信用联社定向募股方案也获得批复,该联社拟定向募集股本金15000万股,每股面值为1元,投资者每股认购价格为2元,其中1元计入实收资本,0.5元计入资本公积,0.5元用于购买该联社的不良资产。

资产质量承压依旧明显

今年以来,银行业风险防控水平以及资产质量等核心指标备受业内关注,从资产质量方面来看,三季报数据显示,银行资产质量明显承压。其中,国有六大行的不良贷款率均较去年末上升。

不良贷款率最高的是交通银行。截至9月30日,该行不良贷款率1.67%,较上年末上升0.2个百分点。工商银行、建设银行、农业银行不良贷款率也在1.50%以上,截至9月30日,工商银行不良贷款率为1.55%,较上年末上升0.12个百分点;建设银行不良贷款率1.53%,较上年末上升0.11个百分点;农业银行不良贷款率为1.52%,比上年末上升0.12个百分点;中国银行不良贷款率为1.48%,比上年末上升0.11个百分点。不良贷款率最低的是邮储银行,截至9月末,邮储银行不良贷款率为0.88%,较去年末上升0.02个百分点。

中小上市银行中,郑州银行不良贷款率超过2%,该行9月末不良贷款率为2.1%,较上年末减少0.27个百分点。不过,也有银行在资产质量管控方面较为优良,例如,截至9月末,招商银行不良贷款率为1.13%,较上年末下降0.03个百分点;杭州银行的不良贷款率为1.09%,较上年末下降0.25个百分点。

市场人士多认为,未来,由于疫情期间信贷扩张,不良贷款的暴露又有一定的滞后性,不良贷款率水平存在继续攀升的可能。早在今年7月,银保监会新闻发言人就曾指出,今年初以来账面不良贷款余额虽然增加不明显,但由于经济下行在金融领域反映有一定时滞,加之宏观政策短期对冲效应等,违约风险暂时被延缓暴露,预计在今后一段时期不良贷款会陆续呈现和上升。

在苏宁金融研究院宏观经济研究中心副主任陶金看来,整体来看,商业银行不良贷款率大概率会有所攀升。其中,由于疫情对中小微企业的冲击更大,普惠金融业务占比更大的农商行、城商行等中小银行不良贷款率上升幅度可能会更高,由此产生各类银行资产质量的分化。同时,在集中处置不良资产的过程中,也需要警惕中小银行不良资产处置节奏的不足。

清收难度大、追偿效率不高成处置难点

从不良贷款率走势来看,商业银行的不良资产剥离需求相当迫切,为缓释不良风险,监管部门也多次表态要加快不良资产处置,多渠道疏通政策堵点。银保监会主席郭树清此前提出,今年将加大对不良贷款处置力度,全年预计银行业要处置3.4万亿元,而去年同期为2.3万亿元。

进入四季度,商业银行处置不良资产的压力有多大?来自银保监会发布的数据显示,前三季度银行业共处置不良贷款1.73万亿元,同比增加3414亿元;新提取贷款损失准备1.54万亿元,同比增长15%。按此数据推算,今年四季度银行业还有1.67万亿元不良资产需要处置。

可以看到,后续我国商业银行仍面临较大的处置压力,不过需要关注的是,不良风险的显性化和不良资产处置需要较长时间,也面临处置进度赶不上新增不良贷款释放速度的问题。周茂华介绍称,从过往一些案例看,银行不良资产处置过程中存在清收难度较大,通过法律诉讼追偿效率不够高,批量转让的市场深度与广度不够,抵债资产处置时间长等问题。未来监管层需要坚决打击各类不良处置违规违法行为,督促银行加强相关贷款信息披露、严格资产分类、加大报表粉饰治理力度,部门协同畅通抵债资产处置,鼓励金融机构通过重组、现金清收、资产证券化等多渠道处置不良资产,以及适度降低不良资产交易市场门槛,增强市场流动性;完善征信系统与加强诚信体系建设等提高不良资产处置效率。

“银行不良资产的消化主要还是依靠资产管理公司,处置不良资产的方式过于集中,其他创新的方法发展仍然缺乏环境基础。”陶金如是说道。

南京重回“徽京”?

原标题:南京重回“徽京”?近日,国家发改委批复了江苏省、安徽省发改委《关于报请批复的请示》,原则同意了该规划。长三角都市圈建设进入了快车道。目前,规划的具体内容尚未向社会公布,但国家发改委在复函中对南京都市圈的发展方向和重点工作给出了原则性的指导。事实上早在2002年,江苏省便编制了《南京都市圈规划2002-2020》。20年后,国家发改委的复函可以说正式拉开了南京都市圈加速发展的帷幕。锤子财富2021-03-02 12:18:590000最大750平,单店年入400万 ,我在三四线开“超级大店”

疫情3年,大部分品牌都把店越开越小。但最近,我在福建漳州发现了一个“超级大店”模式:只在三四线城市开,主做100~500平的大店,2年时间开出50家门店。其中,最大的门店有三层楼,750平,开在大品牌扎堆的地方也照样高人气。如今,投入较重的“大店模式”,还是个好生意吗?下沉市场的“大店专业户”最大750平,单店年均收入400万锤子财富2023-05-12 18:44:240003央行为何“突袭”联合消费贷?重点关注花呗借呗

在分析人士看来,蚂蚁花呗和借呗的主体均为小额贷款公司,此举显示出央行对于联合贷款合作方的集中度有所关注。疫情之后,监管主要想要摸清当前的贷款余额、利率和不良率,以制定相应措施。锤子财富2020-07-29 20:35:310000麻辣财经:“涨”声不断 人民币汇率重回“6时代”

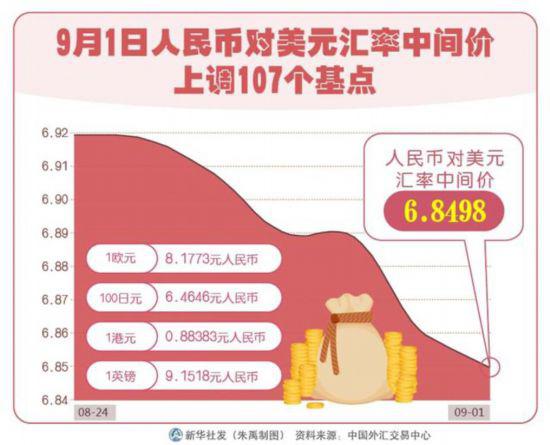

来源:人民日报最近,人民币汇率悄然回到了“6时代”。9月1日,中国人民银行授权中国外汇交易中心公布,人民币对美元汇率中间价报6.8498,较上一个交易日上调107个基点,续刷2019年7月2日以来的新高。锤子财富2020-09-03 14:24:110000“AB贷”迷局:帮朋友增信用分办贷款 自己却成了实际借款人

来源:经济观察报对于需要贷款的客户,有律师提示,以低息产品诱惑,无资质也能贷款,让找朋友做担保,对于这类中介不要轻易相信,侥幸心理不要有。作者:蔡越坤封图:图虫创意导读壹||记者多方调查发现,原本是出于朋友情谊帮助朋友顺利贷款,未曾想自己却成了实际借款人。可谓是“债从天上来”!市场资讯2023-04-08 22:20:500007