百年历史积淀,交行何以黯然?

来自: 新浪金融研究院

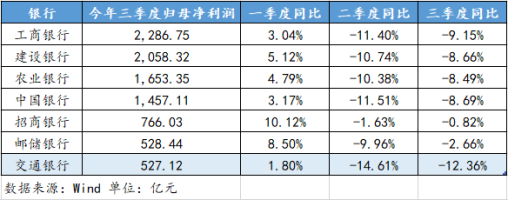

-12.36%,前三季度交通银行的净利润增速跌落至A股上市银行倒数第二。

如果说疫情这只黑天鹅让银行集体遭受了一次“万箭齐发”,那么数据则残忍地暴露了交行的“避无可避”。

近年来,交行成了国有大行中十分尴尬的存在,在银行业辗转变换的赛道上不断被超越,甚至开始在同行眼中渐渐丧失“存在感”。

百年历史积淀,如今交行为何只剩黯然?

屡被超越的尴尬

时间拨回2018年,“交行净利缘何被招行反超”曾被反复探讨,在金融圈掀起不小的涟漪。

时隔2年,交通银行再次陷入“被超越”的尴尬,而这次的超越者是六大行里的“新人”邮储银行。

2019年初,“单打独斗”多年的邮储银行终于进入“六大行”队伍,并在一年半之后超越交通银行——三季报显示,邮储银行前三季度净利润528.44亿元,交通银行前三季度净利润527.12亿元。(详见:前三季度A股上市银行同比少挣1073亿)

仅从数字看,交通银行前三季度净利润只比邮储银行少了1.32亿元。但如果对比增幅,交通银行的发展趋势更是难言乐观:疫情冲击下,邮储银行一季末净利润同比增速8.5%,二季末-9.96%,三季末-2.66%,而交通银行的同期数据分别为1.8%,-14.61%,-12.36%。

如果对比范围扩大到六大行,交通银行掉队趋势愈加明显。三季度国内经济加速恢复运转,其他五大行的净利润同比降幅均收窄至-10%以内,唯独交通银行依然是-12.36%,在大行梯队中分外扎眼。

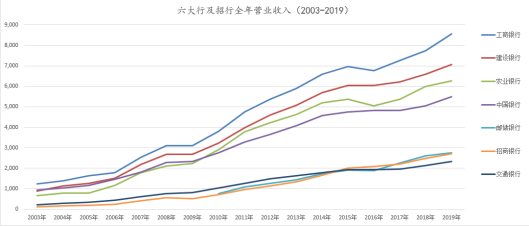

如果将六大行和招行近十余年的营业收入绘制一张折线图,可以看出,交行的营收早已被工、农、中、建“四大行”拉开距离,也被邮储银行、招商银行超越。更不能忽视的是,交通银行的营收曲线斜率明显更低,这不仅意味着相对缓慢的增长,更意味着越拉越大的差距。

面对“追赶的新人”,交通银行没能守住位次;面对“组里的老人”,交通银行更是望尘莫及。百年交行,尚能饭否?

“这种情况一般是原来的业务结构有问题,经不起波动。”一位资深银行业人士这样评价交行今年的业绩表现。在这位资深银行业人士看来,虽然银行无法预知每一次风险的来临,但可以提前把控,做好布局,譬如严控不同行业信贷投放的比例,限制离周期过近的行业或热点行业在业务中的占比等等。

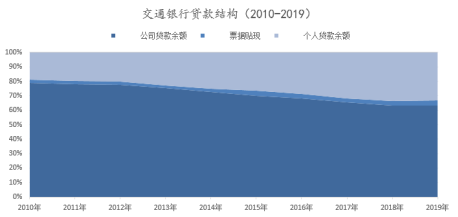

数据显示,近十年来,交行的贷款结构保持个人对公“三七开”的大致比例,其中公司贷款余额占比自2010年的78.77%逐渐下降至63.09%。从对公贷款的分布行业来看,占大头的是制造业,比例逐年下降至2019年的11.33%;交通运输、仓储和邮政业的占比近十年则在12%上下浮动。

去年年报显示,交行的制造业不良贷款规模最大,为247.11亿元;其次是批发和零售业,不良贷款规模为116.01亿元;紧随其后的是信用卡应收账款,规模111.35亿;再次是交通运输、仓储和邮政业,不良贷款余额86.65亿元。市场分析认为此次疫情中交运、仓储和邮政业等第三产业相对受到了不小冲击。

此外,相比其他大行和招行,交行三季度不良贷款率较去年同期有较大程度增高。且该行三季度150.81%的拨备覆盖率虽然较中报有所提升,但仍显著低于去年同期的174.22%,也显著低于其他大行。

存在感日渐稀薄

抛开枯燥的数据,交通银行在同行眼里的存在感也是日渐稀薄。

“这银行(交行)都快消失在客户的合作里了”一位国有大行信贷条线的员工这样形容交行。在他近十年信贷业务生涯中,甚少与交行交锋。

“解放前的老行,”一位从事银行对公业务二十余年的业者这样描述他对交行的印象。在他看来,这些年来交行在对公业务上少有创新,基层营销也没有什么声响。

无独有偶,一位华南地区的股份制银行业者对新浪金融研究院表示,“交行在国有大行中存在感较差,零售业务除了信用卡和之前的收单业务,亮点不多。”

另一家国有大行零售条线的员工则称,他对交行唯一的印象就是“待遇在几大行中还行”。在这名零售条线的资深客户经理看来,一直以来交行的零售产品和其他大行十分类似,没有明显的特色或竞争力,因此普通客户很少提及。相对优质的私行客户,近年则更常用招行或农行的私行服务与他所在的银行相比。

在资管业务条线,新浪金融研究院也得到了类似的反馈。“交行(业务往来)很少,他们不怎么跟我们四大行玩,比较孤傲,”一位大行华北地区资管部的资深业者表示;另一位大行资管部员工则进一步表示,“现在资管一般是四大行最多在加招行去同业比较”。

业务层面“甚少交锋”、“不去比较”,个人层面“不熟”、“存在感差”,都从侧面印证着交通银行的掉队。

冰冻三尺非一日之寒。对交通银行来说,今年的疫情仿佛就是那把“封喉”的剑。

今年三季报,交行资产总额为10.80万亿,较去年同期增长8.69%。央行数据显示,9月末广义货币(M2)同比增长10.9%,交行的总资产增速事实上低于M2增速。

“其他银行相对有一套完善的机制在运作,在疫情之后可以迅速恢复运转。交行内部(管理)也差一些,遇到冲击可能问题就大一点。”前述资深银行业人士补充道,“交行还是有一些历史遗留问题,内部的体制也不是很完善。遇到疫情这样的情况,就是‘一剑封喉’。”

人事变迁频繁

船行靠舵手。事实上,交行的人士更迭颇为频繁。

蒋超良是交行筹备股改上市的第一任董事长,在任时间为2004年5月至2008年9月。在蒋超良之后,交行历任四位董事长,分别是胡怀邦、牛锡明、彭纯和现任董事长任德奇。

蒋超良在任期间,交行的综合经营之路走得颇为顺遂。成立银行系基金公司、银行系信托公司、设立金融租赁公司,谋求涉足境内证券和保险业……交行金融控股集团框架在这一时期初步搭建完毕。

2019年被查的胡怀邦在2008年至2013期间任交通银行党委书记、董事长。胡怀邦继任后,交行定下了此后贯穿多年的“两化一行”发展战略。同时,胡怀邦还喊出了“五年倍增,再造交行”的宏伟口号。

“我们将在2011至2015年期间,利用最多不超过五年的时间,实现资产规模、盈利水平在现有基础上翻番,总资产达8万亿元,净利润超过800亿元。”胡怀邦称。显然,胡怀邦的宏愿未能达成。2015年末,交行集团资产总额为7.16万亿,净利润665.28亿元。此时的交行董事长也早已变为牛锡明。

牛锡明是2009年自工行调任交行的,并在2013年接任胡怀邦出任董事长。此时,交行的业绩已显出颓势,尽管业绩总体增长,但部分指标开始出现下滑。牛锡明认为,这是交行长期稳健发展必须承受的“阵痛”与“成本”,而转型过程也是对交行发展韧性和耐力的考验。

2018年,牛锡明正式交棒彭纯。彭纯在任时期,交行开始推进组织人事、金融科技、风险授信改革,并在金融科技方面全面启动集团“新531”工程,探索向智慧型银行升级换代。但彭纯的董事长任职也未能长久,履职一年后即调往中投。

交行现任董事长任德奇的任职资格在今年年初正式获批,而现任行长“70后”刘珺也是5月刚刚到任。或许是人士更迭频繁的“后遗症”,在刘珺履职交行后,曾有交行员工对新浪金融研究院流露出些许对其或不会久留交行的担忧。

截止上周末,交通银行总市值为3393.81亿元,PB仅为0.48;ROA、ROE等财务指标也在上市银行中排名靠后。三季报显示,国家外汇管理局旗下的“国家队”梧桐树投资平台大幅减持交通银行,直接退出了前十大流通股股东的席位。

“始建于1908年是中国历史最悠久的银行之一,也是近代中国的发钞行之一”,这条出现在每年财报上的简介透露着交行无可否认的辉煌。只是如何重拾昔日荣光,交通银行似乎还没有找到答案。

注:本文所指“净利润”数据口径均为“归属于母公司股东的净利润”

为“捉内奸”强查员工手机,企业不该逾越边界自我赋权!

作者:刘丹罗聪冉来源:法治日报“我只是正常上个班,竟然说我泄露公司机密,要求查手机微信聊天记录和通讯录,不让查就辞退。”近日,湖北武汉一公司以“捉内奸”为由先后两次强查员工手机聊天记录和通讯录一事,引发关注。有员工拒绝配合,公司竟以此认为该员工就是“内奸”,强行将其辞退,并拒绝给予赔偿,甚至在其被赶出办公区时,还被强行检查了私人背包。环球网2023-04-09 15:25:520005被指抢占平临高速公司成立仅2个月 揭秘被指抢占平临高速河南越秀公司

4月23日,盛润集团发布声明称,4月15日,河南越秀平临高速公路有限公司趁河南盛润控股集团有限公司董事长李喜朋去世当日,组织多人违法抢占集团下属企业平顶山平临高速公路有限责任公司。并表示,河南越秀通过违法拍卖取得平临高速收费权,公司提出执行异议,请求撤销拍卖,目前已由北京市第四中级人民法院立案审查。0000海南自贸港产业园区签约38个项目 协议投资额414亿元

观点网讯:4月23日,海南自贸港产业园区投资合作大会的综合推介大会暨重点项目签约活动举办。观点新媒体了解,会上共有38个产业项目在大会上进行集中签约,涵盖了服务贸易、数字经济、跨境电商、文化教育、航空航天、食品加工等多个产业领域,总计协议投资额达414亿元。其中100亿元以上项目1个、50亿元-100亿元项目1个、10亿元-50亿元项目8个。0001北京唯一!丰台成“中国十大最具投资价值县(市、区)”

北京日报客户端|记者孙颖日前举行的第三届环球城市招商引资推介大会上,《中国城市投资吸引力指数报告》发布,丰台区获“2022中国十大最具投资价值县(市、区)”称号,是北京市唯一获此殊荣的区。锤子财富2023-04-14 22:37:500001