国产IVD行业困局:价格优势不再 高端产品突破艰难

来源:21世纪经济报道

原标题:国产IVD行业困局:价格优势不再 高端产品突破艰难

随着乐普医疗分拆乐普诊断冲刺科创板IPO的消息不胫而走,国产IVD(体外诊断)行业的发展再次进入公众视野。

日前,乐普医疗(300003.SZ)公告称拟分拆全资子公司乐普诊断进行科创板IPO,目前申请获受理。本次乐普诊断拟募资4.11亿元,用于两大建设项目。2020年上半年,乐普诊断营业收入5.23亿元,净利润2.73亿元。其中,上半年新冠检测试剂产品收入为3.9亿元,占主营业务收入比例达74.66%。公司近三年研发投入累计1.02亿元,占最近三年营业收入的15.58%。

“在传统的酶联免疫逐渐被淘汰、IVD市场进入者日益增加的局面下,当前众多国产龙头也纷纷开始向化学发光、分子诊断等高技术壁垒的细分领域发展。从这一点讲,乐普诊断上市后的道路也并非一路坦途。”12月8日,北京一产业投资基金投资经理王俊向21世纪经济报道记者表示,时至今日,在三甲医院检验科,绝大部分产品仍然使用进口产品,而化学发光的试剂更是超过90%的产品使用进口产品。

当下,国产替代在化学发光领域的举步维艰,侧面反映除了目前国产设备和试剂在性能和认可度方面仍逊色于进口产品,未来如何提升国产IVD产品的竞争力,对每一个国产IVD企业提出了严峻的考验。

基层市场竞争渠道为王

所谓体外诊断(IVD)是在人体之外通过对人体的血液、体液、组织等进行检测而获取临床诊断信息的产品和服务,是现代医学诊断必需的重要手段。体外诊断产品主要可分为免疫诊断、生化诊断、分子诊断、微生物诊断、凝血类诊断、组织诊断、血液和体液诊断等。

根据中国医疗器械蓝皮书显示,2019年中国IVD市场规模达到700亿元,连续多年保持两位数的增长,远高于全球仅个位数的增长。其中免疫诊断、生化诊断、分子诊断是目前中国医疗机构用量最大的体外诊断方式,市场份额占比分别为38%、19%、15%。

当前,中国IVD行业经过20年的发展,陆续涌现出了安图生物、新产业、迈克生物、科华生物等国产IVD上市公司。这些龙头企业早期多以传统的生化诊断、酶联免疫等产品为主打造平台,并以销售为导向抢占医院坑位,现在也已经发展成为年收入20-30亿元,净利润数亿元的大型企业。

王俊介绍称:“国产IVD领先企业大多有两类出身,一是上世纪80-90年代开始逐步进行一两个简单产品开发的公司,例如科华生物的前身湖南化剂室;二是由贸易公司转型产品开发,例如新产业。但无论是哪种方式起步,其产品形态和技术水平与外资相比均落后较多。”

这种情况下,国产厂商的切入点均选择了技术门槛相对较低的生化诊断试剂、酶联免疫试剂等,而即使如此经过30年的发展,在三甲医院的检验科,仍以进口设备以及试剂为主。

北京大学深圳医院检验科主任介绍,“目前三甲医院仍然主要以采购罗氏、雅培、贝克曼等国际领先厂商的设备和产品为主,目前仅在生化检测中会使用部分国产试剂,在免疫检测中虽然基本上各个国产厂商的设备都有,但都很少使用。”

国产产品始终未能在IVD领域实现进一步的替代,究其根本还是技术水平的差距。类似化学发光这种技术门槛较高,进口产品仍保持着绝对的领先地位,三级医院市场份额超过90%、二级医院市场份额超过60%。

“IVD虽然并不直接用于人体,但是其诊断结果的准确性直接影响了医生诊断的结果。目前进口产品除了检测品种更加丰富以外,检测结果的精准度、稳定性远超于国产产品。所以目前国产产品在三级医院大多都能免费投放设备占坑,实际用量却非常小。”王俊介绍道。

一直以来,二级及以下医院成为国产厂商的主要战场,受限于诊断水平,基层医院本身对于诊断的精度要求较低,复杂病症多是直接向上转诊,这使得国产产品性能相对较差的缺点在基层医院被弱化。同时由于基层医疗的预算更加紧张,国产产品的价格优势得到了更好的发挥空间。

在二级及以下医院的竞争中,产品性能不再是厂商之间竞争的第一要素,更高的性价比、更强的渠道关系、更广泛的销售网络、更及时的服务响应,是众多国产厂商在基层市场竞争中更需要具备的能力。

高端产品举步维艰

IVD领域中,技术壁垒较高的几个细分领域仍然以进口厂商保持着绝对领先优势,包括化学发光、NGS、流式细胞检测等项目。国产产品虽然在价格和渠道方面均有较大的优势,但是这些优势只能帮助国产产品实现初步的替代,抢占少量市场。

根据免疫诊断国产龙头安图生物2019年年报显示,其产品已进入二级医院及以上终端用户5600家,其中三级医院1608家,占全国三级医院总量的60%。但在免疫诊断领域,安图生物在中国的市场份额也不到10%。

上述检验科人士表示,“虽然国产厂商和医院的关系一般都比较好,但是大部分医院,尤其是三级医院,其检验体系早已建成,很难为了一些并不优于现在检测体系的产品或厂商去进行改变。同时,近年国家对于产品‘砍价’非常厉害,目前进口产品也只比国产贵10%左右,采购国产设备对于医院降低成本的帮助也有限。”

王俊补充道:“综合来看,在未来的竞争中,国产厂商想要依靠单纯的价格或渠道进行竞争已变得异常艰难。只有建设更完备的研发体系、开发技术水平更高的检测产品,才能够在未来的竞争中取得进一步的优势。”

以2019年上市的科创板IVD公司普门科技为例,普门科技得益于成功攻克罗氏电化学发光的技术路线,虽于2016年才正式推出自己的设备和试剂,但在竞争已经异常激烈的IVD市场,凭借电化学发光产品的技术优势,在短短三年内,实现了近3亿元的销售,并成功将公司推向上市。

王俊坦言:“客观来讲,目前国产厂商的落后局面是产业发展的必然规律,中国厂商在搭建好了初步的平台并实现了利润之后,才在近10年逐步开展并完善自己的技术体系,而进口厂商可能30-40年前就完成了这些工作。目前中国厂商经过近10年的积累,在安图生物、新产业、迈瑞等龙头企业的产品上,已经可以看到很多顶尖的设备和试剂产品出现在他们的产品线中,国产产品仍在不断的进步和发展中。”

特发服务2022年净利1.14亿同比增长1.46% 董事长陈宝杰薪酬178.78万

挖贝网4月23日,特发服务(300917)近日发布2022年度报告,报告期内公司实现营业收入2,005,588,283.41元,同比增长18.60%;归属于上市公司股东的净利润113,987,612.20元,同比增长1.46%。报告期内经营活动产生的现金流量净额为131,350,391.46元,截至2022年末归属于上市公司股东的净资产942,478,180.73元。0000国庆出游注意了!10月1日起再也不怕在线旅游平台大数据“杀熟”

来源:中国证券报国庆小长假将至,出游计划做了吗?机票买了吗?酒店订了吗?又被大数据“杀熟”了吗?大数据“杀熟”?别担心,以后不会了!文化和旅游部日前发布了《在线旅游经营服务管理暂行规定》(下称《规定》),将于10月1日起正式施行。《规定》共计五章三十八条,对在线旅游经营服务管理的各方面都提出了明确要求。0000四川省拥有1个三线城市:宜宾无缘,8个四线城市,11个五线城市

四川省,在经济发展上拥有一定的人口优势,在2022年的常住人口达到了8374万,比上一年增长了2万,相当于德国的人口。在人口红利下,四川省是快速发展,在2022年的GDP达到了56749.8亿元,位居全国第6,中西部第2。在机械冶金、水电能源、医药化工和电子信息领域都是国内领先水平。锤子财富2023-05-12 18:35:590000爱朋医疗2022年营收3.24亿 董事长王凝宇薪酬37.89万

挖贝网4月23日,爱朋医疗(300753)近日发布2022年度报告,报告期内公司实现营业收入323,808,133.90元,同比减少29.79%;归属于上市公司股东的净利润-76,377,405.54元,较上年同期54,063,728.39元由盈转亏。报告期内经营活动产生的现金流量净额为-24,593,930.44元,截至2022年末归属于上市公司股东的净资产685,580,361.21元。0000半导体题材核心标的,持续加码主业,有望开启大行情!

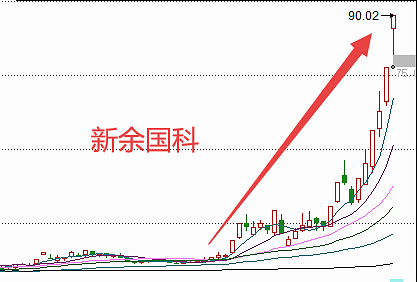

原标题:半导体题材核心标的,持续加码主业,有望开启大行情!来源:凤凰新闻10月14日,两市震荡下行,深成指盘中跌逾1%,注册制次新股逆市造好,在萎靡的市场里成为一道亮丽的风景。稳健医疗、松原股份先后封板,前期妖股新余国科涨停,卡倍亿再涨7%以上。次新股被爆炒,再次引发市场关注,激活市场做多热情。锤子财富2020-10-15 16:03:080000