这三大核心设计最关键!养老金改革

中央经济工作会议指出,要健全金融机构治理,促进资本市场健康发展,提高上市公司质量,打击各种逃废债行为。要规范发展第三支柱养老保险。

此前,时任证监会机构部主任,现任深圳证券交易所党委副书记、总经理的沙雁在中国金融四十人论坛(CF40)双周内部研讨会上系统论述了补充养老金、资本市场和实体经济之间的良性互动机制。她指出,重视长期投资权益类资产、赋予个人投资选择权,发挥专业机构投资者的作用,是市场化导向的补充养老金制度的三大核心设计。

补充养老金、资本市场、实体经济:良性互动与协同发展

文 | 沙雁

二十多年来, 我国资本市场取得了长足发展,为实体经济提供了有力支持, 但也长期面临投资者结构失衡、缺乏中长期资金、短期波动较大等问题。而随着老龄化不断加剧,我国养老金保障体系发展不均衡问题突出,基本养老“一支独大”,补充养老金发展严重不足,养老金保障体系可持续性亟须加强。

从国际经验来看,具有长期性、规模性、规范性特征的养老金是资本市场最为重要的长期资金来源。推动养老金制度改革,大力发展补充养老金,并通过市场化手段进行投资运营,可为资本市场提供源源不断的稳定资金,实现长期资金与资本市场健康发展的有效匹配。同时,借助于资本市场发展红利,可实现养老金保值增值与实体经济发展之间的良性互动,是国际社会应对老龄化的核心举措。

补充养老金、资本市场、实体经济

良性互动的国际经验

(一) 补充养老金是近年来各国应对老龄化的核心举措

近年来,人口老龄化已成为世界性问题。

联合国定义,发达国家或地区65岁以上人口占总人口比重超过7%,或者发展中国家或地区60岁以上人口占总人口比重超过10%,即进入老龄化社会。按此标准, 2017年全球60岁以上人口数约为9.2亿,占总人口的比重为13%,已全面进入老龄化社会。

传统现收现付制养老的核心是代际转移,在职职工缴费, 为退休一代支付养老金。随着老年人口比重逐年提升、在职人口比重不断下降,现收现付制养老面临日益严峻的可持续发展压力。为应对这一挑战, 在世界银行的倡导下,发展由公共养老金、职业养老金和个人养老金共同构成的三支柱养老金,建立政府、单位、个人责任共担的养老保障体系,逐步成为各国养老金改革的普遍趋势。据OECD统计,近十年来全球补充养老金规模增长约21万亿美元,是养老金规模增长的主要来源。

(二) 补充养老金、资本市场和实体经济的良性互动

以美国为例,20世纪70年代以来,美国通过税收激励、鼓励参与资本市场投资等政策,推动补充养老金持续壮大。截至2017年底,美国补充养老金规模达到26万亿美元,占全球补充养老金规模的60%以上,占美国GDP的134%,为美国基本养老金规模的9倍,成为美国国民的主要养老金来源,极大减轻了第一支柱公共养老金的压力。与此同时,40年间,补充养老金持有资本市场市值增加近9万亿美元,占同期增量市值的30%,促使美国的直接融资体系更加规范而有韧性,抗风险能力不断增强。

得益于以补充养老金为主的长期资金持续注入资本市场,美国实体经济也得到了长足发展。美国资本市场在1978—1999年、2002—2007年、2009年至今三个持续上升期,催生了互联网、高端制造、生物科技三个重大经济动力源,,成就了微软、谷歌、亚马逊、苹果、辉瑞制药等一大批全球领先的上市公司。

分析来看,补充养老金、资本市场和实体经济可形成三方共赢的良性互动机制:补充养老金通过资本市场投资运营分享经济发展成果,实现自身保值增值;补充养老金为资本市场提供长期稳定资金来源,提升了资本市场稳定性和吸引力;实体经济借助于资本市场获得了养老金源源不断的资金支持,成就了一大批高质量企业。

补充养老体系建设的三大核心安排

综观成熟市场补充养老金制度,三项安排尤为关键。

(一) 重视长期权益类资产投资

早在20世纪50年代,美国就提出养老金计划要“根植于美国的生产能力”, “建立在生产性资源的所有权而不是债权之上”,并将相关原则写入美国1974年补充养老金发展法案。

1974年以来, 美国补充养老金持续加大权益类资产投资,目前,美国最大的两类补充养老金计划(包括雇主发起的401 (K) 计划以及个人自愿参加的IRAs计划)权益类资产配置比例平均超过50%。2008年金融危机发生后,2009年、2010年美国补充养老金仍以超过15%的增幅继续增持美股,成为市场稳定的压舱石和经济复苏的启动器。

积极投资权益市场为美国补充养老金带来了较好的中长期回报,据统计,美国补充养老金长期收益率在年化6%以上。与之相比,如果补充养老金过于注重固定收益类资产的投资,较低的长期收益将难以抵御通胀风险,也难以形成规模的增长。以德国为例,其补充养老金中投资固定收益类资产比例高达52%,权益类资产投资比例仅为6%,2017年末实际收益率为2.1%。由于长期积累和收益不足,德国补充养老金资产占本国GDP的比重仅为6.9%。

(二) 赋予个人投资选择权

在补充养老金中引入个人投资选择权,本质上是建立个人养老金账户,实现个人账户资产以个人为主导,允许不同生命周期和风险偏好的参与者选择不同的养老金融产品,激发个人养老意识,鼓励个人承担养老责任。

相比而言,引入个人投资选择权会提升补充养老金的权益资产投资比重,进而提升长期收益水平。如果排斥个人选择权,由企业或者第三方集中委托投资运营,则容易导致投资风格短期保守,影响长期收益水平,也影响养老金计划的吸引力。

以美国为例,第二支柱职业养老金有两类, 一类是企业主导的确定给付型 (DB) 计划,一类是赋予个人投资选择权的确定缴费型 (DC) 计划,此外第三支柱的IRA计划也赋予个人投资选择权。1998年到2017年的20年间,DC计划和IRA计划资产占补充养老金总资产的比重从51%上升到65%,而DB计划的资产规模比重则从49%下降到35%。

(三) 注重发挥专业机构投资者的作用

美国补充养老金DC计划和IRA计划均注重发挥专业机构投资者的作用,借助公募基金等集合资管计划实现投资行为的长期化、组合化,解决个人投资者自行投资风险过高的问题。

2006年, 美国通过《养老金保护法》, 建立了合格默认投资选择制度, 进一步支持将养老目标公募基金 (如目标日期基金、目标风险基金) 列为默认投资产品,降低广大个人投资者选择基金产品的难度,进一步激发了个人参与补充养老金计划的热情。

据统计,目前美国超过60%的家庭持有补充养老金计划,以401 (K) 为主的DC计划以及IRA计划规模合计达到17万亿美元,其中约一半投向了公募基金。

深化我国补充养老体系改革的建议

结合前述分析,以下针对深化我国养老金制度改革,推动养老金与资本市场、实体经济良性互动提出以下政策建议。

(一) 进一步提升各类养老金投资权益类资产比例

从我国养老金投资实践看,权益投资对提升中长期收益水平效果明显。2007年以来,全国社保基金年均投资收益率 (9.29%) 较企业年金 (7.34%) 高出近2个百分点,主要原因就在于全国社保基金坚持长期投资和价值投资理念,权益投资比例更高。

据统计,2017年全国社保基金权益投资比例为20%~30%, 企业年金权益投资比例仅为10%左右,均有进一步提升的空间。建议总结全国社保基金十多年来市场化投资运营的成功经验,进一步提升各类养老金的权益投资比例。

(二) 加快推动个税递延商业养老试点转常规

改革开放40年来,我国居民财富快速增长,个人具备自主积累养老金、提高退休生活水平的基础。建议以养老第三支柱个人养老金为突破口,加快壮大补充养老金,及早激发个人养老意识及养老责任。

2018年5月,作为我国个人养老金制度探索的个税递延商业养老制度试点启动。建议推进相关制度尽快试点转常规,同时进一步加大税收激励力度、提高涉税操作便利性,有效激发居民参与热情。

(三) 在企业年金和职业年金中实施个人投资选择权试点

现在我国第二支柱的企业年金和职业年金,均采用集中委托投资运营管理的模式,投资风格偏保守偏短期,不利于发挥养老金的长期优势,无法实现良好的投资回报。

建议借鉴国际成熟经验,选择一些地区或者行业作为试点,支持企业年金和职业年金引入个人投资选择权,通过投资公募基金等养老金融产品,激发个人借助第二支柱积累养老资产的积极性。

(四) 发挥公募权益基金作为养老金投资主力军的作用,探索引入个人养老账户的默认投资机制

一方面,公募基金产品已经积累了较好的中长期收益,据统计,截至2018年底,偏股型基金近10年平均年化收益率达7.9%。但受基金投资中投资者盲目“追涨杀跌”因素影响,面临“产品盈利、投资者不赚钱”的困境。如充分发挥个人养老金的长期性特征,促使个人长期持有基金产品,不仅可通过分享国民经济发展成果提升中长期收益, 也有助于将短期交易性资金转化为中长期配置性力量,进一步优化专业机构的投资行为。

另一方面, 从投资者的投资习惯看,无论是个人的第三支柱投资账户,还是个人拥有投资选择权的第二支柱补充养老金账户,让其完全自行选择投资标的进行投资并定期操作,对个人的投资经验和专业能力要求较高。建议借鉴国际经验,在个人投资选择权的基础上,探索在相关账户中引入默认投资机制,将养老目标基金等产品作为默认投资标的,在进一步提高资金流入稳定性的同时,将促进个人养老金有效保值增值,提高个人养老保障能力。

总的来说,发展补充养老金体系,建立补充养老金和资本市场的良性互动机制,对提高直接融资比重,建设更有韧性的资本市场,支持实体经济发展等战略目标均具有十分重要的意义。因此,建议尽快推进我国的补充养老金体系建设,构建其与资本市场和实体经济良性互动与协同发展机制。

参考文献:

[1]王桦.中国人口老龄化社会发展与应对策略[J].中国社会医学, 2014 (4) .

[2]董克用, 姚余栋.中国养老金融发展报告2017[M].北京:社会科学文献出版社, 2017.

[3] 世界银行.防止老龄危机:保护老年人及促进增长的政策[M].北京中国财政经济出版社, 1998.

[4]郑秉文.中国养老金发展报告2016[M].北京:经济管理出版社, 2017.

[5]OECD Pension at a Glance:OECD and G20 Indicators 2017.

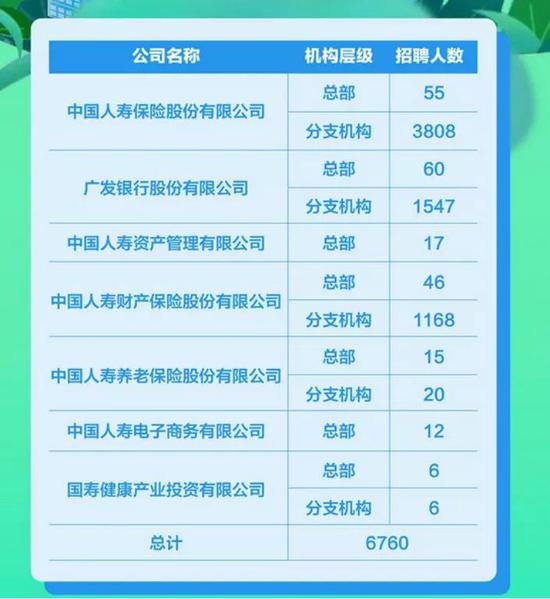

银行笔试太难,不如试试保险? 去年上市险企人均薪酬超21万

来自:新浪金融研究院银行如此“多娇”,引无数考生竞折腰。近期,中行、交行、农行、工行几家大行的校园招聘笔试题目,因为内容过于难杂,遭到了许多网友的吐槽。但其实,对于想要进入金融圈工作的应届生而言,除了公认的“香饽饽”银行外,保险机构也是一个不错的选择。锤子财富2020-10-18 15:44:390000午评:国内期货涨跌不一 不锈钢涨超3%

2023年4月12日,期市早盘收盘,国内期货主力合约涨跌不一。不锈钢(SS)涨超3%,沪镍、沪银涨超2%,甲醇、沪金涨超1%。跌幅方面,苹果跌近2%,菜籽油、红枣、纯碱跌超1%。白糖:市场资讯2023-04-12 13:24:550001美特斯邦威消失,只怪被年轻人抛弃?

出品|新品略财观(原NBS新品略)作者|吴文武又一家昔日明星服装品牌正在加速坠落。新品略财观关注到,日前,一则“美特斯邦威是怎么从步行街消失的”话题一度登上微博热搜第一。沉寂已久的美特斯邦威,要不是以这种方式上热搜,估计很多人已经彻底忘记了这个曾被年轻人热追的品牌。美特斯邦威曾有着怎样的辉煌时刻?为何从巅峰坠落?美特斯邦威式困局背后,我们应该深思什么?锤子财富2023-04-16 16:49:260000中行、交行笔试接连上热搜 大行校招公平性再遭质疑

原标题:中行、交行笔试接连上热搜大行校招公平性再遭质疑来自:新浪金融研究院校招季刚刚展开,中国银行、交通银行就接连登上了微博热搜。中行考题偏到离谱、交行考试原题再答,众多考生纷纷吐槽,引发了对银行笔试公平性的担忧。锤子财富2020-10-02 14:59:260008一季度经济数据即将发布,多家机构给出这些预测

多家机构预计,一季度GDP同比增速有望达到4%左右,乐观的预期接近5%。今年以来中国经济复苏步伐加快,市场预期持续好转。国家统计局将于4月18日发布一季度GDP增速、工业增加值、固定资产投资、社会消费品零售总额等经济数据。多家机构预计,一季度GDP同比增速有望达到4%左右,乐观的预期接近5%,实现全年增长目标的难度降低。多项经济指标增速有望进一步加快,疫情影响大幅消退后内生动能反弹。0000