信用卡风口开启,又是少数人的狂欢

原标题:信用卡风口开启,又是少数人的狂欢

信用卡市场再次迎来变局。

2020年末,央行发文《关于推进信用卡透支利率市场化改革的通知》,放开信用卡定价限制。2016年,信用卡透支利率从统一定价改为区间管理,在12.6%-18%之间波动。四年之后,央行彻底放开利率限制。

仅就放松利率而言,影响看似有限,但此次放松发生在一个颇为微妙的时间点,一个小幅变动,足以对市场格局产生深远影响。

被捆住手脚

很多人都经历过这样的场景。一个月内,你频频接到同一家银行的客服电话,恭喜你获得了分期资格。你恰好有借钱需求,但觉得信用卡分期利率偏高,你想,既然这家银行愿意给你贷款,不如去申请利率更低的消费贷款,结果却被秒拒,说你不符合贷款申请条件。

消费贷秒拒后,你还是能不断接到信用卡分期营销电话。此时的你非常纳闷,同属一家银行,同属贷款产品,为何一个热情洋溢、求着你贷款,一个却高冷回绝,不想做你的业务呢?

原因无他,银行消费贷定价一直存在空白地带,你可能恰好处于这个地带。以大行为例,消费信贷部门惯常做白名单客群,一贯谨慎,只愿意做5%以内利率能覆盖风险的客群;信用卡门槛低,普惠性强,利率定价却存在下限管理,最低12.6%,如果你恰好卡在5%-12%之间,那不好意思,这家银行无法为你服务。

大行不做,小行来做。在之前的行业格局中,这个空间主要留给了股份制银行和其他中小银行,某种程度上确保了行业良性竞争。但良性竞争,也意味着竞争不充分,用户体验不到位。

事实上,中小银行的消费贷产品虽然在定价上能够覆盖6%-12%的客群,但也仅仅是定价上覆盖。理论上看,几十家银行的消费贷产品,总有一家适合你,但实践中,用户不可能一一尝试碰运气,结果就是大量的用户无法在这个利率区间享受到银行贷款服务,实在需要钱时,不得不接受利率较高的信用卡分期。

退一步讲,即便用户能够在这个区间享受贷款服务,但消费贷产品难以融入场景,在支付便捷性上与信用卡差距很大,有时候,用户基于场景的大额消费,依旧不得不选择利率较高的信用卡分期产品。

站在用户的角度,迫切需求一款自由定价、具有强场景支付属性的信贷产品。信用卡兼具支付和信贷属性,却因定价限制被捆住了手脚。

生态恶化

有市场空白的地方,就有产品创新。

借助第三方支付工具,蚂蚁花呗、苏宁任性付、美团月付等信贷产品渐次崛起,自由定价、融入场景、具有强支付属性,充分地契合了市场需求。

与此同时,一大批消费金融公司、小贷公司将消费贷产品与银行二类户绑定,化身具有借贷属性的二类借记卡,引导用户与第三方支付工具绑定,成功实现了消费贷款的支付工具化,某种程度上具备了信用卡的功能。

面对第三方的持续侵蚀,信用卡因定价区间限制,在竞争上变得很别扭。

高定价与优质持卡人具有相斥性,发卡行无法从优质持卡人身上赚取利息收入,导致客群贡献结构失衡:劣质客户贡献不良,负贡献;优质用户主要贡献佣金收入,盈亏平衡;能接受高息分期的次级客群成为利润贡献的主体。

优质用户并非利润贡献用户,导致优质用户难以享受优质服务,也难言受到重视,持卡人明确拒绝后仍会屡屡接到营销电话就是一个例证。事实上,为了把优质持卡人变成分期用户,发卡行不惜轰炸式电话营销,持卡人要么投降,要么加速逃离。

优质持卡人加速逃离后,反过来拉低发卡行优质用户占比,长此以往,持卡人生态会越来越差。

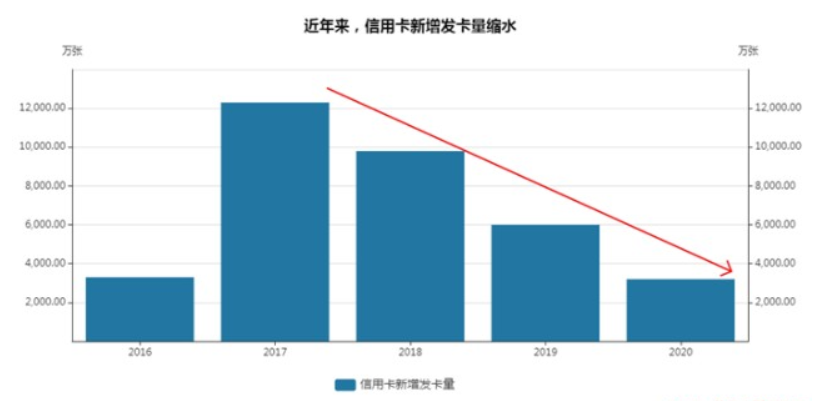

2017年,借助与互联网平台的流量合作,当年新增发卡1.23亿张,创历史新高,后续快速缩水。其中一方面是发卡行主动放慢速度,以应对不良的快速攀升;另一方面,信用卡生态的恶化、优质持卡人的注销退出也不容忽视。

再次站上C位

不过,一旦信用卡定价区间被放开,整个逻辑也会发生逆转:信用卡定价灵活、嵌入场景、用户基础庞大,有望成为银行体系中最具战斗力的消费贷产品。

逻辑上看,信用卡会首先在银行内部成为消费贷款的劲敌。基于当前的用户结构,银行持卡人客群远大于消费贷客群,当信用卡透支利率可以自由下探时,理论上已足以把消费贷覆盖的优质客群囊括在内。

当然,银行可以通过用户分层的方式来协调信用卡中心与个人金融部的竞争,但这种协调只在内部生效,无法阻挡他行信用卡对本行消费贷的侵袭。与其便宜其他银行,还不如放手本行信用卡部门自由定价,从结果上看,信用卡产品具有一统银行内部消费贷业务线的潜力和可能性。

更激烈的竞争,将发生在银行之间。当前的信用卡市场格局,大行发力、小行无视,基本是全国性银行的天下。

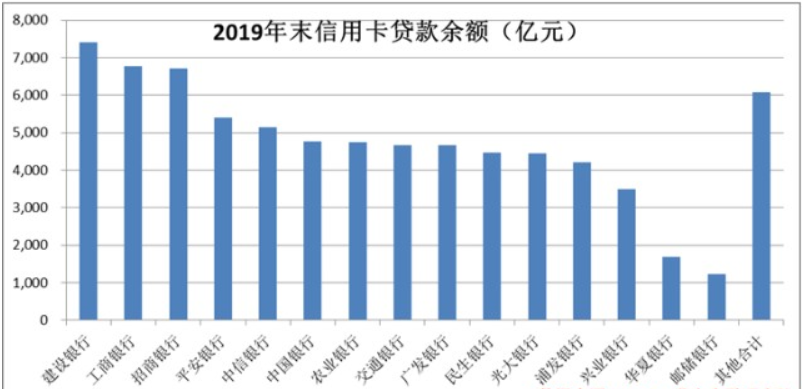

2019年末,全行业信用卡贷款余额7.59万亿元,其中建行、工行、招行等15家全国性银行(见下图)合计为6.98万亿元,占比92%,区域性银行的信用卡布局,几乎可忽略不计。

信用卡出现了显著的“头部集聚”现象。相比其他银行产品,信用卡品牌属性强,且在运营层面与消费场景连接紧密,全国性银行具有相对优势,区域性银行普遍较弱。

过去几年,区域银行主要靠助贷、联合贷款发力零售转型,随着监管趋紧,联合贷款模式受限,房贷集中度控制升级,又难以搭上信用卡的快车道,必然导致区域银行面临越来越大的转型压力。

就银行业零售转型而言,信用卡即将站上C位。鉴于不同银行信用卡业务的不均衡性,信用卡重要性的凸显会加剧银行的分化,整体上看,信用卡业务较为强势的银行在零售业务上有望取得更大的进步。

多数银行,抓不住机会

改变不会自然发生。

对于信用卡业务,银行业仍普遍存在戒心,如担心持卡人的不良问题、共债问题等,发掘存量用户价值依旧是当前的行业共识。但面对新机遇,总会有敢于打破共识的机构,扛起信用卡变革的大旗。

这一轮信用卡变革的驱动力,在内不在外。如果还是依靠流量平台快速获客,那就走偏了。第一步要从战略层面重新梳理信用卡与消费贷的关系,某种意义上也是重新梳理信用卡中心与个人金融部的职责定位,确立信用卡的主导地位,降低内部掣肘。

要做到这一点,并不容易。信用卡本就强势的银行,相对还有可能成功;但就大多数银行而言,信用卡中心根本不足以与个人金融部抗衡,很难想象这些银行能够在短期内确立信用卡的主导地位。

问题是,机遇窗口一旦开启,根本不会留给发卡行太多时间。机会只留给敢于抓住机会的人,多数银行,抓不住这个机会。

欣灵电气(301388.SZ)发一季度业绩,净利润1966.08万元,同比增长56.77%

智通财经APP讯,欣灵电气(301388.SZ)发布2023年第一季度报告,公司报告期内营业收入8718.94万元,同比减少17.69%;归属于上市公司股东的净利润1966.08万元,同比增长56.77%;归属于上市公司股东的扣除非经常性损益的净利润564.51万元,同比减少44.33%;基本每股收益0.19元。本文源自智通财经网0000润贝航科2022年营收5.62亿 净利7918.09万 董事长刘俊锋薪酬126.59万

挖贝网4月23日,润贝航科(001316)近日发布2022年年度报告,报告期内公司实现营业收入562,060,450.42元,同比下滑19.33%;归属于上市公司股东的净利润79,180,852.69元,同比下滑38.75%。报告期内经营活动产生的现金流量净额为9,213,601.03元,归属于上市公司股东的净资产1,048,322,326.34元。0000一博科技(301366.SZ)发布一季度业绩,净利润2244.3万元,下降14.95%

智通财经APP讯,一博科技(301366.SZ)发布2023年第一季度报告,该公司营业收入为1.77亿元,同比增长7.12%。归属于上市公司股东的净利润为2244.3万元,同比减少14.95%。归属于上市公司股东的扣除非经常性损益的净利润为1602.31万元,同比减少35.14%。基本每股收益为0.2693元。本文源自智通财经网0000英威腾子公司竞得中山市一处地块使用权,将用于英威腾华南区产业基地项目的建设

2023年4月23日,英威腾(002334.SZ)发布公告,公司于2021年9月15日召开第六届董事会第三次会议审议通过了《关于签订投资协议书的议案》,公司与有关项目方签订了《英威腾华南产业基地项目投资协议书》,公司拟自筹资金在中山市三角镇内购买工业用地地块用于投资建设英威腾华南区产业基地项目。0000