净值化转型背景下 银行理财投研体系建设思考

原标题:净值化转型背景下,银行理财投研体系建设思考

发布机构:普益标准?诠资管研究中心

资管新规及理财新规出台后,银行理财与其他资管机构同台竞技。在面临投资者“用脚投票”的过程中,银行理财专业化转型势在必行。如何在资本市场风险波动加剧的情况下,为投资者提供净值走势相对稳定的理财产品,推进理财业务净值化的平稳转型,是银行理财亟需解决的问题。对此,银行理财需要构建新时期背景下的投研体系,通过相互协调,投研一体化的高效运作机制,实现平滑理财收益净值波动,以及低回撤下长期正向收益的目的。

一、净值化转型背景下,银行理财投研现状

资管新规以前,银行理财产品以封闭式预期收益型为主,在定价发售上,主要围绕产品期限和预期收益率,基于同业比较与资产组合静态收益率进行定价,对利率变化的敏感度较低。在投资运作上,投资策略和资产配置类型较为单一,所投债权类资产以持有到期为主,产品存续期间较少进行交易型操作。在盈利模式上,以资金池与预期收益型运作支持下的利差模式为主,按照预期收益进行刚性兑付,利润主要来源于资产生息与负债成本之差,资产与负债的久期错配情况较为严重。

资管新规以来,银行理财净值化转型如火如荼,产品的运作模式也随之发生改变,主要体现在以下几个方面:在定价发售上,产品更加注重利率变化,强调通过充分的宏观市场和利率走势分析,形成利率走势预测,并基于产品特性和所投资产类型,最终确定组合久期和价格;在投资运作上,强调以大类资产配置为主,资产运作方式上持有到期和交易并重;在期限管理上,强调资产久期和负债久期的匹配,实现利率风险和再投资风险的相互抵消;在盈利模式上,由超额收益留成向管理收费转变,利润来源于管理费收入、销售费收入与运营成本之间的差额。

但由于银行理财的投研体系建设道阻且长,在转型过程中暴露出较多短板:

一是产品投研体系发展较为失衡。银行理财的投研实力长于债券投资和非标投资,短于其他类型的资产投资,特别体现在权益类资产上。目前,银行理财的投研人才和岗位设置都比较缺失,研究型岗位主要集中在信用评级上,投资型岗位主要集中在固收投资上,人才团队配置较为捉襟见肘,构建和发展方向不够清晰,与同类资管机构相比缺乏竞争力。

二是内部投研体系协调性较低。受盈利模式影响,银行理财的投研模式依然受到之前信贷利差思维的影响,通过授信审批等方式变相投资追求保障收益。积习难改的信贷投放思维导致银行理财的投研体系分割开来,难以协调统一、直接影响理财业务的投资决策。在绩效激励上,投资结果与研究工作也存在脱钩的问题,缺乏有效的考核激励机制。

三是超额收益较为依赖非标投资。目前银行理财的基础收益主要来源于标准化债券,超额收益主要来自于非标资产,但非标资产剩余期限较长,流动性较低,隐藏风险较多,给银行理财的流动性管理和风险管理带来较大挑战,且优质非标资产的稀缺,也会制约投资效果。

二、银行理财如何建设投研体系

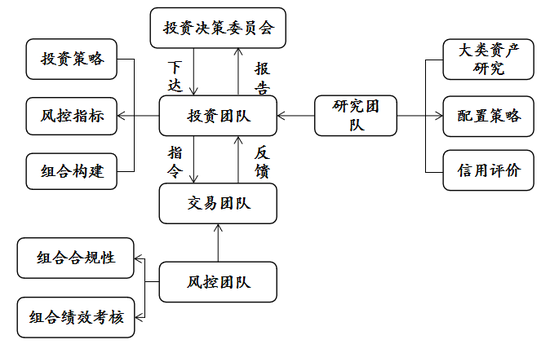

净值化转型背景下,银行理财的投研体系建设并不单单在于岗位的增加,还在于体系的重新构建,通过整合各个岗位之间的工作产出,实现协调统一,发挥合力。为此,银行理财投研模式需从以往“资产获取→授信审批”的简单流水线式转变为投研一体化的体系;投研机制需构建起贯穿研究、投资、风控的投资决策流程,并进一步优化拆分为“投资决策委员会→研究团队→投资团队→投资组合的构建与执行→业绩评估与风险控制”等步骤,以保证投资的纪律性和投资、研究之间的透明度。

图1 银行理财投研体系构建思考

资料来源:普益标准资料来源:普益标准

具体来看,在投资端上,投资团队负责根据委员会的总体投资目标和风控指标,进行投资策略的研定和产品组合的构建。在研究端上,研究团队从个券信用评级出发,逐步拓展到大类资产配置研究,并做出投资建议。在投研领域上,从之前的固收投资研究拓展至多资产多策略,研究范围涵盖宏观、固收、行业、权益、资产配置及策略研究等多个方面。风控团队为整个组合合规性和交易进行把关,并负责组合绩效考核。此外,还可借力金融科技,为整个投研体系提供科技动力。

综合上述对银行理财投研体系建设的简单思考,可以初步构建一个较为全面、互相协调的投研体系,解决原有银行理财以信用风险研究为主、投资策略缺乏灵活性、投研融合不足等问题,为银行理财更好地推进净值化转型提供助力。

精测电子2022年净利2.72亿同比增长41.36% 董事长彭骞薪酬115.72万

挖贝网4月23日,精测电子(300567)近日发布2022年年度报告,报告期内公司实现营业收入2,730,571,764.41元,同比增长13.35%;归属于上市公司股东的净利润271,825,395.87元,同比增长41.36%。报告期内经营活动产生的现金流量净额为-7,622,801.58元,归属于上市公司股东的净资产3,225,001,716.59元。0000亏损加重,行业竞争激烈:上市一年的印尼最大科技公司GoTo盈利之路要怎么走?

新浪科技讯北京时间4月7日上午消息,据报道,印尼最大科技公司GoTo的首席执行官安德烈·索里斯托(AndreSoelistyo)在谈到2022年净亏损增长超过50%时称,这段时期“具有挑战性”,对一直努力实现盈利的公司而言是个“转折点”。“这一年改变了我们的想法,向我们展示了我们需要如何运营,”上个月索里斯托在宣布年度业绩的新闻发布会上说。新浪科技2023-04-07 09:54:060005北京86.45亿挂牌4宗住宅用地 总土地面积约13.53万平方米

观点网讯:4月23日,北京市规自委挂牌四宗住宅用地预申请,分别为石景山衙门口713地块、经开区台湖0032地块、顺义新城第19街区19-69地块、顺义新城第20街区6001地块。观点新媒体了解,4宗地块总土地面积约13.53万平方米,总建设控制规模约28.37万平方米,总交易起始价86.45亿元。0000