潮玩还能潮多久?泡泡玛特2023年一季度现重要信号

来源:市值风云

海外市场仍在爆发式增长。

作者 | 国胜

编辑 | 小白

潮流玩具,已经成为年轻人彰显个性的重要媒介。

这不,这款小人儿就是风云君昔日大学室友来家里做客带给风云君的礼物,因为他自己就很喜欢,觉得很酷。

不同于传统玩具,潮玩兼具社交、收藏、艺术以及精神慰藉等属性,受众覆盖年龄范围更加广泛。

(来源:前瞻产业研究院)

泡泡玛特(9992.HK,公司)作为潮玩界的龙头,也顺理成章成为市场观察“盲盒文化”、“新消费”、消费升级等话题的重要窗口。

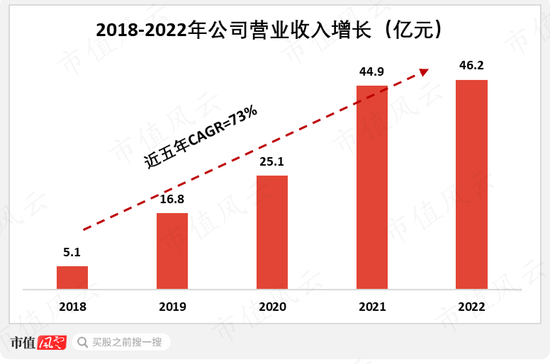

2018-2022年,公司的营业收入由5亿元增至46亿元,近五年收入年均复合增速为73%。

(制图:市值风云APP,来源:公司财报)

但2022年,公司收入同比仅增长了3%,和过往的高增速比差强人意。

这是否意味着曾经的潮玩文化要熄火了?风云君也想一探究竟。

收入增速跑赢“消费大盘”,最艰难考验已过去

2022年,疫情散发多发,防疫措施持续高压,外加极端高温天气等超预期因素影响,对我国消费市场冲击较大。

国家统计局数据显示,2022年,我国社会消费品零售总额44万亿元,同比下降0.2%。国家统计局局长康义表示,2022年消费市场受到冲击,居民消费意愿也在下降。

这也为中微观的行业及各类型消费企业“定好了经营基调”。

泡泡玛特2022年收入同比增长2.8%,虽然远不及自己过往年份的成绩单,但放在外部经营环境堪称“魔鬼级考验”的2022年,也是可圈可点。

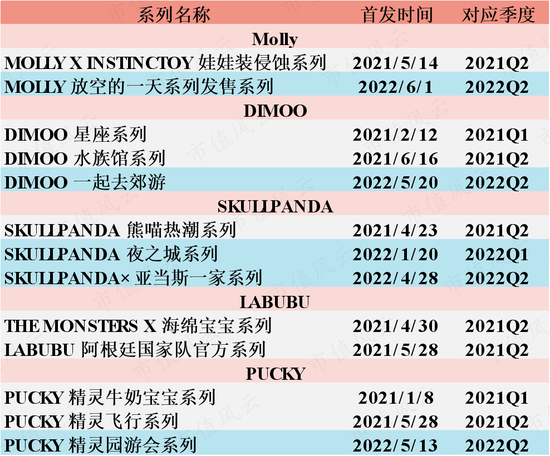

其实,从公司五大IP的出新节奏上,我们也能看到外部环境对于公司经营的影响。

2021年上半年,公司的五大IP共推出8个子系列产品。而2022年上半年,则降为5个,尤其在国内疫情较为严峻的一季度,公司明显放缓了推新节奏。

(来源:公司官微,广发证券)

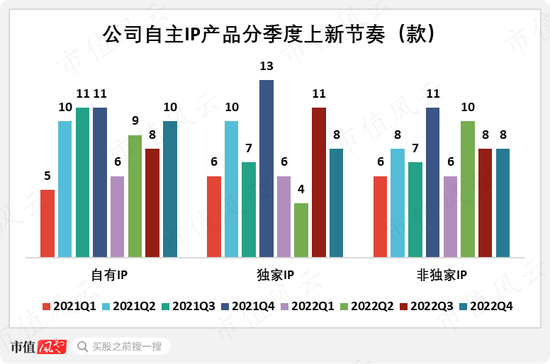

2022年下半年开始,公司的上新节奏有所加快。

以自有IP为例,2022年下半年上新数量为18款,较上半年增加了3款;独家IP下半年上新数量为19款,较上半年增加了9款。

(来源:公司官微,广发证券)

在业绩说明会上,泡泡玛特方面表示,随着外部经营环境的改善以及IP产品上新节奏的加快,从去年12月开始,公司整体销售额明显加快恢复,今年一季度环比去年四季度有30%以上的增长。

尤其是线下渠道恢复速度更快,线下门店2023年一季度环比增长超过70%。

与此同时,会员的消费人数环比2022年第四季度有超过40%的增长。

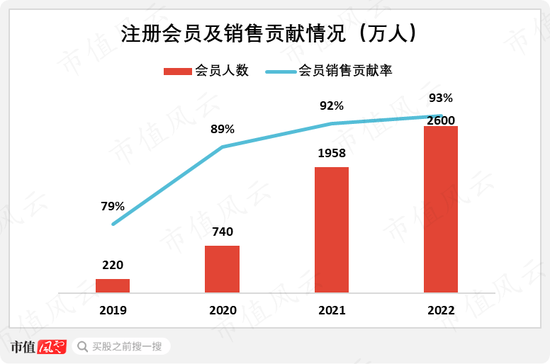

截至2022年末,公司的累计注册会员人数,由2021年的1,958万人增至2,600万人,同比增长33%。

(制图:市值风云APP,来源:公司财报)

2022年,会员销售贡献率为93%,会员复购率达51%。

公司的会员规模日益庞大,且黏性普遍较强,这些都为疫后经营的持续恢复提供了保障。

利润出现下滑,2023年再提降本增效

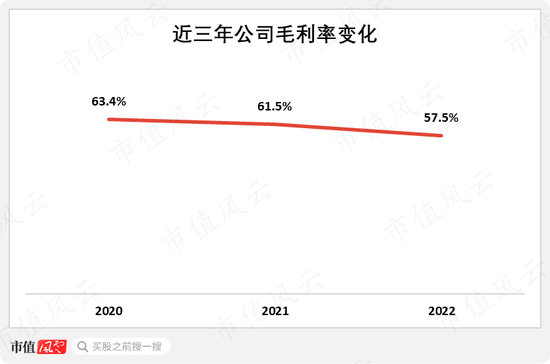

盈利能力方面,2022年公司毛利率为57.5%,同比下滑了4个百分点,公司解释主要是举办促销活动降价以及生产成本上升所致。

(制图:市值风云APP,来源:公司财报)

针对毛利率的下滑,在业绩说明会上,泡泡玛特方面明确表示,公司计划从2023年开始,通过成本控制和提高部分新品的吊牌价来改善毛利率。

成本端,公司计划从采购到设计持续优化,以及提高模具的复用率,这些举措预计都将对毛利率提升产生积极作用。

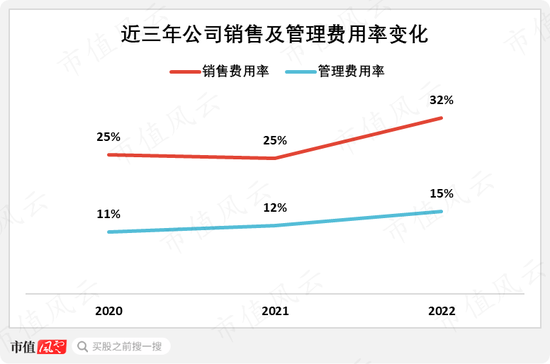

2022年,在外部经营逆风局中,公司加大了线上线下的宣传推广力度,销售人员数量由2021年的2,436名,增加至2022年的2,594名。

这带来了销售费用率与管理费用率上升。2022年,公司的销售费用率为32%,同比提高了约7个百分点;管理费用率为15%,同比提高了约3个百分点。

(制图:市值风云APP,来源:公司财报)

上述因素最终导致2022年公司净利润同比减少44%,为4.8亿元。

公司在业绩发布会上表示,2023年,在保障业务增长的前提下,将严控费用增长,具体包括缩减办公室租赁面积、减少固定支出、提高商品周转效率、降低存货、控制线上广告投放等。

2023年,“降本增效”将成为公司的经营关键词之一。至于效果如何,还有待后续验证。

IP储备继续丰富,头部IP贡献稳中有增

当然,风云君更感兴趣的还是一个问题:在刚过去的寒冬当中,公司的核心竞争力到底是得到了增强,还是被明显削弱了?

曾有人问巴菲特:为何会长期持有迪士尼的股票?他答道:“因为米老鼠不需要片酬。”

这个小故事精准地表达了IP的价值。

对于泡泡玛特而言,虽然市场普遍将其与“盲盒”这个标签划等号,但盲盒产品只是载体,公司的经营内核还是IP。

(来源:公司2022财报)

要认识公司,也就必须从IP入手。

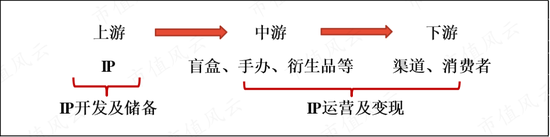

风云君对这门生意的理解思路,就是重点关注IP的储备、开发及变现。IP的储备与开发说的是公司的产品体系,而IP的变现则与渠道布局有关。

(来源:公司2022财报)

公司通过以IP开发及储备为核心,通过盲盒、手办、衍生品等产品载体,来实现IP的运营及变现,由此形成覆盖上游到下游的“IP全产业链运营能力”,这大致就是公司的商业模式。

(制图:市值风云APP)

首先来看公司业务的上游环节。

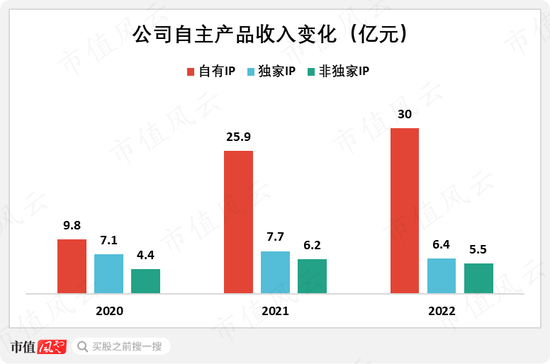

公司以自有IP、独家IP以及非独家IP,形成了“自主IP产品库”。

截至2022年末,自主IP产品收入占公司总收入的比重达到91%,同比提高了2个百分点。

截至2022年6月末,公司的自有IP数量为21个,较2020年6月的12个增加了9个,其中收购的IP数量为4个,其余均为公司内部设计团队创作。

自有IP储备的丰富,直接带动了公司自有IP产品收入的增长。

2022年,自有IP产品收入为30亿元,同比增长16%,占总收入的比重为65%,同比提高了7个百分点。

(制图:市值风云APP,来源:公司财报)

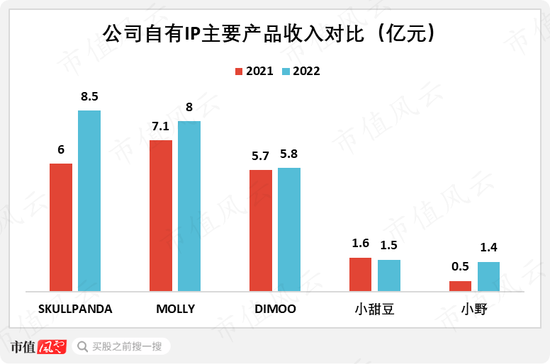

具体来看:

2022年,公司第一大自有IP——SKULLPANDA营收8.5亿元,同比增长43%;

MOLLY作为诞生16年的经典IP,营收8亿元,同比增长14%;

头部IP DIMOO营收5.8亿元,输出稳定;

此外,新推出的IP小甜豆、HIRONO小野分别实现收入1.5亿、1.4亿,其中HIRONO小野同比增长169%。

(制图:市值风云APP,来源:公司财报)

2022年,公司的自有IP储备继续丰富,相关产品收入稳中有增,显示了自有头部IP的生命力依旧旺盛。

值得一提的是,除了“老队员”贡献稳定以外,公司2022年1月份推出的第五个系列夜之城全年收入达2.3亿元。此外,2022年公司推出的高端品牌MEGA系列全年收入4.7亿元,新推出IP市场反馈良好。

海外市场能否成就第二增长曲线?

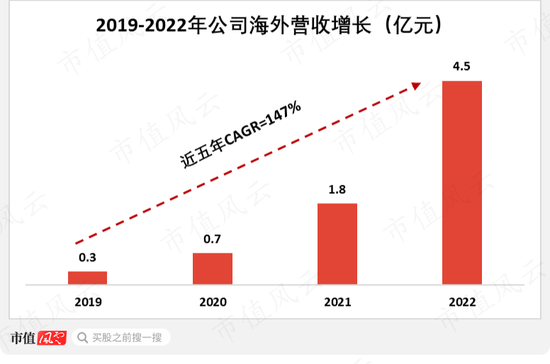

过去几年,海外业务一直是公司增长最快的渠道,加大海外渠道布局就是情理之中了。

2022年,海外线下渠道收入为1.5亿元,同比增长了28倍;海外线上渠道收入为0.9亿元,同比增长了119%。

(来源:公司财报)

此外,海外批发渠道2022年营收为2.1亿元,同比增长了55%。

(来源:公司财报)

公司海外收入合计为4.5亿元,同比增长了150%,占总收入的比重由2021年的4%提升至2022年的10%,重要性与影响力明显提升。

目前公司海外业务覆盖了20多个国家和地区,包括港澳台地区、日韩、东南亚、澳洲、北美和欧洲等。

2019-2022年,公司海外营收由0.3亿元增至4.5亿元,CAGR达到147%。

(制图:市值风云APP,来源:公司财报)

截至2022年底,公司在港澳台地区及海外门店数量达到43家(含加盟)、机器人商店达到120台(含加盟),跨境电商平台站点数达到13个。

在扩张亚洲区域线下渠道的同时,公司于2022年分别在英国、新西兰、美国、澳大利亚开设了首家线下门店。

风云君一直有个观点:想挣大钱,那你得紧盯有钱人。

无论是东亚地区、欧美澳洲,还是有望成为全球经济增长引擎的东南亚,都应该是国内企业出海的首选,只因为有钱人更多。

泡泡玛特应该也是这么想的。

公司表示,一些国家和地区的门店月销售额能够达到200万-300万的水平,已经能够媲美国内核心商圈的大店。

通过长期培育以及DTC(Direct To Customer)战略的推进,海外市场逐渐进入收获期。

总体来说,风云君认可公司的出海战略,尤其是考虑到以往国内零售企业在海外成功的案例并不多,这一尝试无疑也被赋予了更多的意义。

责任编辑:杨红卜

最新数据!2020年中国数字游戏市场规模超2786亿元

中国音像与数字出版协会近日(20日)发布的《2020中国游戏产业报告》显示:2020年中国数字游戏市场规模达2786.87亿元,同比增长20.71%,其中自主研发产品占八成以上。锤子财富2020-12-23 16:51:260001诚达药业2022年净利1.06亿同比增长6.02% 董事长葛建利薪酬135.73万

挖贝网4月23日,诚达药业(301201)近日发布2022年年度报告,报告期内公司实现营业收入411,463,537.32元,同比下滑1.03%;归属于上市公司股东的净利润106,484,248.46元,同比增长6.02%。报告期内经营活动产生的现金流量净额为47,665,536.21元,归属于上市公司股东的净资产2,214,407,215.52元。0000镇江农商银行定增获反馈 需补充披露发行前后主要监管指标变化情况

来自:和讯银行11月6日,证监会披露对江苏镇江农商银行定增申请的反馈意见。据了解,江苏镇江农商银行本次拟定向发行5亿股,发行价格为2.1元/股,预计募集资金总额10.5亿元。发行的股份全部由常熟银行认购。0000迎接科创板首只CDR!基金公司纷纷修订基金合同

来源:证券时报证券时报下中国基金报记者陆慧婧方丽科创板首家CDR企业上市渐行渐近,为了把握新品种的投资机会,近日包括博时、易方达、华夏等多家基金公司纷纷修订基金合同,明确投资范围包含存托凭证并增加涵盖存托凭证的投资策略。0000