「中威网·邱德夫」专栏 :牛熊拔河谁输谁赢?

疫情与战争下,烈酒产业反而蓬勃发展

惊涛骇浪的2022年已经远离,不过疫情与俄乌战争的影响尚未褪去,酒友们脸色铁青的迎接酒价齐涨的消息,只能四处搜罗囤积。对爱好威士忌的消费者而言,新年并未带来太多值得兴奋的新气象,接下来的趋势有可能改变吗?全球产业又有什么变化?

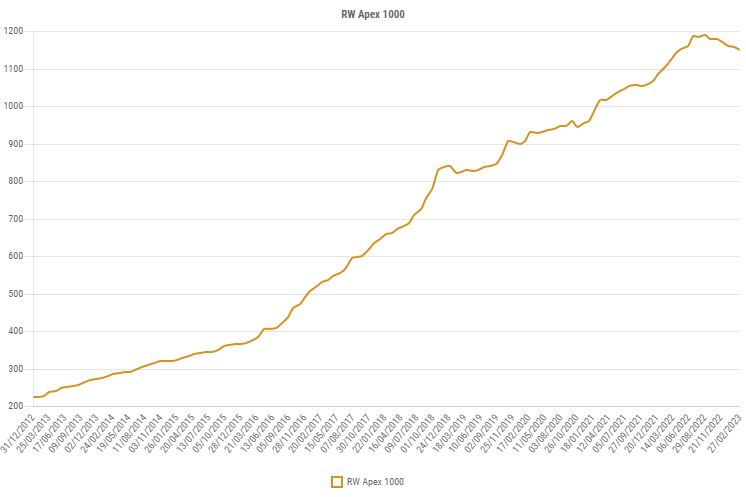

就投资角度来看,举Rare Whisky 101的APEX 1000指数为例,从2012年以来一路上涨,就算疫情严峻的2020年顶多上涨幅度趋缓。但是到了2022年中,趋势反转向下,线型为10年来首见,会不会只是涨多后的修正?

但同样的情形发生在中国台湾,去年底罗芙奥的“尊酿云集”秋拍,不仅流标数出乎预期,拍卖价也喊不上去,许多品项都是以底价成交,与五月春拍时的热络不可同日而语。

显然威士忌的投资市场,因通膨压力导致的经济衰退而遭逢挫折。

不过让我惊讶的是,全球的烈酒产业似乎不受疫情、战争和景气影响,反而更加蓬勃。

根据众多网站的统计和观察,2022年整体威士忌市场持续走扬,规模已经超越了800亿美元,预期今年将攀升到2019年的水准,且未来5年每年的平均成长率将超过5%。

比较不同市场的规模,亚太地区成长最为快速,其中又以印度的涨幅最大,已经超越美国成为全球最大的市场。就因为走势如此惊人,怪不得英国政府赶忙与印度谈判,假如把目前的150%进口关税降低或甚至取消,想想看,未来英国(苏格兰)的威士忌的出口份额会做怎样的调整?

另一个可能分食大饼的隐忧是中国,威士忌只要抢占1%的白酒市场,那么全世界的威士忌产量都不够填补这个空缺。

这就是为什么全球各地纷纷投资兴建酒厂的原因。先不论美国难以统计的微型工艺酒厂,我的日本通朋友告诉我,许多清酒、烧酎酒造改建为威士忌酒厂,取得蒸馏许可的酒厂已逾80间,而稼动-即开始营运生产的酒厂已超过40来家。

中国的情况略同,目前正在营运的酒厂约莫10几间,但已有60多间酒厂申请获准。苏格兰在过去10年间兴建了不少酒厂,去年再成立The Cairn、Rosebank、Toulvaddie和Uilebheist等4间,更无须说万众瞩目的Port Ellen即将在今年完工投产。

中国台湾在这一波趋势中也不落人后,据说传统饮料、化工大厂正在申请酒厂兴建执照,显然看准的就是未来的可预期性。

回头来看看中国台湾的消费市场。“i-Buzz网路口碑研究中心”于二月发布一份有趣的威士忌口碑声量及好感度研究结果,根据这份报告,消费者关心的面向包括威士忌的评价、喜好和风味,以及价格高低、外观包装和质感。

就个别品牌而言,口碑声量最高的前三名分别为麦卡伦、百富和大摩,而好感度则为格兰纳里奇、山崎和大摩。我会以“有趣”来形容这份报告的主要原因是,上述排名基本上与销售数字无关,因为单一麦芽威士忌销售量最佳的前两大品牌苏格登和格兰利威,都未挤入口碑、好感的前三名。

除此之外,口碑好的品牌不一定能获得消费者的好感,主要来自于二级市场价格炒作导致的反感情绪。

由于每个人心目中都有属于自己偏好的答案,因此众多酒友(以及品牌)大概也会跟我一样质疑报告的可信度。

根据i-Buzz官网的说明,他们是利用特殊爬虫资料抓取技术来搜集各网站的讨论串,包括留言文章的标题、内容、回文、帐号、时间和来源等,同时透过声量、情绪、语意和扩散度的分析,来评估消费者对于品牌的辨识能力、信任度、产生的联想,以及主动拥护品牌的意愿,因此可完整呈现网友的讨论状况。这一点,请各位读者自行评断。

撰写这篇文章的起手势很惊人,但最终仍无法提出具有建设性的趋势预估,只能老话一句,酒的最终归宿仍以入口为上,囤积居奇则大可不必,一味跟风抢买,不如好好认清自我的喜好。

至于家中藏酒早已喝不完的广大酒友们,最大的困扰可能不是买,而是面对当年每瓶2、3千元、如今涨到3、5万的酒,如何狠心闭眼给它转开下去。

证监会:广州期货交易所筹备组成立

来自:北京商报10月9日证监会官网消息,为落实党中央、国务院关于研究设立创新型期货交易所的决策部署,经国务院批准,证监会决定成立广州期货交易所筹备组,开始广州期货交易所的筹建工作。0000中国出台新政策 加快消费转型升级

来源:国际在线报道(记者魏郁):日前,中国国务院办公厅正式发布《关于以新业态新模式引领新型消费加快发展的意见》。这份文件在加大力度推动线上线下消费有机融合、加快新型消费基础设施和服务保障能力建设、优化新型消费发展环境、加大新型消费政策支持力度等方面有针对性地提出了多项新举措,以进一步激发市场主体活力、加快消费转型升级。0000又一个出口“爆款产品”!多家企业纷纷建厂、买矿……

近年来,得益于新能源汽车产业的迅速发展,我国动力电池市场飞速增长,出口额持续攀升。海关总署最新数据显示,今年一季度,我国锂离子电池出口额同比增长94.3%,成为又一个出口“爆款产品”。在广东惠州新能源电池企业的仓库出货平台,海关人员对拟出口的锂电池进行抽样查验。锤子财富2023-04-16 16:45:080004