糖尿病药物市场加速嬗变,国内胰岛素企业如何接招?

在胰岛素上市销售整整一百年后,全球糖尿病药物市场正悄然嬗变。

3月份以来,礼来、诺和诺德、赛诺菲三大巨头先后宣布降低胰岛素在美销售价格,降幅高达65%~78%。这其中既有相关法案和诉讼的影响,也和GLP-1(胰高血糖素样肽-1)类新型降糖药的强势崛起不无关联。

“我们注意到,GLP-1等新型降糖药物的市场规模在2016年以后出现快速提升,并打断了美国市场胰岛素价格高速增长的趋势,因此可以认为全球降糖药的市场格局自2016年以来就开始出现变化,这一次降价则进一步加速了这个演化趋势。” 东海基金研发策略部医药研究员王靖予接受第一财经采访时表示。在他看来,随着胰岛素价格降低,跨国巨头们在营销方面也会降低投入,未来胰岛素市场空间和盈利能力出现下滑是必然趋势,最终将被新型降糖药所取代。

国内胰岛素厂商则相对乐观。通化东宝(600867.SH)董秘苏璠对第一财经表示,外资龙头转投GLP-1药物的举措是企业保障利润空间的商业行为,并不意味着胰岛素作为糖尿病治疗最终解决方案的地位出现了变化,根据法伯数据,2022年国内胰岛素市场医院渠道销量依然实现了双位数增长,且国内胰岛素药物的渗透率仍有大幅提升空间。

GLP-1等新型降糖药究竟将如何影响全球糖尿病药物市场格局?国产胰岛素厂商又该如何应对变局并找到自己的立身之地?

巨头降价,或无碍胰岛素国产化大趋势

胰岛素的出现曾经彻底改变了糖尿病的治疗史。历经多次技术迭代,胰岛素在拥有了更好疗效的同时,对绝大多数地区患者而言,价格也在可负担范围之内。

然而在美国市场,由于专利保护等原因,缺少仿制药竞争的胰岛素价格高得惊人。据美国糖尿病协会的数据,2020年美国胰岛素定价在每小瓶(10毫升)275美元以上,患者人均胰岛素费用接近6000美元/年,数倍于其他发达国家。

2023年3月1日,礼来率先宣布,将其最畅销的两款胰岛素产品Humalog(优泌乐,人胰岛素)和Humulin(赖脯胰岛素注射剂)标价下调70%,自2023年第四季度起生效。

3月14日,诺和诺德宣布将降低美国市场的胰岛素产品价格,其中门冬胰岛素降价75%,人胰岛素和地特胰岛素降价65%;3月16日,赛诺菲宣布将Lantus(甘精胰岛素注射液)100U/mL在美国的价格下调78%。两家公司降价生效日期均为2024年1月。

王靖予对第一财经记者表示,此次三巨头先后降价,主要是源于2022年美国颁布的《平价医疗法案》的扩展法案和《通货膨胀削减法案》,当然也和之前三家公司分别因天价药物而遭到诉讼、GLP-1类新型降糖药物的市场替代等有诸多关联。

对于此次美国胰岛素价格跳水对于中国市场的影响,王靖予认为大概率不会产生影响,“以礼来Humalog为例,此前美国10ml规格价格约为299美元,降价70%后按照汇率折算,人民币单价约为63元/毫升。而礼来的优泌乐3毫升规格国内第六批集采中标价格是23.57元,对应单价约为8元/毫升。因此即使三巨头宣布海外产品大幅降价,其定价仍然远高于国内胰岛素价格。”

通化东宝(600867.SH)董秘苏璠也对第一财经表示,随着国内胰岛素集采的持续推进,国产胰岛素份额正快速提升,此次美国胰岛素价格跳水也无法改变这一趋势。她表示,过去一年中,国产胰岛素市场份额提升了数个百分点,其中,通化东宝、甘李药业(603087.SH)以及联邦制药(03933.HK)国内三大胰岛素龙头产品销量增长最为明显,成为集采的主要受益者。

苏璠认为,对于国内胰岛素企业而言,此次三巨头降价或更多影响其出海策略与出海节奏,竞争策略、销售模式以及合作方的选择等方面可能都需要调整。据了解,随着国内胰岛素集采推进,不少企业都寻求扩大海外市场,美国作为全球最大的糖尿病药物市场,是主要的扩张方向之一。

GLP-1崛起,对国内胰岛素市场短期影响有限

相比于胰岛素降价,GLP-1等新型降糖药的崛起更为业界关注。

GLP-1类药物降糖效果突出,并且兼具减肥、心血管和肾脏保护等多样的临床获益性,近年来备受市场追捧。2022年全球降糖药市场规模为596亿美元,其中GLP-1受体激动剂((GLP-1RA))的销售额首次超过胰岛素,成为糖尿病药物市场的主要驱动力。

王靖予认为,随着价格降低,未来胰岛素市场空间和盈利能力下滑是必然趋势,最终将被新型降糖药所取代。

国内市场 GLP-1类药物上市时间较晚,受治疗费用较高、患者认知程度不高等因素影响,行业仍处于起步阶段。苏璠表示,过去一年中,尽管GLP-1类药物受到高度关注,但从实际销量来看,胰岛素药物销量依然实现了双位数的增长,并未受到过多影响。

对于国内胰岛素药物的市场前景,苏璠也更为乐观,“首先,I型糖尿病或者低体重糖尿病患者,并不适用于GLP-1类药物;其次,对于已经使用胰岛素制剂的糖尿病患者,要更换GLP-1类药物的可能性也很小,因此,GLP-1类药物对于胰岛素存量市场的影响基本没有。”她表示,胰岛素需求数量不会减少,只是未来增长速度可能会受到影响,一些原先选择口服小分子降糖药物的患者,可能会转投GLP-1类药物。

苏璠认为,对糖尿病患者而言,借助GLP-1类药物,可以延缓胰岛素的使用,但是无法替代,随着患者病程的发展,胰岛功能逐渐衰退,到最后还是必须依靠胰岛素产品来调控血糖水平。

增量竞技,国内降糖药企绸缪应对变局

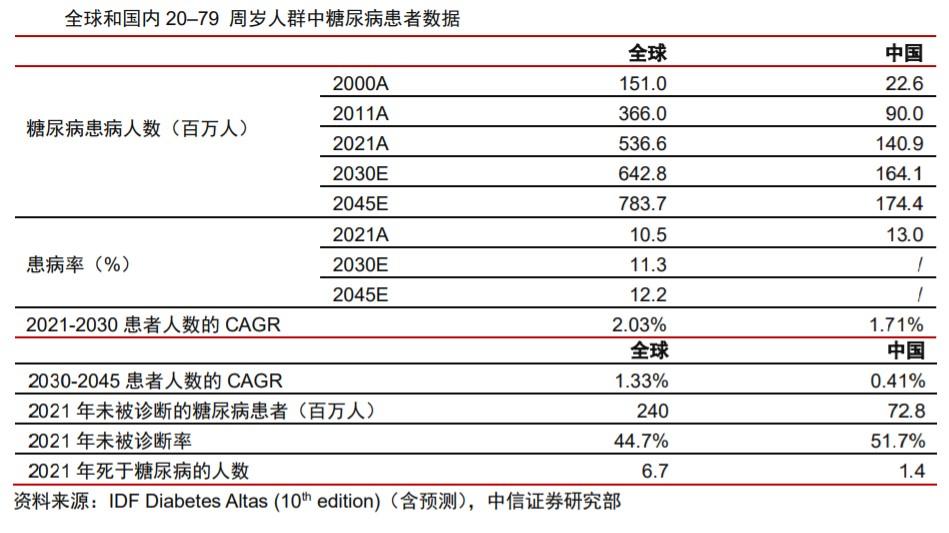

在描述国内胰岛素未来增长空间时,苏璠表示,目前国内胰岛素药物的渗透率依然偏低,1.4亿糖尿病患者中,胰岛素覆盖患者数量仅有一千多万人,相比于美国市场将近25%的渗透率,胰岛素药物在国内显然有更为广阔的发展空间。

同时,随着我国人口老龄化问题的日趋严重、糖尿病年轻化现象愈发普遍,以及糖尿病诊断率的不断提升,国内新增糖尿病患者的数量还将保持较快增长。

根据IDF Diabetes Atlas(10thedition)数据,2021年国内20-79岁人群中糖尿病患者人数为1.4亿,预计在2030年将达到1.6亿人,成为全球成人糖尿病患者最多的国家。从患者类型来看,GLP-1类药物和胰岛素类药物同样适用的II型糖尿病患者占比在90%左右。

值得注意的是,虽然潜在增量市场不小,但这部分新增需求也是GLP-1类药物与胰岛素的主要竞技场。在不得不进行胰岛素治疗之前,或有越来越多新发糖尿病患者将选择使用GLP-1类药物。

对此,胰岛素企业也正在积极应对。苏璠表示,胰岛素药物企业正在长效制剂方面寻求突破,由日制剂向周制剂甚至更长效的制剂发展已成为趋势。同时,口服胰岛素药物的研发也是重要方向,但目前在该领域尚有诸多技术难点亟待突破。

与此同时,降糖药物企业均在寻求管线扩张。通化东宝目前通过合作开发、技术转让等方式引入了多款新型降糖药物,包括全球首款SGLT1/SGLT2/DPP4三靶点抑制剂、GLP-1/GIP双受体激动剂、THDBH110/111,相关适应症除了降糖外,还覆盖了减肥、NASH(非酒精性脂肪肝炎)等多种适应症。

对于未来国内降糖药物可能的市场格局,苏璠认为,以制剂为主的降糖药物的使用更多依赖医生的专业判断,对于GLP-1类药物而言也是如此,传统龙头企业已在医院渠道建立了强大壁垒,未来依然可能是强者恒强的格局。

又一家!浙商银行拟出资20亿元成立理财子公司

来源:21世纪经济报道11月26日,浙商银行公告,拟出资人民币20亿元,全资设立浙银理财有限责任公司。设立浙银理财还需要经过监管部门的批准,如果成行,或将成为浙江地区第三家理财子公司。一般来说,银行先公告拟成立理财子公司,到监管获批需要一定的时间,然后进入筹备期,一般是半年左右正式开业。0000这就是信心|忙——物流加速跑

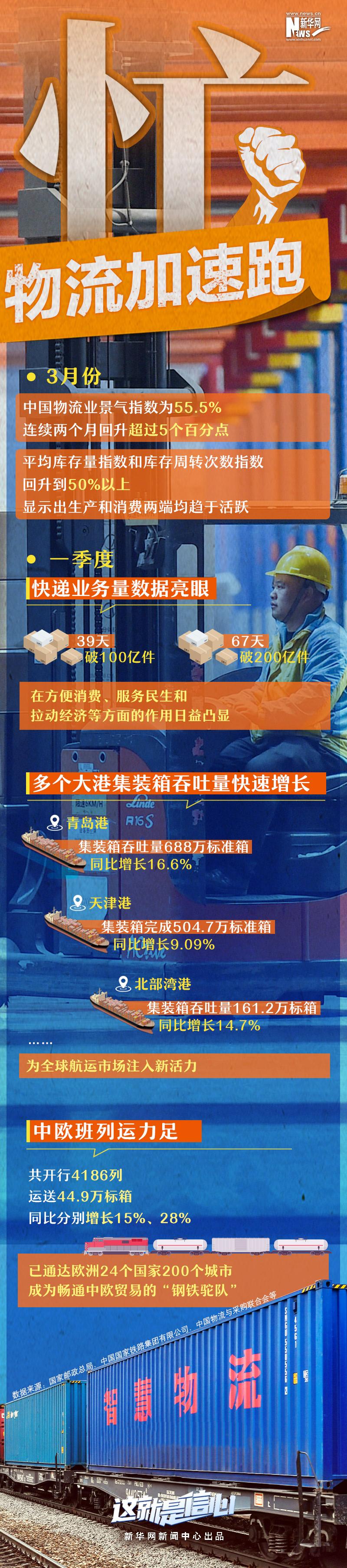

随着一季度多项经济数据的陆续发布,2023年,中国经济在开局之季再次展现出整体向好的发展态势。这一次新华网带你换个角度看发展,从物流、进出口、消费、开放合作、市场主体等领域中提取“忙”“赞”“旺”“喜”“强”五个关键词,透视大数据背后的中国经济底色与底气。物流是国民经济运行的血脉。1-3月,快递业务、中欧班列、集装箱吞吐量等多个维度的物流数据持续向好,共同交织出了繁忙中国的经济加速度。锤子财富2023-04-16 16:34:370000康泰生物2022年营收31.57亿 董事长杜伟民薪酬339.48万

挖贝网4月23日,康泰生物(300601)近日发布2022年年度报告,报告期内公司实现营业收入3,157,401,754.79元,同比下滑13.55%;归属于上市公司股东的净利润-132,707,859.29元,较上年同期由盈转亏。报告期内经营活动产生的现金流量净额为545,695,951.53元,归属于上市公司股东的净资产8,985,338,168.88元。0000东软载波2022年净利1.63亿同比增长22.44% 董事长崔健薪酬151.4万

挖贝网4月23日,东软载波(300183)近日发布2022年年度报告,报告期内公司实现营业收入935,874,939.76元,同比增长3.29%;归属于上市公司股东的净利润163,264,487.62元,同比增长22.44%。报告期内经营活动产生的现金流量净额为-168,653,723.73元,归属于上市公司股东的净资产3,145,616,435.24元。0000