Soul三年累亏24亿元 面临“业绩”和“月活”二选一难题

来源:中国经济网

中国经济网编者按:3月27日,社交平台Soul的母公司Soulmate Inc(以下简称“Soul”)再次向港交所递交了招股书,联席保荐人为中国国际金融香港证券有限公司、Merrill Lynch (Asia Pacific) Limited。该公司曾于去年6月30日首次递表,该档显示为失效状态。

招股书显示,Soul是为中国年轻一代而设的虚拟社交平台,其打破地域及社交限制,让人们通过兴趣及虚拟身份建立及维持广泛的关系。公司旨在以Soul赋予自我价值表达的能力,促进真实关系的建立,从而形成可基于用户创意自我迭代的虚拟社交游乐园。

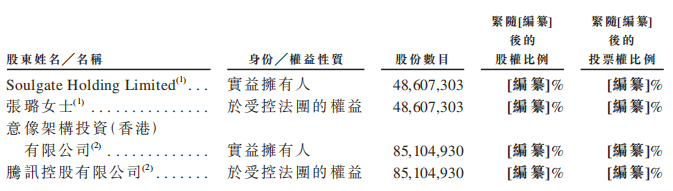

招股书显示,创始人、董事长、执行董事兼首席执行官张璐通过信托通过Soulgate Holding(一间于英属维尔京群岛注册成立的有限公司,并由张璐控制)持有公司的权益。因此,发行后,张璐及Soulgate Holding将各自为Soul的控股股东。

Soul拟将募集资金分别用于下列用途:为促进公司持续在创新技术及社交元宇宙发展及投资的策略,将用于研发以改进及升级专有技术,提高数据分析能力,并开发技术(包括人工智能辅助自然语言处理、人工智能算法以及人工智能辅助视觉及听觉内容生成);为促进公司用户增长及留存的战略,将用于进一步扩大及保留公司的用户群,并加强公司的品牌,从而促进可持续及高质量的用户增长;将用于开发创新产品及功能,以吸引用户并进一步增强变现潜力;将用于营运资金及一般企业用途。

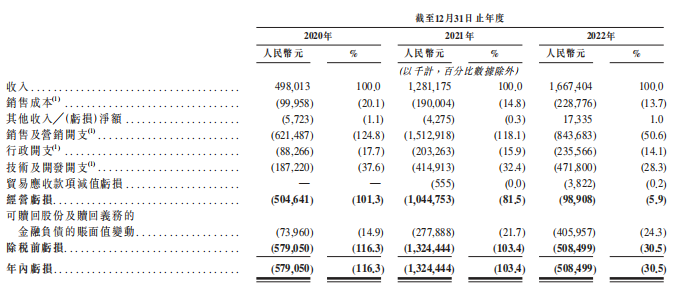

2022年至2022年,Soul收入分别为4.98亿元、12.81亿元、16.67亿元,2021年、2022年增长率分别为157.3%、30.1%,增速放缓;年内亏损分别为5.79亿元、13.24亿元、5.08亿元。经计算,Soul三年累计亏损24.12亿元。

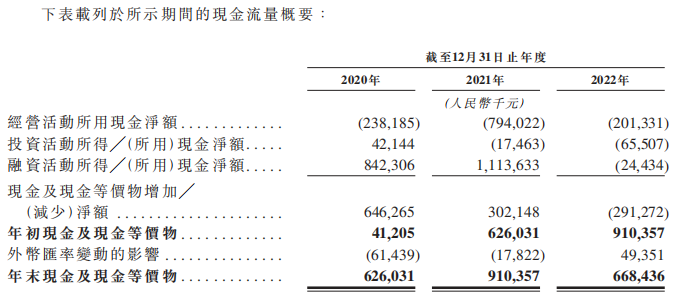

同期,Soul录得经营现金净流出分别为人民币238.2百万元、人民币794.0百万元及人民币201.3百万元,主要由于公司于日常运营产生净亏损。

据投资者网,Soul目前正在面临着一个“业绩”和“月活”之间二选一的难题。Soul的营收增速降至30%的水平,亏损则显著收窄。但最明显的代价出在“人”上,2022年Soul的月活出现了下降,报告期内分别为2080万、3160万和2940万。

二次递表港交所

招股书显示,Soul是为中国年轻一代而设的虚拟社交平台,其打破地域及社交限制,让人们通过兴趣及虚拟身份建立及维持广泛的关系。Soul为一个非基于颜值的社交网络平台,用户可通过各种互动及游戏化的互动方式在虚拟空间通过使用虚拟身份进行社交及链接,并拥有数字资产。

根据艾瑞咨询报告,Soul为中国首个所有用户通过虚拟身份以avatars进行互动的社交网络平台。公司旨在以Soul赋予自我价值表达的能力,促进真实关系的建立,从而形成可基于用户创意自我迭代的虚拟社交游乐园。

Soulgate Holding 由Zedra Trust Company (Cayman) Limited全资拥有,Zedra Trust Company (Cayman) Limited作为不可撤销信托受托人(张璐为委托人)。信托受益人包括张璐及其指定的家族成员。此外,根据投票代理,张璐已获得授意像架构所持相当于公司36,500,000股普通股(按转换基准)的优先股的投票权。

营收增速放缓 三年累计净亏损24亿元

2022年至2022年,Soul收入分别为4.98亿元、12.81亿元、16.67亿元,2021年、2022年增长率分别为157.3%、30.1%;年内亏损分别为5.79亿元、13.24亿元、5.08亿元。经计算,Soul三年累计亏损24.12亿元。

Soul在招股书中表示,公司的亏损净额于2020年及2021年有所增加,乃由于公司处于高增长阶段,并透过投资于公司的品牌策略性地专注于扩大用户群。于2022年,公司的亏损净额减少,主要是由于销售及营销支出减少,作为公司收购及挽留具有较高变现潜力的用户以更好地持续把握未来增长机遇的策略的一部分。

于2020年、2021年及2022年,Soul录得经营现金净流出分别为人民币238.2百万元、人民币794.0百万元及人民币201.3百万元,主要由于公司于日常运营产生净亏损。

具体而言,Soul产生大量销售及营销开支,乃由于公司策略性地投资于公司的品牌知名度、用户增长及用户参与度,以把握机遇,并吸引更庞大的用户群,从而于未来产生更大的盈利能力。Soul亦大力投资研发活动,以改善公司的技术基础设施及创新公司的产品。2021年经营现金流出与2020年经营现金流出相比有所增加乃主要由于所产生的亏损增加所致(主要因销售及营销开支增加所带动),部分被营运资金减少所抵销。2022年经营现金流出较2021年经营现金流出减少乃主要归因于所产生的亏损减少(主要因销售及营销开支减少所带动),部分被营运资金增加所抵销。

截至2020年、2021年及2022年12月31日,现金及现金等价物分别为人民币626.0百万元、人民币910.4百万元及人民币668.4百万元。

于2020年、2021年及2022年,Soul分别录得毛利率79.9%、85.2%及86.3%。

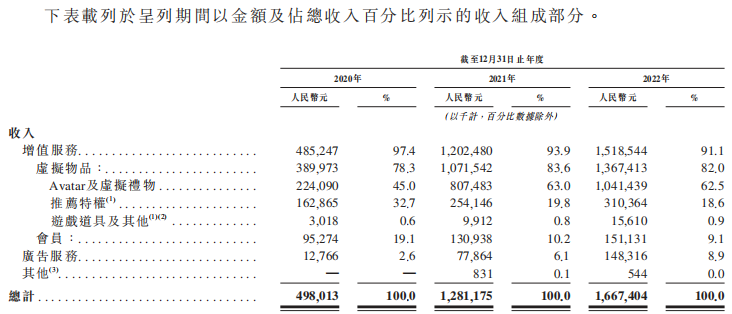

招股书显示,Soul主要通过增值服务(包括虚拟物品及会员订阅)变现。Soul币为用户提供了购买各种虚拟物品及特权的选项,进一步提升其在Soul app的体验,包括avatars(定制avatars及avatars创建道具)、虚拟礼物、游戏道具及推荐特权。公司绝大部分的虚拟物品及特权均通过Soul币购买。

Soul透过提供增值服务产生绝大部分收入。于业务纪录期,增值服务收入分别占2020年、2021年及2022年总收入的97.4%、93.9%及91.1%。

投资者网:面临“业绩”和“月活”二选一难题

据投资者网,通读Soul在招股书中披露的若干关键数据,能明显感受到Soul目前正在面临着一个“业绩”和“月活”之间二选一的难题。

在“钱”这一方面,Soul取得了不错的进展。报告期内(2020-2022年),Soul的营收保持着增长,分别为4.98亿元、12.81亿元和16.67亿元。经调整净亏损在2022年大幅收窄,分别为5.79亿元、13.24亿元、5.08亿元。2022年的亏损回到了2020年的水平,但营收是当时的3倍。

同时,付费用户月均收入(ARPPU)也持续走高,分别为43.5元、60.5元、75.3元,单一付费用户在APP内的消费能力正在变强。用户付费意愿在2022年也有小幅增长,用户付费比率分别为4.5%、5.2%、5.7%。

只跟自己比的话,Soul的营收增速降至30%的水平,亏损则显著收窄,但代价呢?

最明显的代价出在“人”上,2022年Soul的月活出现了下降,报告期内分别为2080万、3160万和2940万。其中2021年和2022年的付费用户数量几乎没有变动,均为170万人左右。很明显,2022年的Soul发生了一些变化,使各项数据的表现与往年迥然不同。

最明显的变化表现在营销开支上,2022年Soul的营销开支出现了大幅下滑,各期末分别为6.21亿元、15.13亿元和8.44亿元。而2022年的研发、行政开支却较2021年变化不大。

可以看出,Soul的营收、月活、ARPPU走向与营销支出相关度颇高。Soul在2022年砍掉了接近一半的营销支出,换来了亏损的大幅收窄。这种做法的后果几乎立即显现出来,月活用户数量在当年就停止增长,甚至出现了萎缩。

探探、陌陌背后的母公司挚文集团旗下两款APP的月活早已触及天花板,其中探探2022年第四季度的月活用户仅有1840万,且近几个季度并未发生明显变化,陌陌的月活近几年也一直在1亿左右。但截至2022年末,挚文集团已经持续32个季度盈利。

反观Soul,其2022年末月活比探探多出1000万,但年收入只比探探高22%。Soul还未实现盈利,但月活已经开始下滑,颇有些“未老先衰”的意思。

3家支付机构领央行罚单 合计被罚没金额超332万元

原标题:3家支付机构领央行罚单合计被罚没金额超332万元1月25日,央行披露3张关于第三方支付机构行政处罚罚单,涉及现代金融控股(成都)有限公司(以下简称“现代支付”)、上海德颐网络技术有限公司(以下简称“付临门”)、乐刷科技有限公司(下称“乐刷”)等3家机构。00002022年各省市税收对中央的贡献情况

毫无疑问,广东又拿了第一名,不仅仅是GDP连续34年排名全国第一,在税收方面也是实实在在为国家作出了巨大的贡献,相比GDP来说,税收可是真金白银,实打实的。净上缴中央税收的主要有广东、上海、江苏、浙江、北京、天津、山东和福建八个省市,以上省市主要也是在东南沿海为主。虽然江苏的GDP跟广东相差不大,但税收差距极大,约为广东的六成左右,主要是江苏的产业结构(偏重)与广东(偏轻)不同。锤子财富2023-05-12 18:25:160000东方盛虹:公司炼化项目已基本满负荷生产

东方盛虹在互动平台表示,公司炼化项目于2022年底全流程打通,2023年一季度处于产能负荷爬坡期,截至一季度末已基本满负荷生产,接下来公司将继续优化和提高炼化生产效率。本文源自金融界0000老百姓没钱了?社会上跟着出现了4个明显变化,对普通人影响很大

近年来我国经济发展面临着一些困难和挑战,导致老百姓的收入增长放缓,消费能力下降,生活压力加大。社会上也跟着出现了一些明显的变化,对普通人的影响很大。这些变化既是经济发展的必然结果,也是社会进步的必要过程。我们应该正视这些变化,积极应对这些变化,努力适应这些变化,从而实现自身的发展和社会的和谐。这些变化有哪些呢?它们背后的深层原因和意义又是什么呢?锤子财富2023-05-12 18:29:3500014月23日上市公司晚间重要公告一览

【重大事项】东方集团:因未按照回购股份报告书约定实施回购收到黑龙江证监局警示函蓝思科技:孙公司拟86.66亿元投建精密部件生产项目及改扩建项目苏能股份:拟约15亿元投建徐州泉山经济开发区全域新能源光伏项目东方电子:公司董事被留置调查并辞职山东赫达:向不特定对象发行可转债券申请获深交所上市委审核通过神工股份:拟定增募资不超3亿元【业绩速递】0000