信达策略:牛市第一年中的战术调整

1 策略观点:牛市第一年中的战术调整

上周的调整,直接催化剂可能是季报、疫情担心、海外政策不确定性等,但我们认为本质原因是股市增量资金缺乏和经济Q2较难超预期。去年10月-今年3月的指数中枢抬升,主要来自存量资金的补仓(主要是外资和私募)。市场继续上涨需要有一定的增量资金,2-3月股市虽然很活跃,但并没有超出正常季节性的资金流入。从3月下旬开始,新发基金规模已经开始下降。盈利层面,Q1经济超预期的原因有:疫情结束、年初信贷开门红的季节性、房地产利空出清,这三个原因中的前两个在Q2会减弱,由此导致Q2的经济如果想继续超预期,难度较大。从高频的数据能够看到,4月初以来,和国内经济相关性更高的黑色商品和水泥价格已经开始走弱。增量资金缺乏和盈利预期小幅走弱,是3月和上周市场调整的本质原因。不过这种调整更多是战术层面的,战略层面2023年是牛市第一年的大格局不会改变,因为盈利和增量资金即使不及预期,也很难再比2022年10月更差了。3月和上周的市场调整,可以类比2013年2-6月、2016年4-5月、2019年4-7月的调整,都是牛市第一年中期的战术性估值回撤,时间上还未走完,空间上不大。

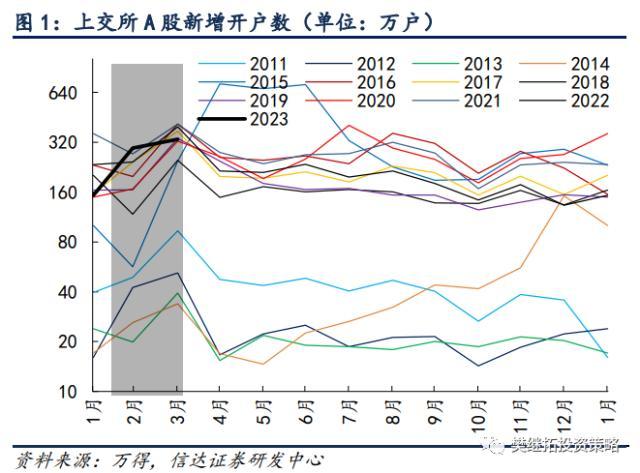

(1)调整的本质原因1:没有增量资金。上周的调整,直接催化剂可能是季报、疫情担心、海外政策不确定性等,但本质原因我们认为主要是股市增量资金缺乏和盈利预期Q2可能小幅走弱。经历过去年10月-今年3月的指数中枢抬升,存量资金的补仓(主要是外资和私募)已经完成。市场继续上涨需要有一定的增量资金,从我们跟踪的微观资金来看,2-3月股市确实有小幅资金流入,但并没有超出正常的季节性,所以谈不上真正的增量资金。上交所A股账户开户数,2月大幅抬升,3月小幅回升,整体回升高度和历年2-3月差别不大,不过由于今年春节时间较早,所以开户数季节性回升也提前到了2月。同样,2-3月新发偏股型基金规模也出现了季节性回升,但从3月下旬开始,新发基金规模已经开始下降,4月下降的趋势依然没有结束。

(2)调整的本质原因2:经济和盈利预期Q2可能会回落。盈利预期层面,1月以来,各类宏观数据不断超预期。背后主要是三个原因:(1)1月疫情结束后,居民出行和企业生产逐渐恢复,从海外疫情的经验来看,不管长期经济趋势是上行还是下行,疫后一个季度大多经济是回升的。(2)每年1-3月的经济数据大多会超预期。年初一般有两会和信贷数据开门红,所以政策预期大多偏乐观。(3)经过2021年Q2-2022年Q4的经济下降,房地产等行业的利空已经阶段性出清,经济已经接近新一轮回升周期。

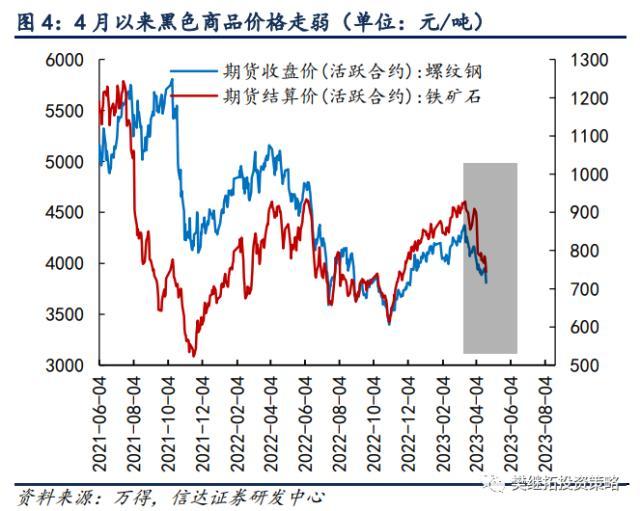

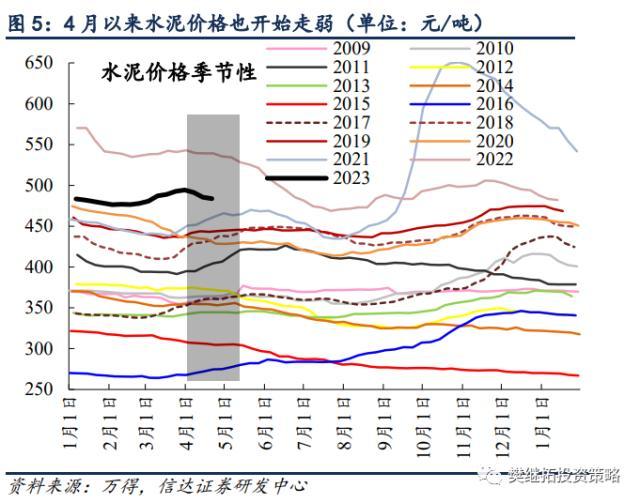

这三个原因中的前两个在Q2会减弱,由此导致Q2的经济如果想继续超预期,难度很大。从高频的数据能够看到,4月初以来,和国内经济相关性更高的黑色商品和水泥价格已经开始走弱,虽然这种走弱有一定季节性的影响,但也会降低Q2经济数据超预期的概率。

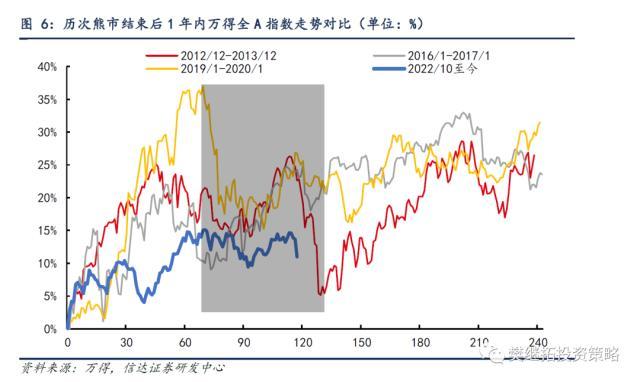

(3)估值回撤,但不改牛市第一年的大格局。由于股市增量资金缺乏和盈利预期Q2可能小幅走弱,所以指数很难继续中枢抬升,这是3月和上周市场调整的本质原因。不过从这种调整更多是战术层面的,战略层面2023年是牛市第一年的大格局不会改变,因为盈利和增量资金即使不及预期,也很难再比2022年10月更差了。而从历史对比来看,2013、2016和2019年,历史上历次熊市结束后的第一年(或者可以说是牛市的第一年),股市均会在中段出现一个季度左右的明显回撤,但即使后续经济验证不及预期,下半年依然会出现第二波上涨。上周的调整,可以类比2013年2-6月、2016年4-5月、2019年4-7月的调整,是3月市场调整的延续,时间上还未走完,空间上不大。

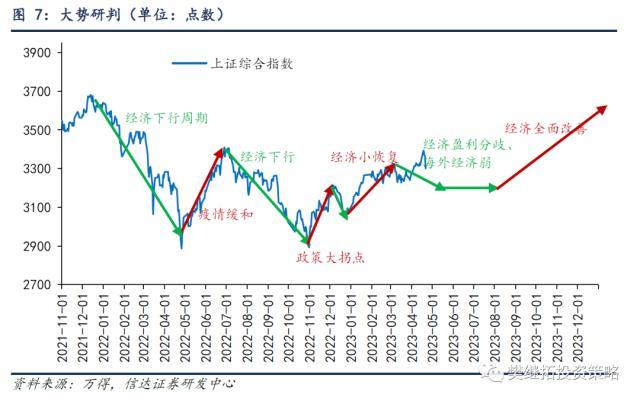

(4)策略观点:季度内指数中枢很难提升。从盈利层面来看,4月进入季报期,由于经济尚且处在恢复的初期,TMT的产业趋势短期内也很难兑现到盈利层面,所以季报整体超预期的概率较低。宏观层面,疫情后第一个季度经济数据最容易恢复,Q2开始经济数据上行速度会变慢,特别是考虑到海外经济有下降压力,全球库存周期依然处在下行期,4月也是历史上经济数据最容易出现季节性回落的阶段,而且和国内经济相关性较高的黑色商品和水泥价格4月已经开始回落。资金层面,2-3月,股市略有增量资金,但主要源于年初的季节性,趋势性增量资金尚未出现。所以指数4-5月依然存在走弱消化估值的可能,等待二季度后期真正的盈利改善。

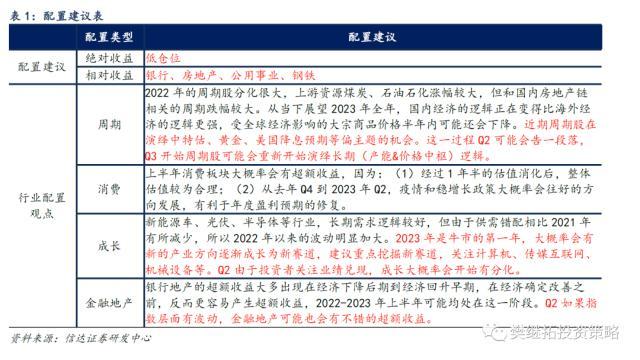

行业配置建议:熊转牛第一波估值修复已进入尾声,配置风格偏向防御,重点关注行业的业绩兑现。去年底以来股市熊市见底以来,大部分板块均存在逻辑层面基本面反转的可能,但高频数据的验证尚且欠缺,所以大部分板块的上涨主要是逻辑和预期驱动的估值修复。但历史上单纯的估值驱动的行情一般不会超过2个季度,市场后续将会进入盈利验证期,建议关注对业绩兑现关注度不高的中特估、房地产金融等低估值价值股。

(1)成长Q2可能会偏弱,全年关注新赛道。几乎每一轮牛市都会有新的成长赛道走出来,2023年是关注新赛道的重要年份,重点关注过去2-3年表现相对较弱的成长,比如计算机、传媒、港股互联网等。这些板块过去几年受宏观需求和监管政策影响,成长性被压制,传统业务的年度景气度正在反转,AI的产业变化增加了未来的想象空间。但短期来看,部分成长Q1涨幅较大,Q2的季节性一般不利于成长,可以等Q2后期再重点配置。(2)金融地产低估值,或可以超配到2023年年中。银行地产的超额收益大多出现在经济下降后期到经济回升早期,在经济确定改善之前,反而更容易产生超额收益,我们认为,2022-2023年上半年可能均处在这一阶段。(3)周期长期逻辑好,但Q2可能会受到海外经济波动的影响。近期周期股在演绎中特估、黄金、美国降息预期等偏主题的机会。这一过程Q2可能会告一段落,Q3开始周期股可能会重新开始演绎长期(产能&;价格中枢)逻辑,Q2后期到Q3,周期股可能会迎来未来2年内最重要的买点。

2 上周市场变化

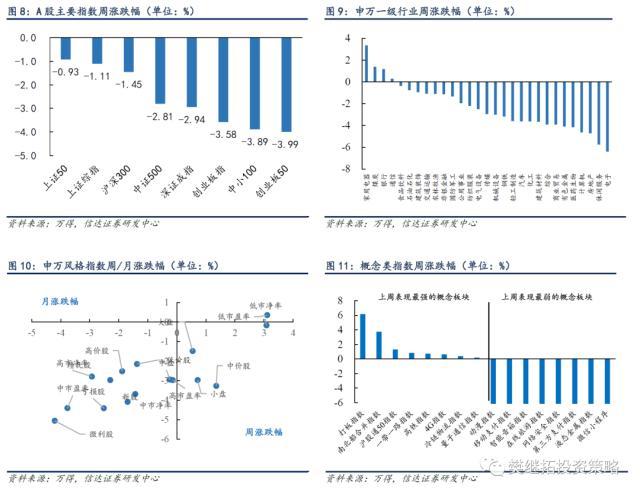

上周A股主要指数都下跌,上证50(-0.93%)跌幅最小。申万一级行业中,家用电器(3.35%)、煤炭(1.39%)、银行(1.17%)领涨,房地产(-4.72%)、休闲服务(-5.75%)、电子(-6.41%)领跌。概念股中,打板指数(6.16%)、南北船合并指数(3.74%)、沪股通50指数(1.29%)领涨,微信小程序(-11.04%)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。

本文源自券商研报精选

康拓红外(300455.SZ)发布一季度业绩,净利润905.7万元,同比增长4.88%

智通财经APP讯,康拓红外(300455.SZ)披露2023年第一季度报告,公司营业收入2.10亿元,同比增长50.10%;归属于上市公司股东的净利润905.70万元,同比增长4.88%;归属于上市公司股东的扣除非经常性损益的净利润853.94万元,同比增长9.16%;基本每股收益0.0126元。本文源自智通财经网0000拜登政府欲限制美企对华投资?上市公司、市场人士集体回应:影响微乎其微!

近日,有外媒报道称,拜登政府计划下个月发布一项行政命令,限制美企对中国的投资,涉及芯片、人工智能(AI)和量子投资等经济关键领域。这一消息也引起市场关注。中国基金报记者记者近日就此采访了多家AI赛道、半导体的头部上市公司,其中有上市公司认为国内科技行业正迎来发展红利,国内科技企业已得到多元资金支持,基本上外资影响很小。0000中国128个五线城市排名:佳木斯第2,普洱领先乌海,哈密第126

城市排名,往往会随着参考数据的不同而改变,大家比较常见的GDP总量排名,这几年像财政、税收也有不少。由城市排名机构发的综合实力排名也会不断出现在大家的视野。由第一财经?新一线城市研究院发布的2022年全国337个城市排名中,128个五线城市的站位还是让不少人关心的。锤子财富2023-04-14 22:37:5100042022年各省市税收对中央的贡献情况

毫无疑问,广东又拿了第一名,不仅仅是GDP连续34年排名全国第一,在税收方面也是实实在在为国家作出了巨大的贡献,相比GDP来说,税收可是真金白银,实打实的。净上缴中央税收的主要有广东、上海、江苏、浙江、北京、天津、山东和福建八个省市,以上省市主要也是在东南沿海为主。虽然江苏的GDP跟广东相差不大,但税收差距极大,约为广东的六成左右,主要是江苏的产业结构(偏重)与广东(偏轻)不同。锤子财富2023-05-12 18:25:160000