因信贷相关业务违规 4家银行被罚350万!千万罚单后渝农商行一支行再接同类罚单

财联社4月23日讯(记者 史思同)4月23日,银保监会网站一连披露多家银行罚单。其中4家农商行及村镇银行因贷款、授信等相关业务违规行为被罚,罚款合计350万元(含个人处罚)。

具体来看,吉林磐石农村商业银行股份有限公司因存在“资产风险分类不准确;集团客户授信集中度超比例;违规出具社团贷款回购协议;违反房地产行业政策发放房地产贷款”等违法违规行为,被处以120万元罚款,同时一名直接责任人被警告。

吉林永吉农村商业银行股份有限公司因存在“贷款风险分类不准确;违规出具社团贷款回购协议;贷后管理未尽职,导致贷款资金被挪用,以贷收贷,以贷收息”等违法违规行为,被处罚款90万元,同时一名直接责任人被警告。

吉林船营惠民村镇银行股份有限公司因“集团客户授信集中度超比例”被罚30万元,直接责任人被警告。

除了上述吉林这几家银行外,被罚的还有渝农商行旗下一支行。罚单显示,因存在“贷款‘三查’不尽职,信贷资金流向关联公司、贷款资金回流借款人、信贷资金被挪用”等违法违规行为,重庆农村商业银行股份有限公司(简称“渝农商行”)酉阳支行被处以105万元罚款,同时一名责任人被罚5万元。

值得一提的是,这已不是渝农商行第一次因信贷业务被罚。实际上就在数月前,2022年11月份,渝农商行才刚收到一张千万级的巨额罚单,同样涉及贷款“三查”不尽职等多项信贷相关业务。

具体而言,该次罚单案由主要包括9项违法违规行为:1.审查审批不尽职,超需求发放流动资金贷款形成风险;2.掩盖不良贷款;3.拨备覆盖率指标虚假,贷款减值准备不足;4.未按规定对质押资产进行审查即向政府融资平台公司发放贷款;5.同业授信调查及审查审批不尽职,部分业务出现风险;6.贷款“三查”不尽职,导致形成重大信用风险;7.同业投资业务不合规;8.贷后管理不到位,信贷资金被挪用;9.未执行统一授信管理。

因此,彼时渝农商行被处以高达1285万元的罚款,同时该行6名责任人被警告,其中两名还分别被罚款5万元。该次处罚,也随之成为渝农商行自成立以来至今收到的最大罚单。

不过实际上,信贷业务违规也并非渝农商行一家之事,甚至在整个行业中都已较为普遍。近年监管愈发注重各类贷款问题,处罚力度不断加大,但相关违规行为却屡禁不止,罚单层出不穷。

财联社记者注意到,今年以来银保监会披露的银行业罚单中,多数银行的违规行为都涉及贷款相关业务,而被罚的银行也是从国有大行、大型商业银行到各中小农商行、村镇银行等都难有幸免。

对此业内分析人士指出,银行信贷业务违规现象频发,主要是由于实体经济融资需求处于恢复阶段,银行自身有扩张信贷需求,加之个别工作人员依法合规意识不足,少数分支机构便可能出现信贷内部管理疏漏。

上述人士表示,接连不断的罚单,是近年来监管部门强化银行规范开展业务监管,持续提升监管质效的体现,也一定程度反映出现有违规成本对部分从业者仍不足以形成有力震慑。因此他建议,监管层面和机构自身需双管齐下,在持续强化监管力度、提升违规成本的同时,银行也要加快完善内部治理,建立合理绩效考核机制及加强合规教育等。

“对贷款流向进行严格监督的原因主要是为了防止资金被挪作他用。”博通咨询金融行业首席分析师王蓬博告诉财联社记者,信贷资金违规流入股市、楼市等市场,不仅贷款资金不能直接作用于相应生产领域,还容易削弱银行信贷风险控制、影响经营稳健性,并且可能导致局部潜在风险,干扰市场正常秩序等。

而在他看来,信贷业务违规频现主要是银行竞争压力增大,迫于自身盈利压力等原因,同时信贷调查人员在尽职调查过程中流于形式,就容易造成贷款的投向和使用流向出现问题。

因此他认为,银行应从制度上进行有效监管,一方面增加监管的主动性,主动打补丁等;另一方面还可借鉴国外的一些成熟经验,比如打通信贷监管闭环,更多的通过提升技术能力进行监督。

本文源自财联社记者 史思同

GQY视讯2023年第一季度营收1924.36万 投资收益减少

挖贝网4月23日,GQY视讯(300076)发布2023年第一季度报告,公告显示,2023年第一季度营业收入为19,243,646.00元,比上年同期增长16.94%;归属于上市公司股东的净利润为-3,712,327.22元,较上年同期亏损增加。报告期内经营活动产生的现金流量净额为-11,058,883.19元,总资产1,110,898,463.70元。0000董事长涉嫌内幕交易后,格力地产重组摁下暂停键

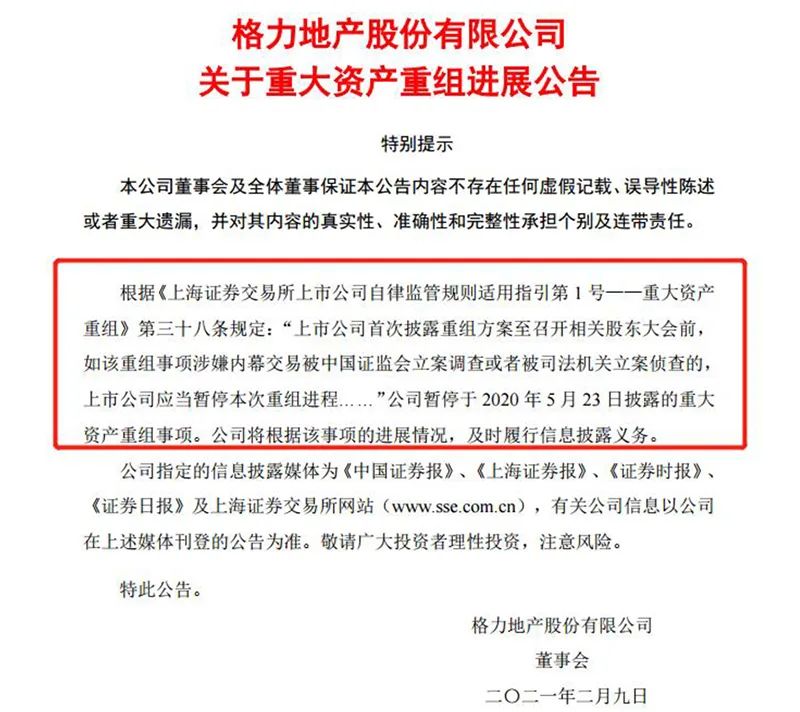

原标题:董事长涉嫌内幕交易后,格力地产重组摁下暂停键格力地产筹划了大半年的重组,终究还是摁下暂停键。2月9日晚,格力地产公告,根据相关规定,公司暂停于2020年5月23日披露的重大资产重组事项,公司将根据该事项的进展情况,及时履行信息披露义务。此前,格力地产的董事长鲁君四因涉嫌证券市场内幕交易违法行为,在2020年末被证监会立案调查。格力地产2月9日晚发布的公告锤子财富2021-02-11 16:21:000000首批公募FOF成立3年平均收益逾28%

来源:证券时报本周,首批6只公募基金中基金(FOF)成立陆续满3年,平均收益率达到28.23%。多位行业人士表示,首批公募FOF成立以来投资运作稳健,成绩单符合预期,权益类资产在基金业绩中扮演重要角色。随着未来相关配套政策的支持,投资者认知和理财需求的提升,专业选基的公募FOF有广阔的发展空间。年化回报皆超过6.5%0000华厦眼科(301267.SZ)发一季度业绩,净利润1.5亿元,同比增长34.01%

智通财经APP讯,华厦眼科(301267.SZ)发布2023年第一季度报告,公司报告期内营业收入9.31亿元,同比增长15.1%;归属于上市公司股东的净利润1.5亿元,同比增长34.01%;归属于上市公司股东的扣除非经常性损益的净利润1.47亿元,同比增长21.47%;基本每股收益0.27元。本文源自智通财经网0000