我们欠了钱,蚂蚁却“翻了车”

“剁手一时爽,还钱火葬场!”

英年早负的宝宝们,你们的花呗还好吗?

没事,咱们马爸爸也不好。

最近一则“小额贷款新规”让猴精的马爸爸翻了车,也让蚂蚁金服的上市大戏更加的扑簌迷离。

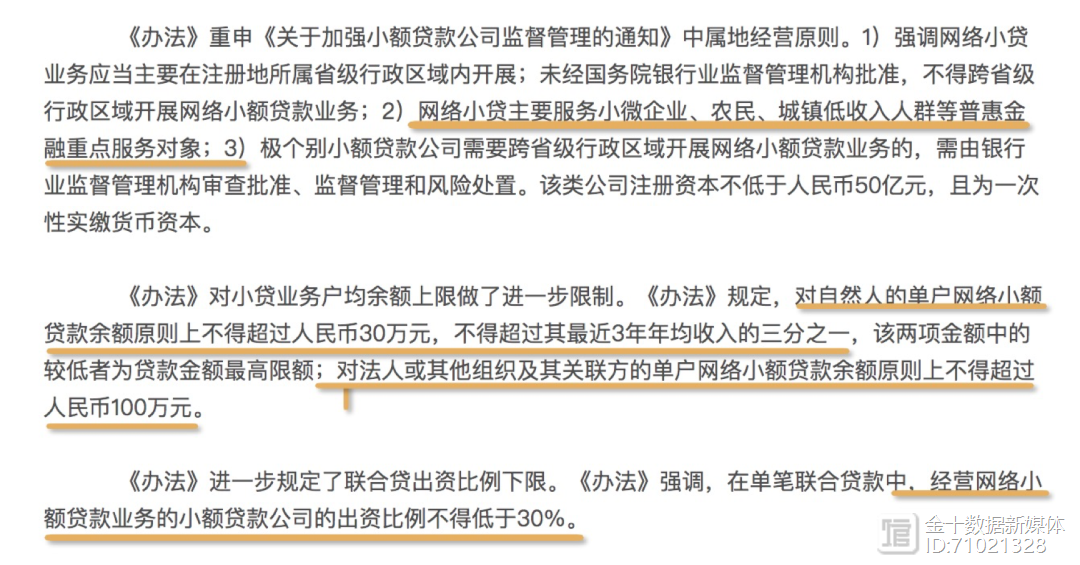

图源 | 《关于加强小额贷款公司监督管理的通知》

其实比起这中间的瓜来瓜往,我更好奇:为什么生活终于对“小额贷”下了手。

研究完了之后,一句话总结:比起心疼马爸爸,还不如先抱抱自己。

我们从三个层面搞清楚蚂蚁金服是如何求锤得锤的。

1. 蚂蚁金服是怎么赚钱?

2. 德不配位,必有殃灾

3. 系统性风险的“红线”

<1>

蚂蚁金服是怎么赚钱

首先,那些疯狂支持马爸爸的人,要对蚂蚁赚的什么钱要有个清醒的认知。

我翻了一下蚂蚁300多页的招股书,蚂蚁境内有14家公司,但是真正“站着把钱赚了”的只有重庆的两家,它俩干的就是面向消费者和小微企业的花呗、借呗业务,这部分消贷业务(微贷科技)占到总营收的近40%。

图源 | 蚂蚁金服招股书

排名第二的数字支付业务收入,占到总营收的35.86%,不过它们俩的盈利能力完全不在一个层级。(贷款业务60%利润率,支付业务10%-20%的利润率)

图源 | 蚂蚁金服招股书

总而言之,花呗、借呗为代表的贷款业务,才是蚂蚁真正的利润来源。

换个角度想,如果你每个月按时还花呗借呗各种呗,那你就是白嫖支付宝的人。

而那些拖长还款期限,各种分期支付的人,以及小微店主们,他们才是支付宝的爸爸,毕竟是他们的利息钱在养活支付宝。

但是真正恐怖的地方在于,人的欲望是无穷的。

到处花花绿绿的产品 便捷的支付/借贷方法 各种消费节日,这套组合拳大家扛不住啊。花呗借呗的“付费“用户会越来越多,大家欠的债也会越来越多。

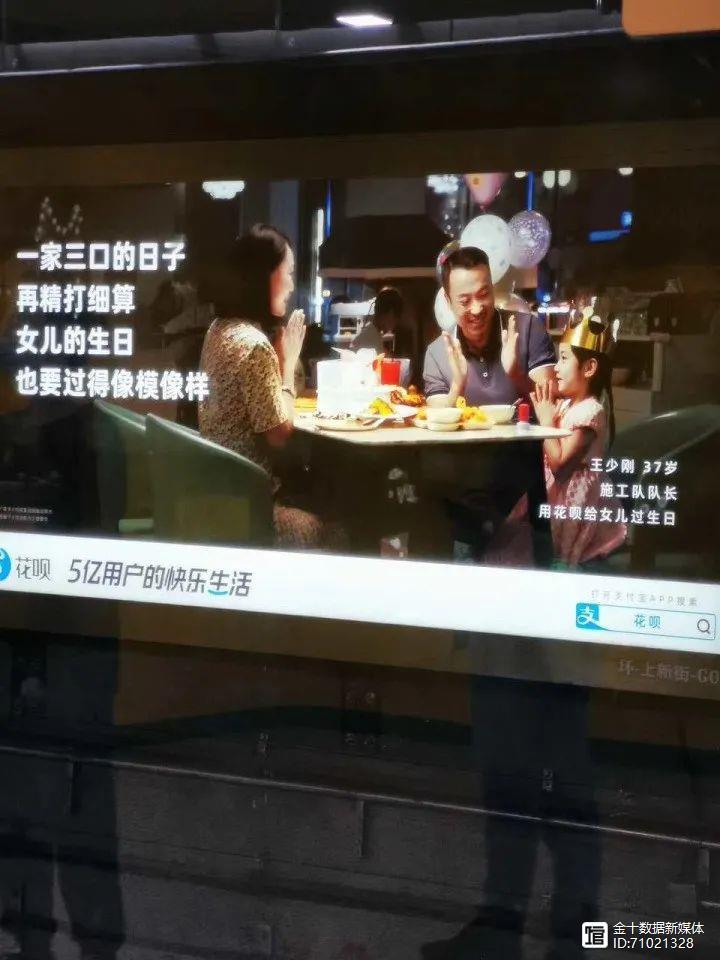

所以咱们再结合花呗这广告,你应该懂为什么有人跳出骂花呗是当代的“黄世仁”。

花呗线下广告 | 图源网络

这一次监管跳出来主要两点:

一方面放贷的杠杆太高了;

一方面是普而不惠,利率相对高,还让大家养成了消费过度的习惯。

我们先说后面这个。

首先,在坐的各位韭菜们,大家要搞清楚的一个事实是,花呗、借呗的利率比商业银行高。

根据根据蚂蚁的招股说明书数据,花呗借呗大部分贷款的日利率为万分之四左右。

听起来不高是吧,但是年化利率14.6%。

要知道如果你用花呗12个月分期付,买个顶配的iPhone 12,一年之后,光利息你就要给支付宝1700。

问题是小姐姐们花呗分期肯定不只买手机啊!

问题是四大行超过5年的贷款利率都只有4.9%!

银行

为什么花呗和借呗能够放这么高的“贷款”出来?答案是互联网服务的长尾用户。

比如一个大学生去找四大行借4.9%利息的贷款用来买买买,银行肯定不干。

他们的贷款发放条件,对用户的工资、就业单位、资产都是有要求的。

那么不满足这些条件的人上哪里借,答案是花呗借呗京东白条等等,这些互联公司服务的就是咱们这些资质不够的长尾用户。

由于咱们这些长尾人数众多、需求过大,所以花呗借呗代表的小额贷可以坐地起价,给高利率到大家。

前几天,我的小表妹跟我说她在京东白条分12期买了台新电脑,而她的信用一般,之前有过违约记录,京东给她的月费率是1.2%,年化利率算出来是26%。

最后我们一算,她一个8000块的电脑要还2000块利息,这样的表妹我都不想要了,可我表妹讲她们00后现在都这样......

<2>

德不配位,必有殃灾

当然,支付宝的鸡贼不止于给“韭菜”们放"高"利贷,它还把高杠杆玩的飞起,顺便拖了约100家银行拖下水,让银行承担风险。

要知道借贷业务是金融行业里最挣钱的业务,一般只给自己人做。

从政府手上拿到牌照了,才能持证上岗。除了牌照,做贷款业务还有一个关键点是本金,毕竟放贷的本金够多,赚的才多啊。

蚂蚁恰恰是被这两个点难住,本金方面,它再牛也只是一家民营企业。

什么本金不够可以借?这就是第二个问题了——牌照,它除了能决定你能不能下场干活,还决定银行爸爸们给你什么脸色。

而蚂蚁金服的牌照——小贷牌照,一听这名字就知道含金量不高。

而且小贷牌照的特点是杠杆率低,能够撬动的资本有限。一般只有2.5倍到3倍,能够支撑的信贷规模就很受资本金的制约,规模很难放大。

真正有含金量的银行和消费金融牌照在银行手中,蚂蚁这个时候鸡贼做了一件事,也就是”助贷“,你可以理解为把支付宝的用户导流给各个银行。

也就是整个放贷业务中,蚂蚁承担获客与风控的职能,银行提供主要的资金。

也就是蚂蚁搞定人,银行解决钱。

然后蚂蚁吃利润的大头,银行吃小头,风险银行担,钱蚂蚁赚。最后的结果是蚂蚁用一小部分本金撬动了这个大生意。

什么,你问银行为啥这么傻?为嘛不直接自己下场干?

在传统的模式之下,消费贷款对银行来说就跟鸡肋一样,又累又挣不到钱,而且银行面临监管的各种限制。

但是消费贷款的特色在于人口基数大,可以赚规模效应的钱。

而互联网特别擅长干规模效应的事,蚂蚁和银行们一拍即合“搞创新”,100家银行下场干活,大家通过一种“联合贷款”方式绕开了监管,分摊了成本,赚钱效应更显著。

图源 | 蚂蚁金服招股书

那么互联网巨头和银行联手之后,威力有多猛呢?

据奥维咨询估算,2018年末,线上消费贷款余额1.5万亿元,较2016年实现近四倍增长。

要知道赚钱的示范效应是很强的。

创业者们兜兜转转,做众筹、做理财、做支付、做P2P、做虚拟货币、做消费金融……

转了一圈,只有消费金融赚了钱。

随着市场对烧钱没了耐心,各类互联网金融机构,全都“脚踏实地”做起了消费贷款。

在联合贷款领域,蚂蚁集团、腾讯、平安是主要玩家,此外还有京东、百度、美团…….大家都下场干了,那些苦哈哈干制造业,搞芯片的企业就成了老实人了。

更让人脑壳疼的是:2010年的时候,信用卡持卡用户数只有3800万。

10年之后,光花呗、借呗的用户已经超过5亿,大家品品这个影响力。

问题来了,真的有这么多人需要贷款服务,欠债怎么着也是要还的。要是把钱贷给大量偿债能力不行的人,会造成什么样风险?(毕竟风险是银行担着的)

为什么现在突然下重手管了呢?

这就是我们第二部分要讲的。

<3>

系统性风险的“红线”

花呗有没让你花出去更多的钱?

反正我以前没钱的时候就少花,现在没钱了顶着花呗额度的上限花。

那么问题来了,花呗、借呗为什么会让我们花出去更多的钱?

答案当然是,到处都是刺激我们花钱的地方。再深入点说:买买买大行其道背后有两大驱动力:

一是中产阶级的崛起,人均收入在逐年提升,也就是人们越来越有钱了。

二是消费贷款的鼎力支持,让收入不足的人也能拥有中产的生活品质。根据苏宁金融研究院副院长薛洪言的说法,这部分人有2亿人左右。

问题恰恰就出在了第二点上,小额贷款让一部分人过上他们本不该过的生活,特别是新一代的打工人。要知道美国当年发生次贷危机,也是因为把房子卖给那些根本负担不起的人。

尼尔森发布的《中国年轻人负债状况报告》显示,86.6%的年轻人都在使用信贷产品,只有13.4%的年轻人零负债,大家再品品。

打工人配不配活的更潇洒?这其实不是一个配不配的问题,而是能不能的问题。

大多数靠着花呗、借呗还有各种信用卡过日子的打工人,他们其实是在向未来借贷,也就是用明天的现金流换今天潇洒走一回。

这种模式带来一个问题,就是“经济上的虚假繁荣”。

在解释“虚假繁荣”之前,我先说一下,很多人有一个误区:那就是消费会创造更多生产需求,而生产需求会创造更多的就业机会。

但是向未来借贷过度,模式不是上面那个样子的。

消费增长过快的虚假繁荣,最终可能导致产能过剩。

图源 | 金十数据

我们举个栗子解释一下,有一些暂时喝不起牛奶的消费者,用信用卡去刷牛奶喝。

这样的消费者数量还贼多,有2亿人。

牛奶厂家看到牛奶这么受欢迎,于是贷款买来了更多的奶牛……

这个时候只要经济稍微波动一下,比如发生个疫情,消费者再降个薪,商家就会发现生产的牛奶,消费者根本就买不了。

这时候牛奶就只能倒进海里了。

更倒霉的是银行,信用卡债务和奶牛贷款都扔它头上了,这就叫系统性风险。

对了,上面那种借贷过度,也称经济过热。

现代意义上经济危机,它的本质就是债务危机。而经济过热没有引导好,很容易引发系统性的危机,接着就是金融危机了。

图源 | Ross Sneddon

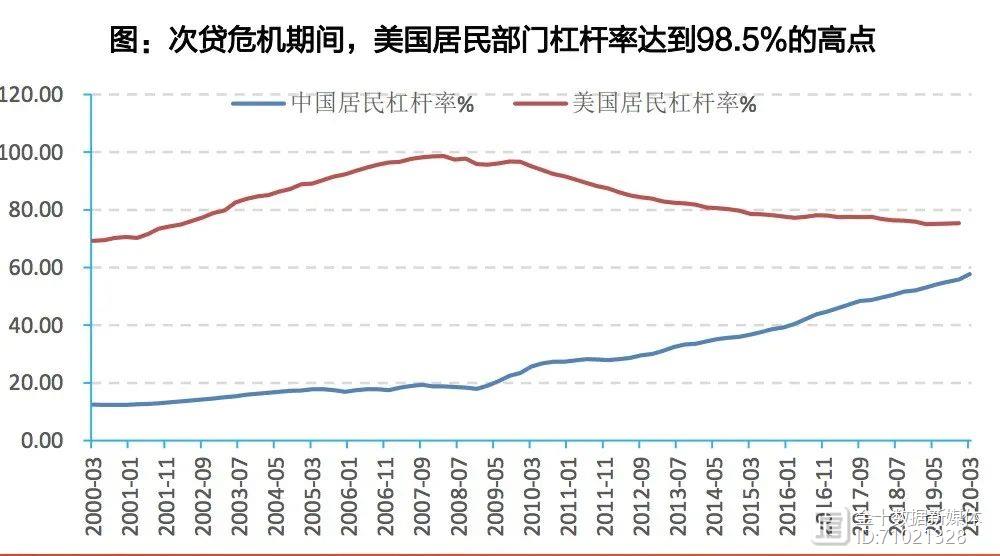

好了,我们再来复习一个失败例子。

2008年美国次贷危机,美国鸡贼的金融资本家们通过一系列的手段,把钱贷给那些根本负担不起房子的穷人。

这些人住上了大房子,他们的买房贷款就是“次级贷”(垃圾债),最终这些人违约,引发了美国2008年的金融危机。

肯定有人杠,跟房贷比起来,咱那点花呗算个球!

但是打工人你觉悟要高啊,正因为咱们有房贷要还,所以留给“花呗、借呗”们腾挪的空间本来就不多……

衡量大家的负债情况有个专业的词叫“居民杠杆率”,一般80%就是警戒红线了,美国的次贷危机是在98.5%崩的。

2018年,咱们杭州居民杠杆率达到103.2%,而厦门、温州、海口、深圳这四个城市,居民杠杆率也超过了80%。

图源 | 天风证券

而且里面其实是有个隐患的,大家的消费贷款流到了哪里?这部分数据现在是没有的。

反正这次疫情期间,我听到很多朋友因为信用卡还不上,然后拿花呗凑,花呗面临逾期,拿借呗套。

这些人并不是缺钱,而是在炒楼。

图源 | 蚂蚁金服招股书

小结:历史上的无数经验已经证明,依靠自律无法阻止大家剁手。

不然也不会发生那么多次金融危机了。

所以这次政府出手了。

不过打工人要记住,政府只能管住咱们的下限,让大家少借一点。已经借上的债,还是得咱自己还。

所以慎重剁手,人人有责。

往 期 回 顾

以卡养卡,以贷养贷,财务不归路!

现在很多伙伴都有两张以上的信用卡,日子过得特别潇洒,甭管到了哪里,都是“喜刷刷”。直到对账单过来,这才傻眼,发现没有足够的钱去填窟窿……怎么办?于是开始多张卡相互还款,以卡养卡!看起来确实解了燃眉之急,实际上这是饮鸩止渴,已经走上了财务不归路!下面,请体育老师给大家讲解一道复杂的数学题,语文不好的同学,拿出计算器跟着算。锤子财富2023-07-27 15:44:580000假如把瑞幸的贪婪放大一万倍

银杏财经第199篇原创文章作者|耳令编辑|杨一枝瑞幸自曝的第一天,买他;瑞幸自曝的第二天,买他;瑞幸自曝的第三天,喷他,但还是要买他。瑞幸真的没有愧对“营销界黑马”这个称号,一份自曝书一出,APP一跃冲上了苹果AppStore美食App类目第一名,还附送了好评一片。而就在一个月前,瑞幸的名次还在350名开外。可以说是一分广告费不花,让“民族之光”普照全国。锤子财富2023-07-27 21:39:550000锂:现在多疯狂,未来就多落寞

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。作者:愚老头,在雪球设有同名专栏。S.H.E有一首《SuperStar》:“锂是光,锂是电,锂是唯一的神话……”可惜我当时太年轻,没听懂内涵。开个玩笑。自从2021年以来,锂电池行业就非常的繁荣,可以说火得发烫。下游电动车销量近乎翻番,因为疫情居家时间增加电动工具需求爆发,都是引爆锂电池行业需求的理由。锤子财富2023-07-27 17:10:010000从宋代风骨到南洋华人,聊聊中国宗族文化里的家族信托

传百钱保家族三载奉甘饴承1历史渊源最近在对历史的粗浅学习里面发现了一些有趣的议题,虽然对“日光之下,并无新事”的理解还处在需要被灌溉的懵懂状态,但依然打算把一些收获分享出来。今天和各位看官聊聊我们一直以来认为的“舶来品”家族信托与我们的传统文化的深远联系。之前我们也探讨过家族信托,以下是度娘对家族信托定义的解释:锤子财富2023-07-28 02:05:070000不确定性维度——(林荣节奏博弈论)

个人交易员一枚,股、期、币、汇韭菜交易员!关山难越,不怜失路之人,网路相逢,不近他乡之客。以下内容禁止搬运——版权归林荣各大自媒体所有,若有发现,必究未来一个月的文章,我本来打算用视频去录制的,但是大家不好保存,所以我还是用文章来表述。我有删公众号文章的习惯,如果你觉得未来一个月的文章对你有帮助,那你就复制成文档,放在自己网盘里。锤子财富2023-07-27 00:48:440000