专精特新“小巨人”金股名单!

小巨人

宏观经济不温不火,成长性依旧稀缺。

核心赛道高度共识化下,硬科技的中小盘成长有望成为超额收益的下一重要来源。

中小盘近年来挺惨的。

15年后中小盘尝牛市并购苦果,业绩暴雷;

16年供给侧改革行业加速出清;

17年陆股通加速流入白马股;

18年影子银行强监管风偏降低;

20年以来市场对大盘成长绝对偏爱……

中小成长被彻底打入冷宫。

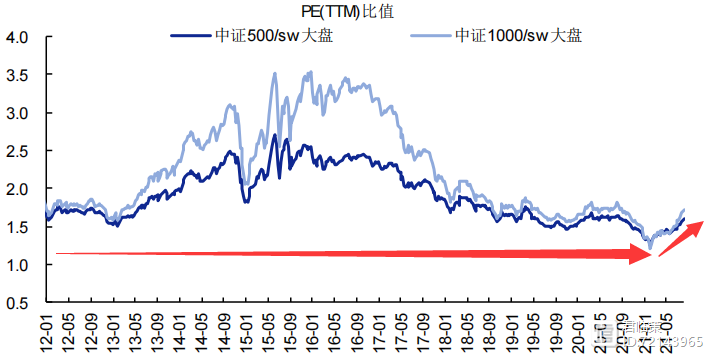

目前,中证500和中证1000对于大盘股的PE(TTM)相对值目前处于十余年以来的最低水平,绝对值已接近于1,中小盘估值溢价已接近消失。

这是不符合海内外金融市场的长期规律,小盘股估值溢价本是常态。

物极必反。部分中小盘个股一旦出现基本面和成长性的改善,并得到投资者关键,将迅速形成市场共识并快速上涨。

21年以来,这一趋势逐渐显现。

但中小盘股票太多,着实不好选。截至今日收盘,两市总市值小于200亿的公司近3600家(200亿 仅861家)。

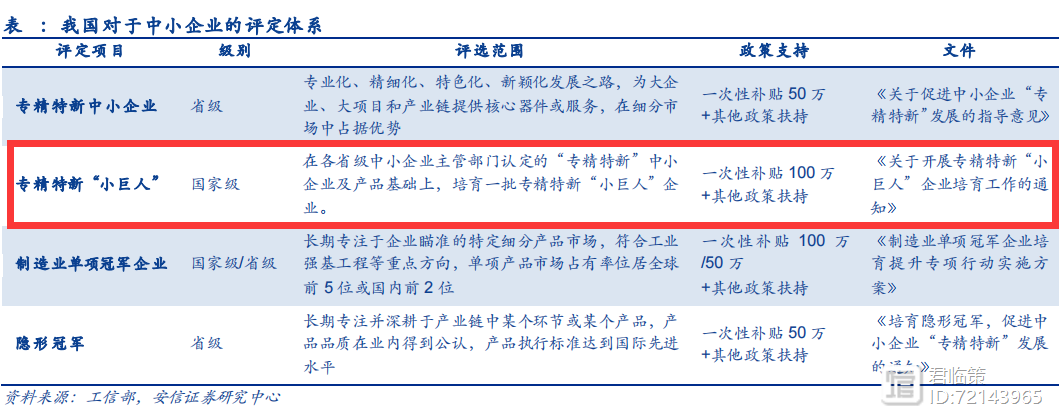

国家提出的专精特新“小巨人”企业,算是一份参考答案。

“专精特新”指专业化、精细化、特色化、新颖化。

“专”即专业化,产品或服务专注于细分市场、生产工艺的专业性、技术的专有性。

“精”即精细化,产品质量的精良性、工艺技术的精深性和企业的精细化管理。

“特”即特色化,产品或服务采用独特的工艺、技术、配方研制生产。

“新”即新颖化,产品具有较高的技术含量,较高的附加值和显著的经济、社会效益。

简言之,“专精特新”中小企业就是以“专精特新”为方向,做到专业化、精细化、特色化且具备创新能力,专注于产业链某一具体环节的中小企业,而“小巨人”企业则是其中的佼佼者。

专精特新“小巨人”的奋斗目标是成为掌握独门绝技的“单打冠军”或者“配套专家”,为国家解决某一制造业细分领域内的“卡脖子”难题。

显然,“小巨人”企业和我们在投资中追求的隐形冠军不谋而合。

且“小巨人”企业往往2B端收入占比高,主要面向大型企业或科研院所而较少触及终端市场,从而一段时间内难以被终端消费者察觉以及为行业外的投资者所挖掘。

一旦出现基本面和成长性的改善甚至反转,在被市场逐步认知的过程中有着巨大的拔估值空间,形成戴维斯双击。典型如今年的富满电子、联创电子。

但国家选定的“小巨人”企业近5000家,其中上市公司约400家。如何进一步筛选呢?

安信策略陈果分享的两条思路不错。

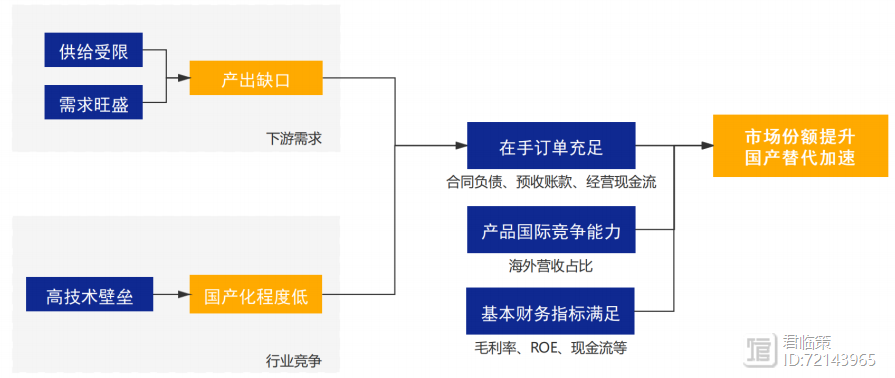

一是关注行业供需缺口下的国产替代加速。

疫情以来海外需求复苏快于供给,供需缺口下,国内企业在全球供应链市占率持续提升。

供需缺口带来的不仅是短期量价齐升,部分公司有望借此机会打入行业主要厂商供应链、提升产品市场份额、加速国产化和高端化进程,从而中长期受益。

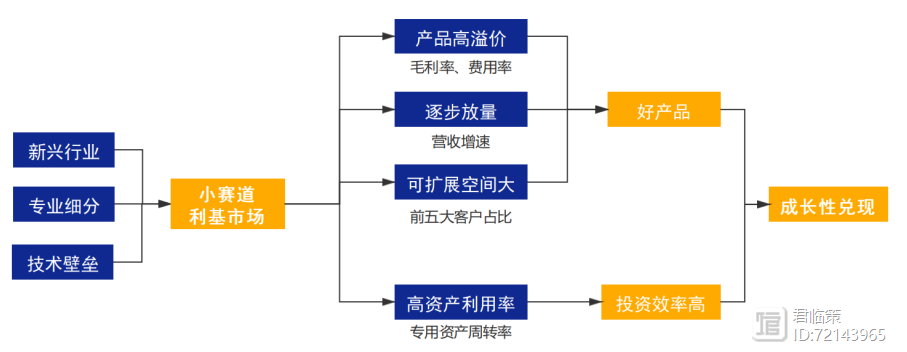

二是关注小赛道 好产品,成长性进入兑现期。

有些行业前期投入较重,投资回收期较长,高折旧、搞研发、高市场拓展费用可能让公司的历史报表并不好看。

但只要产品足够好,随着产品力得到验证和商业模式的稳定,公司于细分行业中建立起品牌和技术壁垒,业绩有望非线性释放。

当然,还有一个思路是从“小巨人”企业的可转债中掘金。随着市场整体震荡的可能性增加,可转债的赔率更为吸引人。

阿策为大家准备了以上三个思路的股池名单,感兴趣的朋友请在公众号君临策首页回复关键字“小巨人”获取金股。

参考研报:

《安信证券-蓄势而起的潜力新星——策略视角看专精特新“小巨人”》

《华创证券-哪些转债正股是专精特新“小巨人”?》

光伏胶膜

光伏胶膜是光伏组件的重要组成,决定组件关键性能。

在光伏行业产业链中,光伏胶膜主要用于光伏组件的封装环节,是光伏组件的关键材料。

由于光伏电池的封装过程具有不可逆性,加之电池组件的运营寿命通常要求在25年以上,一旦电池组件的胶膜、背板开始黄变、龟裂,电池易失效报废,所以尽管胶膜等膜材在光伏组件总成本中的的占比不高,却是决定光伏组件产品质量、寿命的关键性因素。

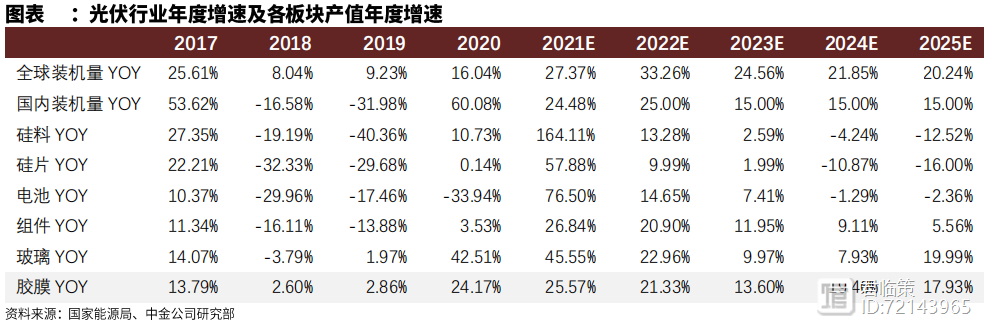

全球光伏新增装机量持续提升,拉动胶膜需求高增。

根据CPIA,预计2021年国内光伏新增装机量超过55GW,而根据国家统计局,今年上半年光伏新增装机量为13.01GW,因此,随着光伏产业链各环节价格在年中出现拐点,预计今年下半年光伏装机需求强烈。

CPIA预计明年光伏新增装机量有望达到225GW,光伏行业的快速发展将带动组件出货量的持续高增及胶膜的需求上涨。

胶膜产能、需求量快速提升,是光伏产业中的优质子赛道。

预计2021下半年至2022年,胶膜价格会处于下行通道,核心原因包括组件毛利率被压迫、供需关系改变以及龙头企业市占率管理。

产品价格虽有下行诉求,但由于胶膜需求量加速上涨,行业产值仍呈快速上升趋势。

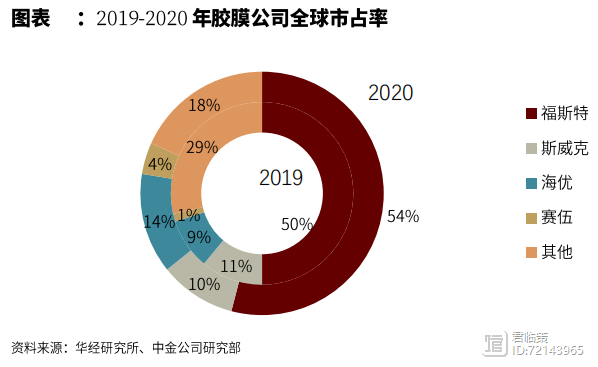

2020年我国TOP4企业合计全球市占率为81.75%,今年有望达到85%。

产品结构方面,2020年透明EVA胶膜市占率约56.7%,较2019年下降12.9个百分点,下降部分被POE类胶膜替代,POE类胶膜合计市占率升至25.5%。双玻组件市占率提升将带动POE类胶膜市占率攀升。

产品结构变化或可抬升优势企业盈利能力。

目前我国企业的全球市占率已趋于饱和,长期有望达到90%,但再向上突破的空间非常有限。

但非新能源企业通过合作、收购新能源企业等方式跨界进入新能源领域发展的情况愈发常见。

跨界发展能够给新能源企业带来客户、资金、原材料供给等多元化的资源优势。

而胶膜行业的特点是轻固定资产,重营运资金。

以单位GW组件需1000万平米胶膜计算,胶膜设备投资额约1500万元/GW,远低于硅料、硅片等环节设备投资额(2亿元/GW以上),在光伏产业链各环节中处于低位。

但下游回款周期长,行业龙头现金周期约6个月。营运资金是制约胶膜行业扩产的重要影响因素。

所以从国内四家企业的市场占有率格局来看,若深圳燃气成功收购斯威克,处于第二梯队的斯威克和海优新材市占率存在一定变数。

建议关注:全球龙头福斯特,第二梯队的海优新材,以及拟低价收购斯威克的深圳燃气。

参考研报:

《中金公司-公用事业行业光伏辅材深度1:论光伏胶膜行业的新与变》

《天风证券-电气设备:胶膜深度3—推演终端装机对胶膜行业的影响》

《天风证券-电气设备:胶膜行业商业模式讨论:轻固定资产,重营运资金》

《天风证券-电气设备:价格战下,光伏胶膜各梯队公司盈利几何?》

暴

价值投资,是一条永不拥挤的致富之路

在所有投资活动中,从来不缺高智商的参与者,但我们长期观察发现,投资与智商关系不大。对投资活动而言,你只需要一个平庸的智商就可以。甚至我们还发现,在投资活动最后惨败到破产的人群中,高智商的比例极高。很多人在投资过程中,其实开始都有自己的投资策略和纪律。但随着参与市场后,自己确定的那些策略和纪律,在巨大的市场波动面前,开始动摇甚至被完全放弃,直致最终以崩溃而惨败收场。锤子财富2023-07-27 10:52:150000住得「舒服又省钱」,试试这2个办法

简七·豆文|艾小白(微信公众号:简七读财)你,愿意在租房上花多少钱?我印象很深的是,前几年大火的日剧《东京女子图鉴》里的回答。女主初到东京,本想住得好一点,但看房时,房产经纪告诉女主:“房租再贵最好也不要超过月收入的1/3。”图片来源:日剧《东京女子图鉴》简七也会建议,房租的预算控制在月收入的30%~40%这个区间。 简七读财2023-07-31 13:41:290000

简七读财2023-07-31 13:41:290000期货潜规则21:盯盘盯盘,亏钱亏钱,要想赚钱,就别盯盘!

盯盘盯盘,亏钱亏钱,期货要想赚钱千万别盯盘,因为盯盘有4大危害,个个致命,特别是最后2个,很多人都吃了大亏。盯盘危害1:自作聪明,提前开仓没有开仓信号的时候明明就该空仓休息,你非要盯盘,看到盘面波动心里一定也会波动,看到消息出台想提前进去占个便宜,看到价格冲高想去摸空,看到价格创新低想去抄底,这就是盯盘导致内心波动从而引发的违规开仓行为。锤子财富2023-07-27 16:08:320000银行经理的诚心建议:存定期记住“4不要”,很多人都不幸中过招

我国居民储蓄意志很强,从父母代开始就教育我们,在平时要节约消费,保证储蓄已达到未雨绸缪目的。不过新一代年轻人在储蓄方式上和老一辈有着很大不同,老一辈更多将钱存放在银行吃利息。而新一代年轻人会选择多种理财方式,经过各种对比,选择出最符合自己实际情况存款方式。综合比较下来,其实在银行里面存款它的风险是最低的,也最适合大众理财方式。锤子财富2023-07-26 20:28:020000

HZSP

HZSP