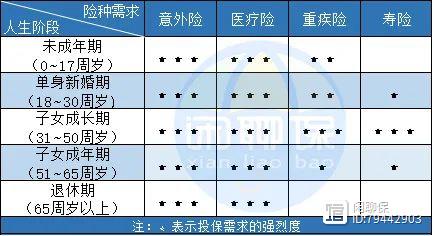

不同人生阶段的险种需求

Merry Christmas

在不同的人生阶段,我们肩负的家庭责任是不一样的,我们的保险的需求也是不一样的,为了便于大家理解,我将人一生的保障需求大致分为五个阶段,分别是:“未成年期、单身新婚期、子女成长期、子女成年期、退休期”。

如图-1

未成年期

0~17周岁

阶段状况

主要依靠父母的抚养,即没有收入也没有负债,是家庭经济的纯消费者。因此,未成年人的保障需求远不如成年人,

未成年的孩子处于成长发育期,抵抗力相对薄弱,易遭到疾病的侵袭。同时,好奇心比较强,风险意识差,在成长期间非常容易遭受意外伤害。

配置思路

未成年的孩子没有收入,不承担家庭经济上的责任,解决家庭责任的寿险孩子显然是不需要配置。

孩子容易遭受疾病的侵袭和意外伤害。因此,我们需要优先配置相对应的医疗险和意外险,其次是重疾险。

为什么其次才是重疾险呢?

重疾险最核心的保障是收入损失和治疗康复,孩子没有收入,因此没有收入损失的需求。

但是,孩子罹患重疾需要亲人看护,对于看护的亲人会造成一定的收入损失,以及后期的康复治疗费。

这些支出对于家庭经济虽有一定的影响,却不是“致命”的。

因此,孩子对于重疾险的需求度是低于医疗险和意外险的。

孩子对于重疾险的需求虽不及作为家庭经济支柱的成年人。但是,孩子投保重疾险的性价比却非常高,保费不光比成年人便宜很多,还能获得更长的保障时间。

险种需求

参考图-1,这个阶段的保险需求有:意外险,医疗险、重疾险。

单身新婚期

18~30周岁

阶段状况

刚刚步入社会的年轻人,收入普遍不高,基本上没有积蓄,由于暂时还不需要供养家庭,所以,在经济上比较宽裕,并且处于个人资产的积累期,主要收入用于准备买车、买房、创业等等。

此时身体处于一生之中的巅峰时期,非常健康,故对保险的需求并不强烈。

配置思路

风华正茂的青年时期,也是购买保险的最佳时期。健康的身体,让我们拥有了更多的选择权,相同的保障,相同的保额,现在比起将来购买,可以用更低的保费获得更长的保障。

这个时期发生疾病风险的概率极低,所以,对于疾病的保障相对没那么强烈,主要需要防患意外事故,一旦发生意外事故,不仅可能因伤残或死亡给家庭造成重大的经济损失,也可能因部分或完全丧失工作能力使自己陷入生活的困境。

因此,这个阶段,需要优先配置意外事故造成的风险,相对应的需要配置保障意外伤害的意外险,以及可保障意外医疗和疾病医疗的医疗保险,其次是重疾险和寿险。

险种需求

参考图-1,这个阶段的保险需求有:意外险、医疗险、重疾险、寿险。

子女成长期

31~50周岁

阶段状况

本阶段是保险需求最为强烈的时期,上有老人要赡养,下有子女要抚养,房贷车贷一身债。

收入比单身时有所增加,但家庭支出同时显著增加。

配置思路

这个阶段我们肩负着一家老小的生计,家庭责任重而多,如果发生身故、伤残、丧失工作能力、罹患重大疾病,则家庭的收入来源将受到严重影响。

发生任何风险都有可能让我们的家庭支离破碎。为了子女健康成长,为了父母老有所养,为了车房贷不断供,为了生活还有保障,为了你所为的等等。

这个阶段所有的保障都很重要,各类风险都要考虑到,相应的保障都要覆盖到,作为家庭“顶梁柱”的我们,任重而道远。

险种需求

参考图-1,这个阶段的保险需求有:意外险、医疗险、重疾险、寿险。

子女成年期

50~65周岁

阶段状况

随着父母的故去,子女成年并逐渐独立,同时房贷也已经还清,抚育子女、赡养老人和房贷已不在是负担。

当然,这不是所有家庭的真实写照,毕竟每个家庭的“进度条”是不一样的,但不重要,重要的是此阶段正在一点点的卸下所肩负的责任。

经过多年劳累,身体状况大不如从前,对于健康险的需求极为强烈,保费比起年轻的时候也贵了不少。

虽然身体多多少少有些小毛病,但是,还能赶上投保健康险的“末班车”。

配置思路

父母都希望子女过得好,不拖累子女是父母最后能为子女所做的事儿,如果发生伤残,或者罹患重大疾病,便成了子女沉重的“包袱”。

因此,在这个阶段,需要优先配置保障疾病的医疗险和保障伤残的意外险。

本阶段除了意外险,其它险种都贵,这个阶段的重疾险和寿险,杠杆低、保费高,好在这个阶段不需要承担太多的家庭责任,对于保额的需求不高。

配置医疗险已经花了不少钱,还要考虑医疗险自然费率的特性,面对后期不断上涨的保费压力,在经济允许的情况下,如果此时还有未完成的家庭责任,可适当配置重疾险和寿险。

险种需求

参考图-1,这个阶段的保险需求有:意外险、医疗险、重疾险、寿险。

退休期

65周岁以上

阶段状况

这个阶段的老人,抵抗力逐渐下降,身体反应也是逐渐变得迟缓,对于疾病和意外的发生远高于其它群体。

对于颐养天年的老人,大部分商业保险都是拒之门外的,适合购能买的产品极少,且价格高。

配置思路

退休后的老人,以从家庭经济的供养者转为纯消费者。

因此 ,这个阶段不需要考虑供养中断对家庭经济造成的影响,但是需要防患发生风险后成为家庭经济的负担。

这个阶段的群体,风险系数相对较高,已不在是保险公司青睐的客户群体,相对适合这个阶段的保险产品也很少,再加上老年人身体多少有点小毛病,能购买的产品就更加稀少了。

意外和疾病是任何阶段都要防患的风险,对于健康没有太多要求的意外险,这个阶段仍然可以购买,保障疾病的医疗险已经很难买到了,重疾险已经过了最高投保年龄买不了,寿险已经不需要了,而且也过了最高投保年龄,

因此,这个阶段可以购买意外险,然后根据自身身体状况,去挑选还能购买的商业医疗保险,从而防患发生风险时给家庭造成的经济负担。

险种需求

参考图-1,这个阶段的保险需求有:意外险、医疗险。

以上是对人生各阶段险种需求的大致分析,也只是提供一个配置思路给大家,只有完整的险种组合才能让我们的保障没有缺口。

毕竟每个家庭的情况都是不一样的,最终还是需要落实到家庭背景,所处人生阶段,以及生命价值等多方面综合考虑。

改变阅读方式,有效提高阅读能力

最近做了一个调查,问了一下很多小伙伴为什么现在不愿意阅读了?很多人给的答案一个是觉得自己的阅读速度慢,经常是一个月一本书都看不完,看了后面就忘了前面;另外一个原因是觉得自己读完了也没有任何的收获,既然没有收获,干嘛还要读呢。这些,其实都是因为自己的阅读方法不对引起的,改变一下阅读方式,阅读速度就可以提高,加强一下阅读能力,阅读就会有所收获。阅读方式 蚂蚁说成长2023-07-29 17:54:470000

蚂蚁说成长2023-07-29 17:54:470000【理财】什么是爆仓?这一篇给你讲清楚

锤子财富2023-07-27 13:50:420000最受欢迎的(购买人数最多的)ETF基金TOP100

最受欢迎的(购买人数最多的)ETF基金TOP100排序证券代码证券名称基金份额持有人户数本期上期增减1588000.SH科创50ETF71万户56万户15万户2513050.SH中概互联网ETF63万户69万户-6万户3红利ETF58万户67万户-8万户4510300.SH沪深300ETF47万户43万户5万户5512880.SH锤子财富2023-07-27 20:33:250000蚂蚁整改,几大悬念何解?|| 深度

自蚂蚁集团高管被联合约谈后,马云已经从公众视野消失两个多月,蚂蚁集团将如何按监管要求整改,目前仍然成谜。本文由无冕财经(wumiancaijing)原创首发作者:黄琪鑫编辑:陈涧设计:布冬实习生:郭曼怡在金融管理部门第二次联合约谈20天后,蚂蚁集团的整改传来新进展。锤子财富2023-07-26 22:04:380000