暴涨的光伏金属!

光伏金属

交易通胀,有色先行。

除了大家熟悉的铜、铝、锂外,有色金属众多的小金属价格年初至今均出现不同幅度的上涨。

锰、锆、锑、钼四种小金属年初至今涨幅超过 60%;镁、钴涨幅超过 30%;钨、钒、锗涨幅超过 20%;钛和铟分别上涨 19%和 12%。

今天阿策和大家重点聊聊其中两个细分方向——锑和铟。因需求爆发皆与光伏相关,暂且称为光伏金属。

01

锑

什么是锑?

锑是一种稀有的银白色金属,它热缩冷胀,质脆无延展性,有抗腐蚀功能但也有毒。锑既属于亲铜元素又同时具有亲氧性,所以是阻燃、合金硬化剂及电池合金材料的关键生产要素。

由于锑通常不被单独使用,尽管它存在于我们日常生活中,但我们无法像黄金、铜、铝、锌般有直观感受。

锑为何重要?

锑是用途广泛且不可替代的重要工业生产原材料,已被西方国家列为重要战略物资管控和储备。

锑的热缩冷胀特性令其可以改变合金硬度,在各种国防武器中均有锑金属的合金;

锑高强度及耐腐蚀特性令其成为机械齿轮转轴的关键生产材料;

锑的低燃点则令其在消防阻燃方面具有不可替代性,在易燃材料(如塑料制品、电子电器制品及建筑建材制品等)加入锑卤化物已是欧美日等发达国家的强制性惯例,且目前未有找到比锑更好的阻燃替代品。

锑在欧盟的供应紧缺战略金属中位列首位,锑在美国 35 种关键矿产名单中只被允许勘探而不开采,锑在中国曾被实行开采总量控制及资源出口总量控制并被国土资源部暂停受理锑矿探矿权及采矿权申请。

全球为何如此重视锑?

源于锑供给的稀缺性及不可再生性。

锑在地壳中分布不均且极难富集(平均丰度千万分之二至五),全球共有锑资源储量仅150万吨(美国地质调查局),而全球年均消费量约13万吨。

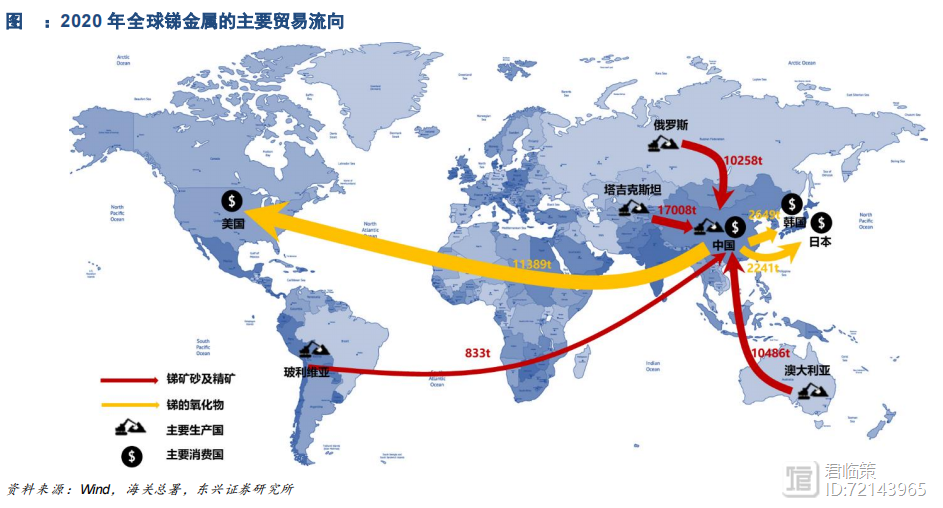

全球锑资源近 80%分布在中国(32%)、俄罗斯(23%)及玻利维亚(21%)。

从产量分布来看,中国占比高达53%、俄罗斯占比20%、塔吉克斯坦占比约18%。

从静态储采比来看,全球锑金属仅能够满足14年的供应,而国内锑储量仅能够满足约4.9年的供应。

从国内的四大战略资源开采年限比较,锑是最稀缺的品种,可开采数值远低于锡(7年),钨(12年)及稀土(115年)。

此外,锑是一种极难有效再生的稀有小金属(55%的锑金属被用于阻燃剂而难以回收),这意味着锑的损耗是永久性的。

锑的供给变化?

近年来国内受环保政策趋严影响,矿产锑产量逐年下降。海外未来增量仅有华钰矿业在塔吉克斯坦的项目,其余增量有限,2020-2025年供应端预计增速维持在2%-3%左右。

中国锑矿采选资本开支自 2012 年后持续收缩,行业Capex由2012年的19.8亿元降至2017年的10.17亿元,降幅达-49%。

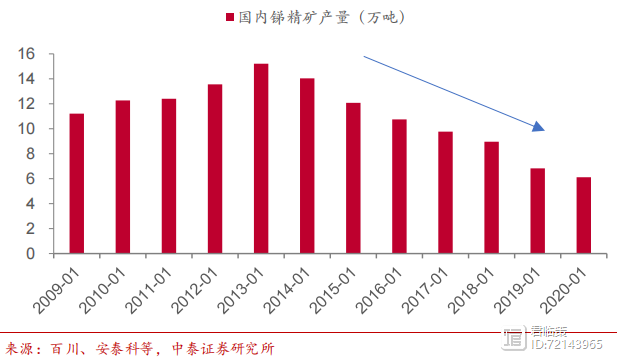

锑矿采选支出的收缩导致2014-2019年中国锑精矿含锑产量从13.5 万吨降至6.0万吨,年复合降幅高达-15.0%。

而同期中国锑制品年产量亦受此影响由31.1万吨降至24万吨,降幅达22%。

同时,2009-2019年中国锑精矿进口量由2.46万吨增至6.27万吨,年复合增速高达9.8%,至2019年中国锑精矿对外依赖度已升至48.9%。

且本轮锑价上涨有着坚实的库存见底支撑。

11-12年锑价大幅上涨后,积攒了过多的社会库存压力,价格在底部区间震荡。

由于原料供应紧张,叠加需求端持续向好,2020年企业库存得到大幅去化,生厂商锑锭库存由9000吨降至2710吨的历史低位,降幅接近70%。

锑为何是光伏金属?

历史上,阻燃材料是下游应用领域主要部分,占比55%左右,其次是铅酸电池,需求量占比15%,聚酯催化占比15%,玻璃陶瓷占比10%左右。

但随着碳中和目标的制定和光伏平价上网的实现,光伏正成为重要边际增量。

预计2020年-2025年光伏装机有望从127GW提升至370GW。

锑主要用于光伏玻璃制造过程中的澄清剂,改善玻璃色泽和透明度。

根据玻璃澄清的作用机理可分为:氧化物澄清剂、硫酸盐型澄清剂、卤化物澄清剂和复合澄清剂。

复合澄清剂(焦锑酸钠)集合了三种澄清协同优势,可达到持续澄清的效果,大大地增强了澄清能力,是单一澄清剂无法比拟的。

根据玻璃网资讯,光伏玻璃制造过程中,焦锑酸钠一般需要添加混合料质量的0.2%-0.4%。

假设2025年光伏装机量达到370GW,光伏玻璃领域对锑需求量将达到3.5万吨,2020-2025CAGR 为 29%,光伏领域需求占比将从7.30%提升到21.33%。

市场对于中国优势战略小金属“锑”的认知仍多为“工业味精”,下游以阻燃剂为代表且较为分散,关注度较低。

有两点预期差没有充分被认知:

1)锑锭价格从低点3.75→7.0万元/吨,涨幅达到60%,供需结构的周期反转没有被龙头公司股价price in;

2)更重要的是,光伏领域需求是市场盲点——在光伏玻璃澄清剂需求的拉动下,行业需求增速倍增,迎来高景气的五年。

相关标的:

湖南黄金:公司合计拥有锑资源量约29.97万金属吨。目前拥有3万吨/年精锑冶炼生产线。

ST华钰:公司目前控制锑资源量41万金属吨,塔铝金业达产后将新增1.6万金属吨/年生产能力,合计达到2.1万金属吨/年,全球占比接近15%。

02

铟

铟价格处于历史底部,HJT电池放量或造成供需缺口。

2009-2015年铟价大跌之前经历了两轮上涨,分别是2011年我国多条高世代面板线投产或即将投产的需求预期带动和2012年开始泛亚有色金属交易所推出铟交易带来旺盛的投资性需求。随后泛亚崩盘,铟价暴跌。

历史来看,需求的阶段性爆发是铟价上涨的重要动力。

从需求总量来看,根据安泰科数据2017年-2018年全球铟的需求分别为1682和1704吨。

从需求结构来看,全球80%的铟应用在平板显示领域,10%应用在半导体化合物领域。

未来重点关注铟在异质结电池领域以及薄膜电池领域的应用趋势。

异质结电池的制备中,在TCO沉积环节需要用到氧化铟掺钨(IWO)或氧化铟锡(ITO)作为溅射靶材。氧化铟锡中氧化铟和氧化锡的比例通常为 9:1。

据光伏前沿数据,目前RPD法下国产氧化铟掺钨靶材成本为2000元/千克,PVD法下氧化铟锡靶材成本为2700元/千克。

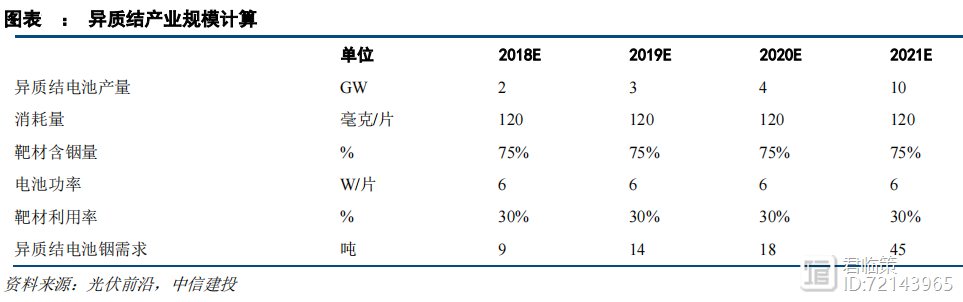

中信建投测算单GW异质结电池投资约需铟4.5吨。随着异质结电池放量,铟或将供不应求。

据光伏前沿数据,目前采用MBB技术的异质结电池成本预计在1.79元/瓦,采用SWCT技术的异质结电池成本预计在1.69元/瓦,接近PERC电池的1.66元/瓦。异质结电池大规模产业化在即。

据中信建投预计,受益于异质结电池需求的爆发式增长2021年异质结电池铟需求量为45吨,铟市场

首次出现缺口,短缺30吨精炼铟,铟价有望上涨。

相关标的:

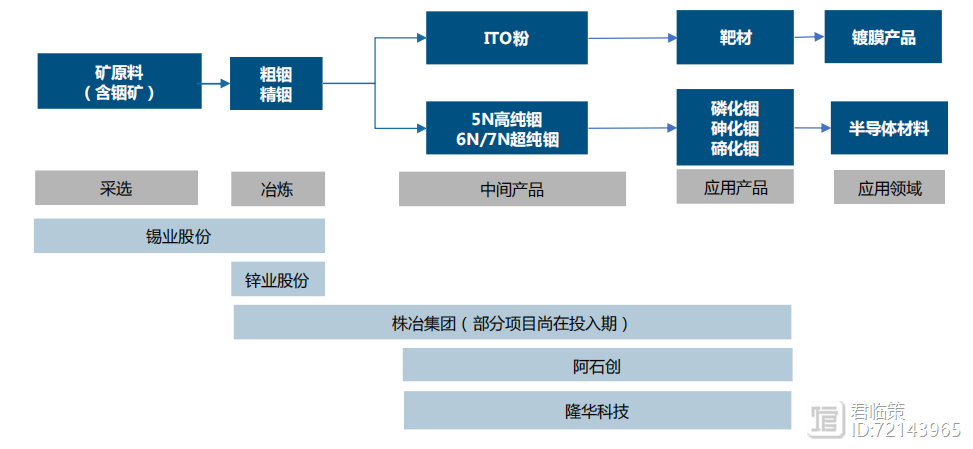

图:铟产业链

株冶集团:铟冶炼产能60吨/年;

锡业股份:铟资源储量5987吨,冶炼产能60吨/年;

锌业股份:铟冶炼产能60吨/年。

当然,以上部分标的短期涨幅较大,投资者在择时和仓位管控上需要更为慎重。

其余涨价方向及受益标的简单罗列如下:

钼:洛阳钼业、金钼股份;

钨:洛阳钼业、翔鹭钨业、章源钨业、中钨高新、厦门钨业;

镁:云海金属、北京利尔、濮耐股份、宜安科技;

锰:中钢天源、湘潭电化、红星发展、鄂尔多斯;

钛:宝钛股份、西部超导、西部材料;

铬:西藏矿业、五矿发展;

锆:东方锆业、盛和资源、三祥新材;

铋:株冶集团;

钽:东方钽业;

锗:云南锗业、驰宏锌锗;

硅:合盛硅业、东岳硅材等;

稀土:广晟有色、五矿稀土、盛和资源、北方稀土、厦门钨业、中色股份等。

参考研报:

《天风证券-稀有金属行业专题研究:哪些涨价小金属值得关注?》

《中泰证券-锑:光伏金属,新的五年》

《东兴证券-锑,稀缺但被忽视的不可再生战略小金属(四)价格的弹性与安全边际》

《东兴证券-锑,稀缺但被忽视的不可再生战略小金属(三)供需的错配与再平衡》

《东兴证券-锑,稀缺但被忽视的不可再生战略小金属(二)需求的弹性与市场的量变》

《东兴证券-锑,稀缺但被忽视的不可再生战略小金属(一)供给端的刚性与市场的感性》

《中信建投-铟:异质结电池领域或将大幅拉动铟需求》

《海通证券-有色金属行业跟踪报告:铟价格低位,看好未来异质结电池发展》

《安信证券-小金属&新材料周报:供需开始好转,价格短期出现分化,占全球产量比重较大的中重稀土、铟、钨、硅等品种涨幅居前》

肖钢:银行理财转型必须实事求是

近日,全国政协委员、中国证监会原主席肖钢发表主旨演讲。他认为,将新《资产管理条例》过渡期延长至2021年底,是落实中央提出的处理好稳增长与防范风险平衡的具体体现,也是尊重市场规律,一切从实际出发,促进实体经济发展的必要措施。锤子财富2020-08-23 15:04:200000成年人社交潜规则:只筛选,不教育

文:蔡垒磊成年人的世界,其实挺残酷的。有一个很有意思的现象,现代但凡成就比较高的,通常不会是世俗道德上的“好人”。不信你去挨个看那些成就最高的,不是常年不在父母身边孝敬的,就是常年不在孩子身边陪伴的,又或者是根本没有时间和精力跟另一半像普通人一样相处。锤子财富2023-07-26 20:39:250000油价对汽车产业有何利弊影响

油价对汽车产业有何利弊影响来源:雅虎财经时间:2015年7月25日作者:MatthewJohnston原文地址:/articles/personal-finance/062515/do-oil-prices-affect-auto-industry.asp翻译:龚蕾 龚蕾馆藏2023-08-01 13:20:450000

龚蕾馆藏2023-08-01 13:20:450000技术指标的思考(私人日记)

一.技术指标的评价:1.技术指标的作用在于它能真实的记录整个市场交易和分析买卖操作的全过程。2.除了人为因素,技术指标的图形、数据、画线与坐标是分析参考的基本依据。3.所有的技术指标都只是一种工具,决定成败得失、盈亏赔赚的是人,不是炒股软件二.公式设计的三项原则:(一)约翰·伯格尔:“面对复杂,请回归简单。”——剔除不必要的细枝末节。0003年化收益近20%,一个养老的实操办法

致敬费迪南德·霍德勒《樵夫》简七·豆文|艾小白(微信公众号:简七读财)前段时间有个新闻,一位39岁的独居青年,在家中不小心摔倒,双膝失去了知觉。被120送到医院,确诊为膝关节滑膜炎。好不容易可以缓慢行走了,出院时,去处却成了问题:自己单身,万一再发生类似的意外,没有人照顾;父母早年离世,也不愿给亲戚添麻烦……思来想去,最终他入住了一家医养结合的养老院,暂时开启了“养老生活”。 简七读财2023-07-31 10:56:110000

简七读财2023-07-31 10:56:110000