巴菲特谈如何估计内在价值(估值)

股东问:

我想描述一下我是怎么给伯克希尔估值的,您是否可以指导下我的方法?

巴菲特:

如果不需要太长时间,我们会很高兴,尽管我想我已经知道答案了(股东笑)。

股东:

好的,2003年底,我们的营业利润约为54.22亿美元,我估计我们的透视盈余约为9.15亿美元。因此,总计约为63.37亿美元的预期透视盈余。我用透视盈余作为可分配收益的粗略代表。

我假设伯克希尔公司在第一到第五年的预期收益年增长率为15%,在第六到第二十年的预期收益年增长率为10%,而且将在第20年后停止增长,然后从第21年开始出现7%的股息率。

我知道我们在资本支出上花了10亿-20亿美元,而我们在有形资产上的净折旧是8.29亿美元,过去几年我们在资本支出上的支出超过了折旧。

但在推断未来20年的时候,我自以为的资本支出和折旧之间的差异可能是在自欺欺人。

我将1至20年的累计现金流贴现了,贴现利率是7%,并将终值也按照7%进行了贴现,我把两者加在一起,得出了我认为的伯克希尔未来现金流的内在价值。

我再减去1030亿美元的负债和少数股东权益,并用1537000股做除法,得出了我认为是对伯克希尔内在价值范围的保守计算。

请问我说错了吗?还是这就是你自己可能使用的方法?

巴菲特:

好,你做足了功课(笑声和掌声)。

思路是正确的,结果只是取决于假设的那些变量,我们可能对变量有不同的看法,我们两个都不知道具体的值。

但总体来说,这种方法是试图计算出未来现金流的方法,企业今天的价值,是这个数字的折现值,你用的是7%的折现率,但问题是用什么数字是合适的。

但企业的价值就确实是它从现在到审判日所能分配的现金的现值,如果它可以保留利润,而且它的回报高于你的贴现率,显然,你会从这种现金的保留中获得一些好处。

如果我们保留这些收益,我们就必须用这些收益来收购更多的企业或者继续投资,接下来的问题是,我们可以期待这些投资获得什么样的回报?

但是我想指出一点,对于资本支出和折旧而言,我预计资本支出平均会略高于折旧,除非我们遇到高通胀时期。

我不反对你所使用的方法,但你知道,每个人都必须做他们的假设,并在方程中代入你假设的数字。

我认为,我们能做到比你设想的更低的收益增长数字就满足了,因为我们的规模非常大而且越来越大,一直以来,该如何部署不断流入奥马哈的资金变得越来越难。

查理?

芒格:

是的,你不应该对去年过于兴奋,正如沃伦所说,那是非常不寻常的一年,一切都配合得非常好。

伯克希尔目前估值的有趣之处在于,它到底需要处理多少现金和现金等价物,我们将如何处理如此大量的可投资现金和现金等价物?

巴菲特:

是的,这就是对我们的考验,我想我们现在应该出去工作了(股东笑)。

我们有很多好生意,我们有很多钱,我们想用来收购更多的好生意,我们可能会很幸运地迅速部署。但我们也可能要等很长时间。

现金积累的速度可能快于我们使用它的速度,在这种情况下,我们将不得不重新考虑整个游戏。

但到目前为止,我们对所发生的一切都感觉良好,我们的希望是,我们可以将流入的资金投入到与我们多年来收购的企业一样好的企业中。

出自2004年伯克希尔股东大会下午场第28个问答

90后小夫妻“禁欲”4年,抠出北京一套房:疯狂攒钱,到底有多爽?

最近刷到一个新闻。一对90后小夫妻,攒下了186万首付,在北京买了房。靠的就是一个字:“抠”:妻子一年护肤品化妆品的开销,不到两三千;丈夫的剃须刀坏了,就用剪刀来剪;两人很少外出吃饭,尽量自己买菜自己做饭;为了买到物美价廉的食材,总是赶在菜市场关门前去。真可谓“抠”到了极致。也许有人会说:“他们工资肯定也不低吧。”是,收入决定了这件事的可能性; zhp0010072023-08-02 09:01:050000

zhp0010072023-08-02 09:01:050000解密国美联手京东、拼多多背后:商战的本质是匹配资源

©深响原创·作者|吴鸿键核心要点国美与华兴接洽后,提出的首要诉求是找到战略合作伙伴,打造全渠道平台,而非融资。比起财务投资,国美更看重业务上的协作,拼多多、京东认购金额的差异,不会影响到合作的深度。国美以两场大交易搅动行业格局。5月28日,京东宣布战略投资国美,以1亿美元认购国美零售发行的可转债。就在一个多月前,拼多多也认购了国美零售发行的2亿美元可转债。锤子财富2023-07-27 10:57:240000甩给你一条超实用的信息,跨行转账原来还有免费?!(重点在最后哦)

丨潮人说丨很多人都问小潮菌:“最近支付宝要取消转账免费、而且还不能转给他人了,你为何还如此淡定?”。我微微一笑道:“山人自有妙计!”支付宝马上就要取消转账免费的福利了,各位是不是坐不住啦?!赶紧把该转的钱转了,该改的名字改了。。。那是你们还没有看得到这条超实用的信息之前。。。今天,小潮菌要告诉你跨行手续费如何才能降到最低↓↓中国银行 小山峰2023-08-02 08:22:060001

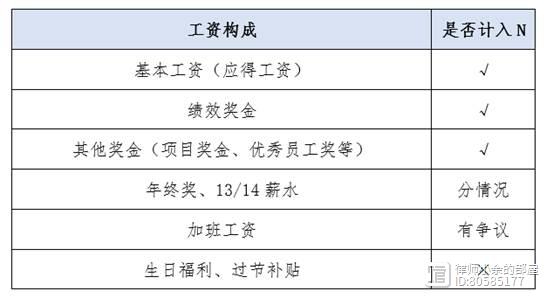

小山峰2023-08-02 08:22:060001一图看懂!N 1是否包括年终奖、加班工资、13薪、绩效?

N1的1指的是“代通知金”,也就是说如果单位没有提前30天通知解除合同,就需要多支付一个月的工资作为代通知金。如果提前30天通知了,就不需要支付。那么这里的N,到底怎么计算呢?是税前工资还是税后工资、是否包括年终奖、加班工资或者13薪水呢?见下图:首先,N是劳动者应得工资,而不是实发工资。应得工资就是没有扣除五险一金和个税的工资,实发工资就是扣除五险一金和个税后到手的工资。锤子财富2023-07-27 22:28:150001怎样才能真正学到东西

文:蔡垒磊蔡叔您好,我有个问题很困惑,您上次在直播中说中国的教育教不出有用的知识,那么请问为什么呢?学校为什么不安排更有用的课程,老师为什么不教社会更需要的知识和技能呢?现在学历内卷越来越厉害,如果我们又学不到跟社会需求更有关联的东西,在学校该做些什么?从高三开始关注蔡叔,非常感谢。..........................锤子财富2023-07-27 10:59:330000