银行4.1%的理财也能雷丨你以为的低风险,翻车了…

简七读财

简七读财致敬 米勒《晚钟》简七·豆

文丨简七VIP(微信公众号:简七读财)

最近两天,工商银行理财“暴雷”的事情,在我们的用户群里讨论开了。

大家都关心,自己手头买的银行理财,是不是也会遭遇同等“厄运”。

一直以来,买银行理财就是图个安心不费脑,难道现在也靠不住了?

先说说,究竟是怎么回事呢——

事件主角,是工行卖的一款“理财”产品,半年期,100万起投,年化基准4.10%。

就是这样一款看似平平无奇的产品,“暴雷”——不但收益没了,连本金都拿不回来。

银行理财产品背后,那些被你忽视的细节,可能是未来的”雷“,有两点想和你分享。

01

银行不但自己卖理财,还做“中间商”

首先,我们要清楚的是,有资格发行理财产品的机构,除了我们熟知的银行和基金公司之外,证券公司、保险公司、信托公司都可以发行。

但它们毕竟没有银行名气那么大,分支渠道也没有那么多,于是,就有了“代销”的做法:

金融机构纷纷抱紧银行的“大腿”,把自己的产品放在银行“寄售”。

看起来,是一个联手赚手续费的双赢局面。

但对我们普通人来说,就要擦亮双眼,仔细辨别了。

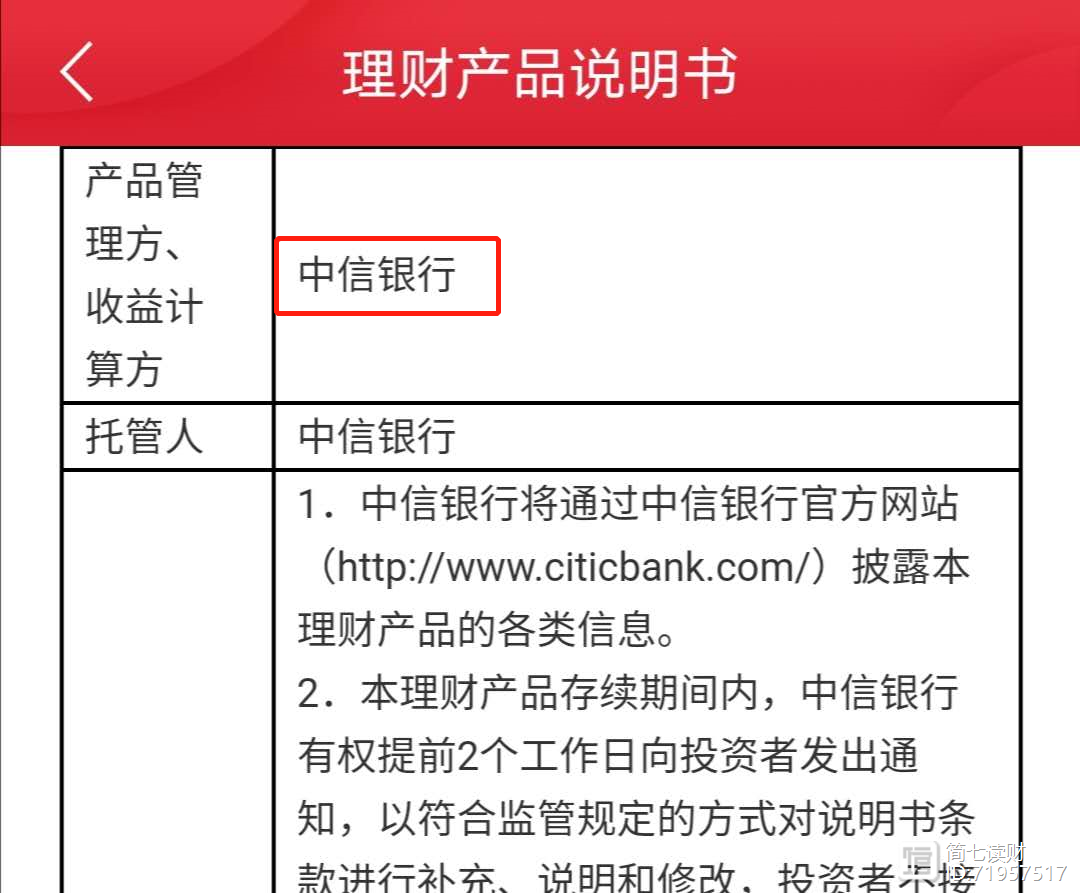

你在银行app上买到的产品,五花八门,可能是银行“亲生”的,也可能是帮其他机构代销的。

代销关系,意味着银行只是一个“中间商”。

一旦产品管理运作出现了麻烦,只要销售过程中合规,银行是不用承担兑付义务的。

有了“代销”这层关系,产品能赚到多少钱,是否安全,其实都和银行等销售平台无关,主要都取决于发行机构。

在买银行理财产品之前,我们要仔细读一读产品说明书,它的管理人是银行还是其他机构,心中要有数。

02

低收益不等于低风险

第二点想和你分享的是,理性看待风险和收益之间的关系。

高收益基本等同于高风险,不少人都有这个意识。因此,很多人联想到,低收益的产品,可能就没那么多“幺蛾子”了吧。

比如,我们平时打开银行APP或是支付宝等大平台,看到一款收益率在4%左右的产品,

大多数朋友肯定会信心满满——

这么低的收益,应该是绝对安全的,我完全信任银行,肯定会给我把好关的。

具体投了些什么也未必知道,稀里糊涂地就买上了一笔。

工行这次的“暴雷”事件,正好给我们提了个醒,低收益不等于低风险。

风险如何,还是取决于理财产品背后投了什么。

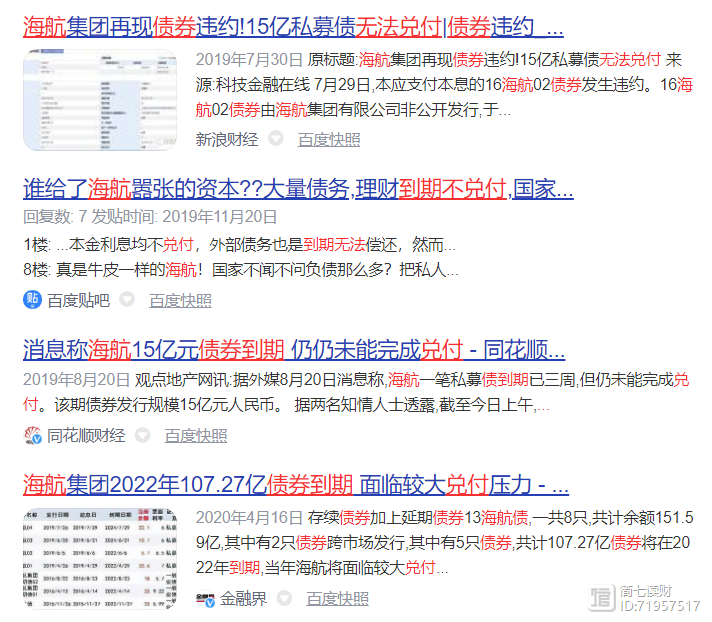

比如,工商银行这一次的“聚鑫系列”产品,主要投向了海航集团。

稍稍搜索一下,你就会发现:去年开始,海航集团就已经频频出现违约,债务高筑,就投资风险来说,和它相关的产品自然不仅无法“高枕无忧”,还隐藏着不小的隐患。

因此,就算是中低风险的债券类投资,一旦出现违约等情况,损失也会很惨重。

03

保持新知

大家可能会说,理财赚钱越来越难了,到底应该怎么做呢?

这里分享给你一个核心思路:建立组合,不要让鸡蛋都放在同一个篮子里。

尽管老生常谈,却是个理财的真理。

《威尼斯商人》里有这么一段话:

“感谢我的命运,我的买卖的成败,并不完全寄托在一艘船上,更不是依赖这一处地方;我的全部财产,也不会因为这一年的盈亏而受到影响,所以我的货物并不能使我忧愁。”

在工行的案例里,这款产品起投是100万。

如果当时能用这100万以上的资产,以不同比例投资在不同的产品里,比如基金、股票、存款等。

那么,也不至于像现在这么被动,一损俱损了。

另外,还是要对理财知识保持不断地更新和学习。

买入产品只是一个起点,后续的维护工作也不可少,根据市场情况和个人的资金安排,调整投资节奏,也是能帮我们多赚一些的关键。

如果你想知道,有什么值得买的稳健理财产品,可以参考我们之前的文章:

不止敢买余额宝,多赚、少亏有技巧丨简单3查

余额宝破2%了,聊3个实用小建议

余额宝赚太少,炒股风险高,怎么破?丨1个新思路

喜欢今天的解读的话,点个“在看”告诉我们。

信用债违约会否成为新常态

来源:苏宁金融研究院本文由“苏宁金融研究院”原创,作者为苏宁金融研究院研究员陆胜斌近期,受华晨和永煤等国企连续违约的影响,信用债市场受到了明显的冲击,不少优质企业债券也受到了拖累。从华晨集团违约到现在的一个月时间内(见图1),中债信用债总净价指数下跌0.65%,信用利差走阔。锤子财富2020-11-30 18:15:000000我的极简省钱法则:少看,少买,少食,少想

嗨~你好呀,我是小花花践行精简生活以来,我尽可能地减少不必要的购买行为,将钱用到更有价值的事情上。这样的生活并不像朋友想象中那么辛苦,而是更加的健康自在。同时,我也因精简生活而悟出了极简省钱法则:少看,少买,少食,少想。1.少看,减少消费欲望我们生活在一个信息爆炸的时代,不管是直播、网络广告,还是街头巷尾的广告牌,都在给我们传递一种“买买买”的信息。 攒钱的小花花2023-08-02 08:55:560000

攒钱的小花花2023-08-02 08:55:560000【金融】什么是对冲基金?看看这篇就够了

金融小知识第5期:对冲基金|||#金融#科普#理财#投资#投资理财#金融投资#金融理财#金融理财#金融知识#2锤子财富2023-07-27 15:34:540000交易破执(9)跟单可以盈利吗?

为什么市场有那么多专家,为什么市场有那么多喊单的,为什么市场总会有那么多分析师。原因就只有一个,有需求就有供给,在昨天的投机入门关这篇文章之中,我们说过市场的喊单还有分析师,专家都是建立在消除内心的恐惧而存在的。那么我们可以讨论一个问题,跟单可以盈利吗?答案是不可能。跟单会增加内心的恐惧锤子财富2023-07-26 23:43:370000