工作两年攒下5万块,怎么理财好?| 问简七

致敬 安德鲁·怀斯《克里斯汀娜的世界》简七·豆

文丨简七(微信公众号:简七读财)

@樱桃 提问 @简七:

简七你好,我是理财小白一名。

工作2年多,攒了一点钱。今年和长跑5年的男朋友领证了,然后双方爸妈也贴补了一些。现在我们手上有7万块左右,不知道投什么好。

请问可以给一些建议吗?谢谢!

樱桃你好:

首先想恭喜你,完成了一件人生大事。

2020是充满变化和动荡的一年,大家似乎都碰到了各种各样的难。在这样的变化里,结束爱情长跑收获幸福,让我这个听者,也觉得很温暖。

也很开心,看到你们有了小小的「第一桶金」,愿意去做财务上的计划,有更长远的打算。

在这里,很愿意和你分享一点我的小建议。

01

做好3件事,打实你的财务地基

几万块钱,并不算一个小数目;但是离我们的长期目标来说,还是一个起点。

第一步我们要做的,是打实你的财务地基。

具体来说,有3件事情,值得我们优先考虑:

第一件事:养成良好的储蓄习惯,让我们的财富水池,保持稳定的流入。

你可以从每月存下工资的10%开始~ 如果有奖金或绩效,可以针对这部分再存50% —— 这就是我们常说的「10-50储蓄原则」。

这个好习惯,会让我们的财务增长长期受益。

第二件事:准备好你的家庭应急准备金。

这笔钱,平时用不到,是放在一旁来应对一些意料之外的突发事件。

一般建议按照3~6个月的日常开销来准备,计算的时候要包含你每个月的债务,比如房贷、信用卡分期等等。

假如说每月房租3000元,基本的吃穿用度2000元左右,那么建议至少准备15000元。

这笔钱,建议存在安全、灵活的产品里,比如货币基金,保证随时取用的灵活性。

第三件事:配齐基础保障,解除后顾之忧。

买保险,听上去让人挺不快乐,容易联想到生病、意外等“坏事”。

但正因为是我们没法预知的坏事,才要想办法转移风险,这就是配置保险的意义。

社保,一定要交好。这个一般公司都会给交,要是没工作,也能自费补。

在社保的基础上,我还建议你配置必备的商业保险。

可以按照重疾险>寿险>医疗险>意外险的顺序来配置,一般把商业保障的预算,控制在年收入的8%左右,比较合理。

前面你提到现在手头有7万块,那么扣除应急准备金和保险支出,你现在应该还有近5万,甚至更多。

这个时候,我们可以更正式的来探讨投资了。

02搭房子,从短期的财务目标开始

在找具体产品前,我会建议你先问自己3个问题:

-近3年内,你有什么具体目标?比如买房、买车?

-TA需要花掉你多少钱?做个预算

-这笔钱,什么时候要付出去?目标实现的时间

如果你有需要短期实现的目标,就决定了这部分的钱,要投资的更稳健 —— 让你在需要用钱的时候,不用担心亏损。

打个比方,如果你想明年买车,付车子首付,那么把钱拿去炒股,肯定不合适。

万一明年亏了,你是卖还是不卖呢?

这些3年以内的目标,更适合选择债券基金,或低风险的理财产品,每年赚个4%~5%,还是很稳当的。

如果你有多个目标,也可以考虑把钱分别存入不同的产品里,分别打理,更清晰。

如果我们假设,你们刚组建好自己的小家庭,万事具足,暂时没有别的需求,那么,我们就可以重点看看长期的投资了。

03着眼未来,打造你的小金鹅

长期的理财规划上,你可以逐步尝试基金、股票这类,风险更高、但收益也相对更高的投资品。

你提到自己是一个理财小白,所以我会建议,用你自己舒服的节奏开始,逐步走出舒适圈。

指数基金是一个很好的尝试起点:它的投资逻辑相对简单清晰,我们一直以来讲的宽基指数、包括我们的极简投资策略,都可以看一看。

你可以从一个亏损不心疼的金额开始,比如买入1000元,甚至500元,来感受涨跌。

持续地投入,也更适合用定投的方式买入,来平滑市场波动给你带来的情绪波动。

在你尝试投资的时候,那些没有动用的钱,也别忘了,先存在稳健的产品里,不浪费收益。

嘿,说到这里,你会发现我并没有推荐你具体的产品,而是分享了一个理财小计划。

因为在我看来,一个好的理财计划,是更有帮助的理财起点。

它能让我们理清自己的短期和长期需求,对号入座合适的产品,也会对未来更有信心。

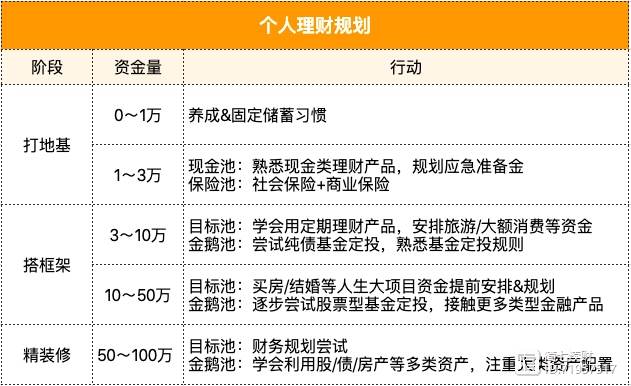

以前也做过一个整体的个人理财规划框架,这里一并给你参考:

我一直喜欢说,理财更简单,人生更自由。也是希望我们不要把财富本身当做目标,而是为了实现自己更好的人生。

最后,祝一切好~

下次有机会,我们再来聊聊,不同阶段,适合投资什么样的产品~想看的朋友,别忘了给我点个「在看」让我知道 :)

拓展阅读:

你在「持续变有钱」的路上吗?丨认真说说从0到100万的阶段

95后女孩,攒钱10年,终于住上了「梦想的房子」

今天一条热搜引起了我的注意:95后女孩白小莉(化名)存了10年钱,终于攒够首付28万,在老家给自己买了套120平的大房子。但由于要还房贷,还没有钱装修,便直接住进了毛坯房中。她说:“就算是毛坯房,我感觉住着也特别的舒服。”网友们纷纷点赞留言:“很独立的女孩”、“斯是陋室,惟吾开心”、“毛坯会变精装。”看完视频的我,也忍不住给她鼓掌,只想感叹一句:“谁家姑娘,这么棒!” 简七读财2023-07-31 17:32:310000

简七读财2023-07-31 17:32:310000交易理论(1)——初探势能(原创)

职业交易员,林荣带你了解节奏博弈论系统!初期开篇势能理论,我们要从根本上了解势能,我的所有技术基本上都由此理论诞生。有人用模棱两可的理念阐述了金融市场,有的人只能窥探到市场的某个能量点。据我所目前看到的培训同行,或者比较有能力的交易员,都只能窥探到市场的某个形态,价位,能量。故此很多人找趋势,形态,结构,都以单一趋势来对待,也就是某个形态,某个支撑压力怎么样了,或者这个形态成交量如何如何。锤子财富2023-07-28 00:53:340000价值投资「风向标」,二季度都买了啥?

晚上好,一起来看看这周都发生了哪些大新闻~希望我们的解读,能让你收获有用又易懂的理财知识,一起感知和应对世界的变化。012021上半年最赚钱的基金公司是哪家?近日,公募基金2021年二季报公布完毕,二季度及上半年最能赚钱的基金公司也随之出炉。来源:网易财经@为你读财基金二季报已经陆续披露完毕,基金整体是否赚钱呢?先来看一组数据。简七读财2023-08-01 08:31:560000期货常见失败问题和解决方法?

期货常见失败问题和解决方法?期货市场是一个高风险高收益的投资领域,很多投资者在期货市场中遭遇了失败,甚至亏损惨重。那么,期货市场中常见的失败问题有哪些?又该如何解决呢?本文将从以下几个方面进行分析:一、缺乏基本的期货知识和技能期货市场是一个复杂的金融市场,涉及到多种品种、合约、交易规则、风险管理等方面的知识。如果投资者缺乏基本的期货知识和技能,就很容易在交易中出现错误的判断和操作,导致亏损。锤子财富2023-07-27 21:34:490000