稳稳变富的人,都做这5件事

简七读财

简七读财

就在几天前,P2P网贷机构已经完全清退。

P2P时代13年的历史,从暴雷到清退,只留下8000亿坏账,曾经的“收益神话”被证明是“击鼓传花”。

每个投资理财的人,都想更快速地变有钱,但放正心态、选对方法非常重要。不然没有赚到钱,还因为承担过高风险亏损,没人愿意接受。

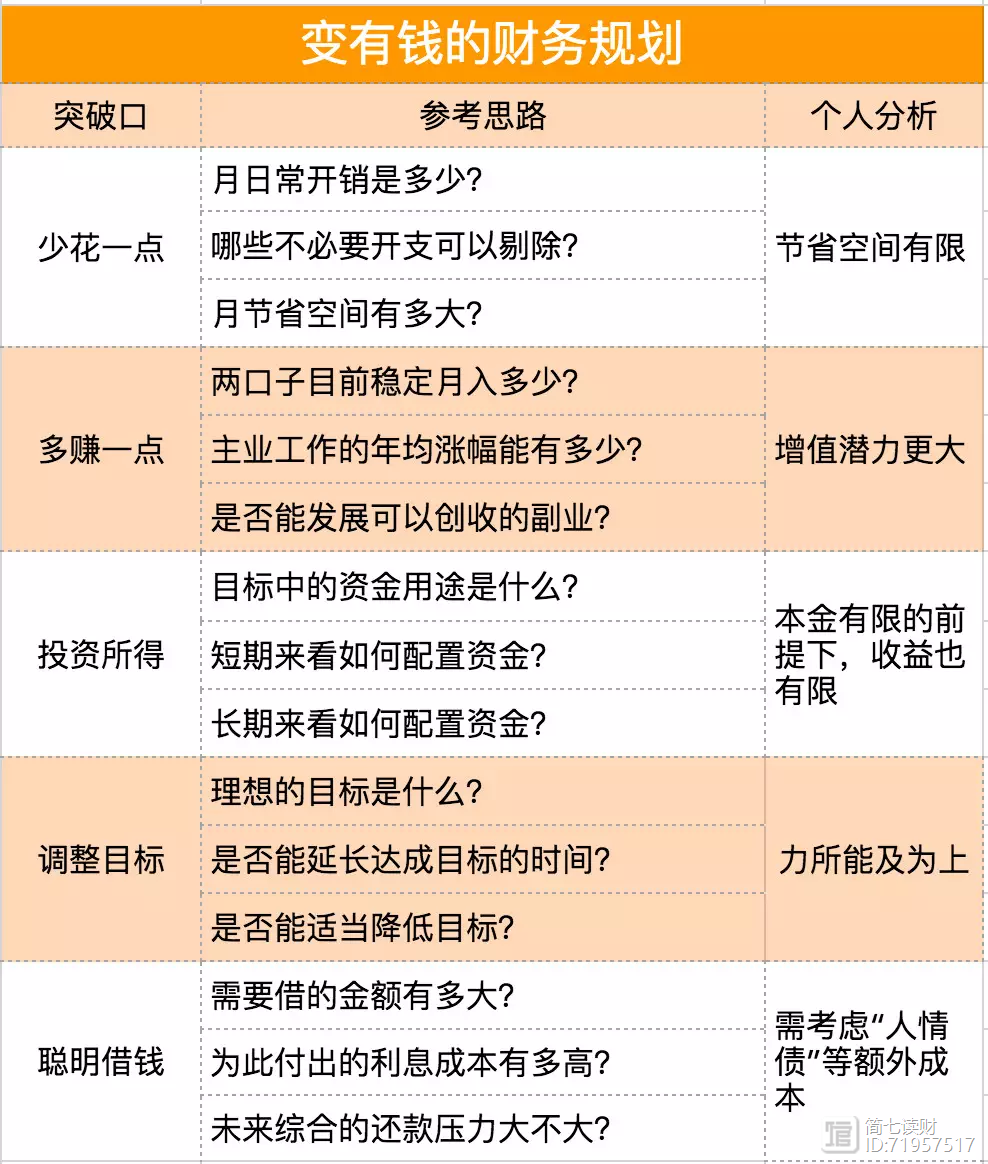

我总结了5个稳稳变富的突破口:

1. 少花一点

2. 多赚一点

3. 收益多点

4. 调整目标

5. 聪明借钱

生活中的攒钱目标,买车买房娶媳妇,大多都可以用这个框架达到。少点不切实际的一夜暴富,有计划、低风险、再来一点儿定力,稳稳的幸福不难得到。

先把下面这个锦囊保存好,不用细看,简七会以一个实例,带你挨个击破:

举一个具体的栗子,做大家的实操参考:

一家三口,家庭年入12万,现有存款80000。怎么才能5年凑够50万的学区房首付?

第一个动作必须是:整理一张「收支情况表」。

这样来看,每年大概能存下30000元不到,再根据我们的5个突破口来一一击破。

少花一点

大多数人存钱,都是从少花一点开始的。基于支付宝或微信账单,你可以一项项看自己的消费,剔除非必要开支,节流就不是难事。

但省着花这事,也得有个度,不能影响正常生活。还要看节省空间大不大、能不能对攒钱,产生实质影响。

这个案例中,一家三口目前每月支出还比较合理,而且基数不高,能省的空间不大,少花一点明显不适合,作主要突破口。

多赚一点

相比于节流,开源往往被忽视,而开源正是适合绝大多数人,改善财务状况的。

介绍2个适合大多数人实践的小方法:

上班族每天至少有1/3的精力花在工作上,从这里找突破口更实在、效果更明显。如果这一家,每年工资涨幅能超过10%,3年就能多存近80000。磨练自己的工作能力,有底气地和老板开口吧。

开拓副业,寻找自己的兴趣和专长,利用业余时间,把它发展成可以创收的能力点。正逢国家力推地摊经济,利用好这个时机,在风口上挣钱更简单。

收益多点

很多朋友的「解题思路」是找个高收益的产品,还记得文章开头的8000亿吗?

高收益的产品,背后往往是高风险;固定用途的钱,就不适合冒高风险。

根据资金的空闲时间,来决定投资什么产品,是相对合理的:

中短期内要用的钱,投到收益3-4%的中低风险产品中

长期不用的钱,可考虑更高风险、收益率7%起的产品,比如指数基金

在这个例子中,结余的80000先留15000做应急准备金,放在活期产品里,年化收益3%可以达到:

因为目标是买房,剩余的钱也不能冒风险,考虑5%之上的3年期固收产品,比较合理。

这么一算能有个4、5千的理财收入。想要通过投资实现目标,早期来看还是挺难的。这个突破口的实际效果一般。

接下来两个「时间换空间」的方法,可以扳回局面。

调整目标

在这个例子中,三口之家优化后一年可以攒40000元左右,加上已有的80000元存款,和之后的本金变大的复利,50万的首付需要存8、9年。

那就不妨把条件放宽,把5年内凑齐,改为更合理的8年内凑齐;或者重新调整预算,把首付变成40万,都会大大提高买学区房的成功率。

灵活地调整目标,其实对我们理财、生活都很重要。

聪明借钱

在我们国家,人与人的关系比西方亲密很多。所以很多人也会选择向亲朋、好友借钱,凑首付。

再次回到案例,如果三口之家问亲戚朋友借15万、7年内还清是可以做到的。还能顺利完成5年内,凑50万首付的目标。

不过借钱这件事,本质不是向别人借,而是向未来的自己借。所以不论向谁借,除了考虑利率和“人情债”,还要综合未来的还款压力。

例子看完了,还想再学一点投资理财的实操?这里有个限量的手把手带学的机会。

简七限时推出「1元实操营」,给你:

1个财富分配模型,让每一笔收入都有机会带来更大的收益;

2个投资渠道,更高收益也可以做到低风险;

1个思路,财务自由还得靠更合理的长期投资。

如何才能在期货市场上走得更远?

期货交易是一种高风险高收益的投资方式,它可以让投资者在短时间内获得巨大的利润,也可以让投资者在短时间内损失惨重。因此,期货交易需要有一定的专业知识、技能和心态,才能在这个市场上生存和发展。我从事期货交易已经有十多年的时间了,期间经历了无数的起伏和波折,也积累了一些自己的心得和经验。在这里,我想和大家分享一下我对期货交易的一些看法和建议,希望能对大家有所帮助。一、了解期货市场的基本规律锤子财富2023-07-26 20:44:150000换个角度看问题,三个步骤,用思维导图来培养逆向思维

当面对问题时,大部分人都会习惯的固有方式来进行思考,而逆向思维就是反其道而行,换个角度,换个方向来进行思考,有时候会背离人们正常印象,结果却往往起到意想不到的效果。我们常听的司马光砸缸就是一个典型的逆向思维例子。有人掉水里了,一般思考救人的方式就是把人从水里捞出来,而逆向思维却是把水从人的身边弄走。拥有逆向思维,在不管是在工作中,还是生活学习中,都能多一个选择。 蚂蚁说成长2023-07-30 10:41:480000

蚂蚁说成长2023-07-30 10:41:480000三个步骤学会用思维导图记做课堂笔记,提高学习效率

但下课以后,面对记了一堆的笔记,只知道结果,老师的分析讲解过程却不记得多少。其实,在听课的过程中,最关键就是应该知道老师的分析过程,笔记来帮自己回忆复习用的。所以,上课时,重点是要跟随老师的思路,没必要将老师讲的每句话都要记下来,只记录一些关键信息即可。同时,学习最好的方法是和自己已知的知识建立关联,传统笔记这方面就不太方便,而用思维导图来做是比较方便了。蚂蚁说成长2023-07-30 08:35:080000