开启2021的投资前,先做这1步

简七读财

简七读财今天是2020年的最后一个星期一啦,再难也终于要过去了,我们即将迎来崭新的2021年。

工作的年终总结已经写完了,也要记得为自己的投资,做一次年终总结呀。

对固定收益率的产品来说,只要不“暴雷”,成功到期完成本金和利息的兑付,就是一次赚钱的投资。

然而对非固定收益率的产品来说,常见的比如:基金、股票等理财产品,就可能存在着负收益率,也就是本金亏损的情况。

可能有朋友会想,为什么今年大行情不错,身边有不少人赚钱,网上也不乏财富自由的,我却不赚反亏?

其实投资这件事,有赚有亏非常正常,当出现亏损也不用泄气、着急,我们先从这个角度,去回顾一下自己今年的投资历程,看看问题是出在哪儿。

你是否用闲钱投资?

我们普通人刚开始进行投资, 第一件事就是确定,自己拿出的资金是闲钱。

学投资就好比学游泳,一开始一定是去水浅的地方,也就是拿出少量的闲钱;如果上来就去深水区,也就是拿出大量资金,可能的后果大家一定都能想象到。

跟大家分享2个思路,去确定哪些钱是闲钱。

10 / 50 法则

这是一个相对粗糙,但也非常方便、快捷的方法。

拿出月收入的10%,或者额外收入,比如奖金的50%,作为投资的闲钱。

比如小A月薪5000,年底拿到了10000奖金,那他今年总共拿出来投资的钱,就应该是:

5000 X 12 X 10% 10000 X 50% = 11000 (元)

之所以用这个比例来计算,是为了确保你拿出来的钱,不会对你的日常生活,造成太大的影响。

这也是闲钱,最重要的一个属性。

3步减法 规划

如果你已经积累了一定财富,也愿意花点时间,理清自己的财务状况,这个方法可以更为细致地,算出你的闲钱。

第 1 步:减去日常的必要开支

如果你对每个月的日常开销,心中有大概的计算方法,那不放动动手指把它算出来。

如果你毫无头绪,也没关系,两位“马爸爸”都帮我们记着账呢。

这部分的钱是从每月的新收入中减去的,可以是工资也可以是其它收入。

第 2 步:减去5年的目标开支

这里需要减去的,不仅是刚需的部分,也包含提高生活质量部分,比如:

1年后想去领略南非风光的旅行

3年后让你说走就走的私家车的定金

5年后和那个ta一起居住的温馨小窝首付

……

当然这里不是说要一口气扣掉这些钱,不然也不叫目标开支了,而是把它拆分成每个月需要扣掉的钱。

举个简单的例子,1年内想买一台新电脑,预算6000元,那每个月就要扣掉500块。

减去目标开支的核心思想是以终为始:

1.先确定想要实现的目标需要多少钱

2.再想清楚准备多久完成目标

3.拆解成每个月需要扣除的金额

第 3 步:减去必要的应急资金

应急资金的重要作用,就是应对突发状况,一般由3~6个月的生活开支(第 1 步已算出)构成。

这部分钱是为了在失去稳定收入来源时,维持我们的正常生活。比如年初的疫情,如果你没有这部分资金储备,大概率会被打个措手不及。

这笔钱的安全性很重要,但也可以在备用的同时增一点值,比如放在货币基金这类低风险活期理财中,保证安全也方便取用。

这部分的钱是从存款中减去的,如果没有存款,要至少存满这份应急资金,才开始攒闲钱。

最后再划一下重点,任何投资前都要确认的1件事:只用闲钱投资。

看似简单的2步,只要我们用心去实行,就可以在投资中避免大面积亏损。毕竟投资的目标是更多的收益,底线是尽可能少的亏损,守住我们现有的财富。

如果你想要系统性地学习,如何执行这重要的第1步,这里有个1元钱的好机会。

1元钱 4天时间,你可以学到:

1个有条理地分配,每一笔钱的理财框架 —— 财富水池模型

2个低风险理财渠道,门槛不高也比余额宝多赚2、3倍

你还可以在课程中实操基金定投和打新债,有专属班班手把手教你,不怕学不会

投资和其它学习一样,只有脚踏实地、一步一步进行,才能获得稳定、可观的收益,快投币1元开始你的财富之旅吧。

关于搞钱,没有人会告诉你的秘密

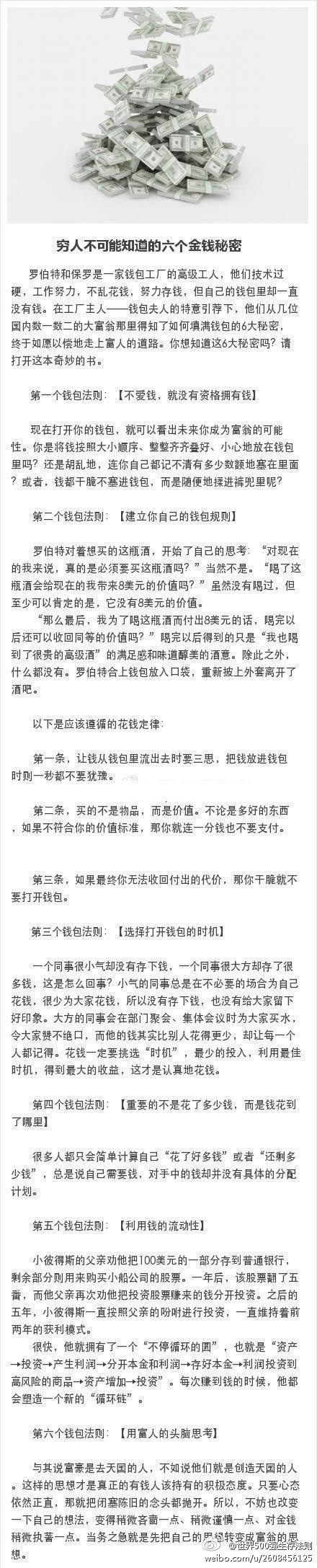

从0创业收入八位数,真诚分享给你的几个建议📍人和人之间本质的差距就是认知千万不要觉得牛逼的大佬是天生的厉害因为这种想法会让你产生自卑和局限自己成长📍我遇到过很多人先知什么能赚钱她们也看到身边有人因为这个赚了钱但总是在自我否定,觉得自己干不了亦或者为自己的懒惰找借口等待所谓合适时机📍其实简单粗暴的说大多数的人成功的方法是复制和模仿千万不要抵触去模仿别人锤子财富2023-07-27 09:23:370000【穷人不可能知道的六个金钱秘密】关于金钱的运动规律!

迷雾森林3602023-08-01 17:01:130000

迷雾森林3602023-08-01 17:01:130000好人和坏人

文:蔡垒磊小时候我们常把人分成好人和坏人,昨天我在直播的时候,发现很多成年人,竟然也会这样区分。我们把人分成好人和坏人,目的是什么?很少有人想过这个问题。给人打上好人或坏人的标签,其实是一份给自己的行动指南:好人,相处起来更安全;坏人,尽量不交往,就算交往也得警惕。我们并没有真正在形容这个人,我们只是在指导自己。锤子财富2023-07-28 00:03:27000490后首富身价近百亿,如何才能更有钱

12月中旬,中国网和《21世纪人才报》联合发布“2016中国90后富豪榜”。这些90后富豪们虽然年轻,可是却个个身价过亿。位列榜首的是龙光地产纪凯婷,身价约80亿。榜单中小鲜肉鹿晗和王俊凯分别位列第五位和第六位。其中王俊凯因为只有17岁而成为最年轻的90后富豪。2014年印度最有钱女富豪来自哪些行业

2014年印度最有钱女富豪来自哪些行业原文地址:/richest/indias-top-5-richest-women-2014/翻译:龚蕾2014年福布斯排行榜最富100个人中,有五位印度女性:1、印度钢铁与能源集团金德尔的萨薇奇·金德尔(SavitriJindal) 龚蕾馆藏2023-08-01 12:21:200000

龚蕾馆藏2023-08-01 12:21:200000

拓小天

拓小天