换1种思路养基,「涨跌」都安心

简七·豆

文|艾小白(微信公众号:简七读财)

最近,不少新手朋友看着账户上的浮盈慢慢减少,感觉对基金的爱也在慢慢消失了...

今天,我想给大家分享一个同事,同时也是新基民——小欣的故事。

这段时间的调整,对他似乎影响没有那么大。

我找他盘了一盘他手头有的产品,发现——

都是「进可攻、退可守」的选择。

让我来仔细扒给你们看一看。

(提及的产品仅为个人示例,不作投资建议。市场有风险,投资需谨慎)

01

小欣的风险承受能力比较低,这些年,都买着一些中低风险的银行理财和互联网存款。

但2020年,一场疫情彻底颠覆了他的生活。

家人的收入有所下降,绩效工资没了,每个月少了小几千。

更惨的是,平时让他安心拿利息的存款类“好产品”,也越来越少了。

(来源:某大型理财平台APP)

打开各大理财平台,发现原来那些常买常有的产品,基本都下架了。

面对一年内买房首付款的压力,手上的闲钱应该怎样找一个更好的安稳去处呢?

02

平时向我咨询理财产品的时候,小欣总是带上问一句“这有没有风险?”

一旦说有,他就会尽可能地回避。潜意识里面,他是把风险和亏损划了等号。

去年2月的某一天,小欣无意间看到了一篇文章,彻底颠覆了他的两个观念:

1)自己并不是风险承受能力是0,只是因为什么都不懂,所以拒绝迈入投资的第一步。

风险,代表了未来的不确定性,并不是亏损的代名词。

2)对于普通人来说,盈亏的概率,并非完全在掌控之外:

原本他最担心的事情,其实是有解法的——

长期投资就可以大大提升获胜、盈利的概率。

有了这两个观念打底,他就跑过过来,认真地咨询我。

我先问他,这笔闲钱的用处和时间。

小欣的需求很明确,一年内,有买房计划,这笔钱会是一部分首付。

我综合考量了他的风险承受能力后,给他建议了几款波动比较低,但又能比存款多赚一点的产品。

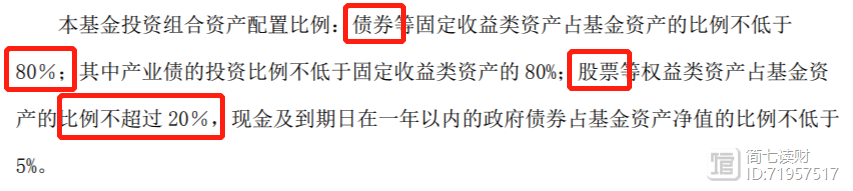

这类产品背后,绝大部分(80%)投向了债券类投资品,以稳为主。剩下一小部分(不到20%)则投向了股票,可以在稳健的基础上,多赚一点。

(图片来源:某基金募集说明书)

它的历史年化收益可以达到6%-8%,这收益比普通存款产品翻了一倍。

于是小欣决定先投1000元进去试一试水。头一个月,虽然个别两天有“小亏损”,但是完全在自己可接受的范围内。

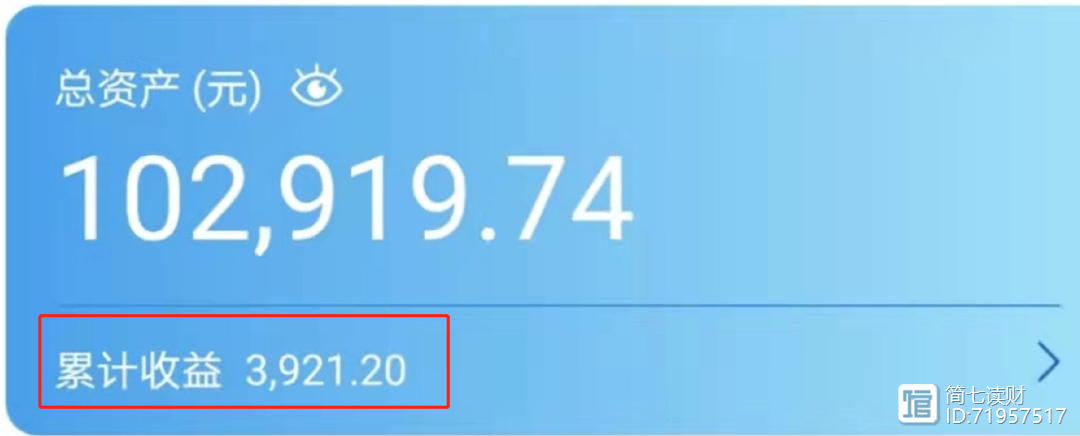

渐渐地,1年里陆陆续续投了大约10万元,赚到了4000块左右。

(图片来源:某第三方基金APP)

年终盘点的时候,小欣仔细算了算,如果这些钱都放在创新存款里,一年大概也就赚2700多块,相比起来,现在真的多赚了一些。

最近市场波动比较大,虽然小欣持仓的产品出现了一些下跌,但这一个月也就跌了1%都不到。

这个损失幅度是他完全能接受的,在A股整体波动比较大的情况下,这类产品让他更安心、踏实,愿意长期持有。

03

看着小欣的成长,我很开心。同时也想给不少朋友,打个气:

1)不要怕跌,我们普通人是有机会战胜波动的。

具体做法,就是长期投资。

来看下面这两张图:

(图片来源:天天基金某债券基金的净值走势)

短期看上去起起伏伏,但时间拉长看,几乎毫无波澜,而且是直线向上。

拥抱波动,会承担一定风险,但也能成为你收益的一部分,从而让你赚得更多。

看的远一些,我们普通人也能拥有更高的投资胜率。

不妨先从纯债基金、固收 产品开始尝试起来,先小额试水,拥抱波动,适应了再分批投入。

这样的循序渐进,持有心态上也能更稳一些。

2)资产配置的重要性

去年股市好,身边不少朋友赚的盆满钵满,但最近也被“锤”得很伤。

这时候,就体现出做好资产配置的重要性了。

把闲钱分散在股债上,而不是一股脑地都投在高风险资产上。

让自己随时保持一种「进可攻、退可守」的姿态,这样的话,出现波动了也能稳稳拿住,心态上也不会太大起伏。

最近的市场,有些难受。但长期来看,投资中的很多短期痛苦,忍一忍也就过去了。

如果觉得跌的睡不着,不如趁这次机会,好好审视资产配置的重要性,把股的比例降下来,提高一些稳健产品的比例,做好安全垫的配置。

理财九宫格带你完成盘点,找到适合自己的理财方法

最近发现很多小伙伴的理财路走得很混乱,经常是别人说什么,自己就跟随,完全不考虑是否适合自己。之前也说过,不管做什么,只有适合自己的才是最好的,而且理财最忌讳的就是跟随策略。如何来明确自己的理财现状,并在这基础上找到适合自己的方法?今天咱们来介绍一个九宫格,按照这个表格来填写一下,可以完成盘点,也能提前发现自己理财中存在的一些问题。(获取模板请在本公众号中回复“理财表格”) 蚂蚁说成长2023-07-30 12:41:390000

蚂蚁说成长2023-07-30 12:41:390000最火百万医疗 | e生保(保证续保版2020)产品解读

e生保(保证续保版2020)是平安的一款百万医疗险,保一般医疗、癌症医疗、特殊门诊等。亮点是6年保证续保,期间产品停售、理赔过、身体变差都不影响续保,而6年后续保也无需审核,有利于消费者。今天唐人保保(微信:bxzxfrs)给大家介绍一下这款产品:一、产品保障 小蝌蚪之找妈妈2023-07-29 11:31:200000

小蝌蚪之找妈妈2023-07-29 11:31:200000几种完成率计算方式?

口罩事件发生以来,众多企业发展困难重重,举步维艰,效益预期也是一降再降。又到年底了,公司又开始总结过去,计划来年了,这期间完成率计算是绕不开的,下面我们一起来聊聊完成率计算的几种类型。一、计划数为正数,实际完成数为正数时,完成率=完成数/计划数*100%示例:某公司年度净利润目标为1000万,实际完成净利润900万,完成率=900/1000*100%=90%。锤子财富2023-07-27 14:35:300002每月1000块,零基础小白4年理财路 | 万字复盘

「简七说」S君用真诚质朴的文字,写下了自己学习理财4年的历程,让我不断回想最初是为什么开始分享理财。是因为相信,我们每一个人,都可以通过努力过上更好的生活。他建议我们不要删减任何内容,原汁原味地呈现。以下,便是他14000字的记录,希望你也可以在其中找到方法与勇气。这是我4年来,第一次花费时间与精力书写下的心得体会。本篇文章耗时15天,几个夜晚都不知不觉熬到了凌晨1点。 简七读财2023-07-31 17:16:090000

简七读财2023-07-31 17:16:090000