1个相当稳妥的存钱罐 | 稳稳赚钱

简七读财

简七读财致敬梵高 《Vase with Red Poppies》简七·豆

文|艾小白(微信公众号:简七读财)

前两天去吃表哥儿子的周岁酒。

席间表嫂说,想帮孩子存一笔钱,等以后小朋友长大了,不管是上学用,还是有什么需要用钱的地方,这笔钱就由他自由支配。

亲戚打趣道,以表哥一家的收入水平,根本不用担心孩子未来没钱花呀!

表嫂没有直面回应,话里话外还是那句:想给孩子存笔钱。

等到散席后,表嫂把我拉到一边,我才了解到 ——

她急需一种靠谱的理财方式,可以避开表哥的“魔爪”,给孩子留住钱。

01

表哥是做电商起家的,不仅赚的多,而且时间自由。

刚跟表嫂结婚那阵子,俩人就爱满世界溜达,到处打卡,让人十分羡慕。

然而一场疫情,改变了这一切。

去年4月,突然接到了表哥的电话,说是方便的话想借点钱,周转下资金。

当时心里还很惊讶,毕竟表哥平时赚的不少,怎么会刚开工账上就没钱了。

后来听家里人说,表哥平时花钱大手大脚。好不容易攒了一些钱,大部分也都放在股票里了。

没想到赶上疫情,公司没营收,但员工工资、房租这些还是得照付,一时之间周转困难。

那段时间,表嫂全职在家。刚生完孩子,家里就出现了现金流问题。

从那时起,表嫂就想好,一定得存笔安全、稳定的钱,专门留给孩子用。

我接着表嫂的话问,那你现在都是怎么管理钱的呢?

表嫂说,从去年就开始有意识的规划了:

1)把家里的账和公司的账分开管;

2)永远留一部分现金作应急准备金;

3)消费上不再追求品牌了,更关注物品的质量和性价比。

表嫂还粗略的算了一下,在老家二线城市,养一个孩子到大学毕业,怎么也得30万。

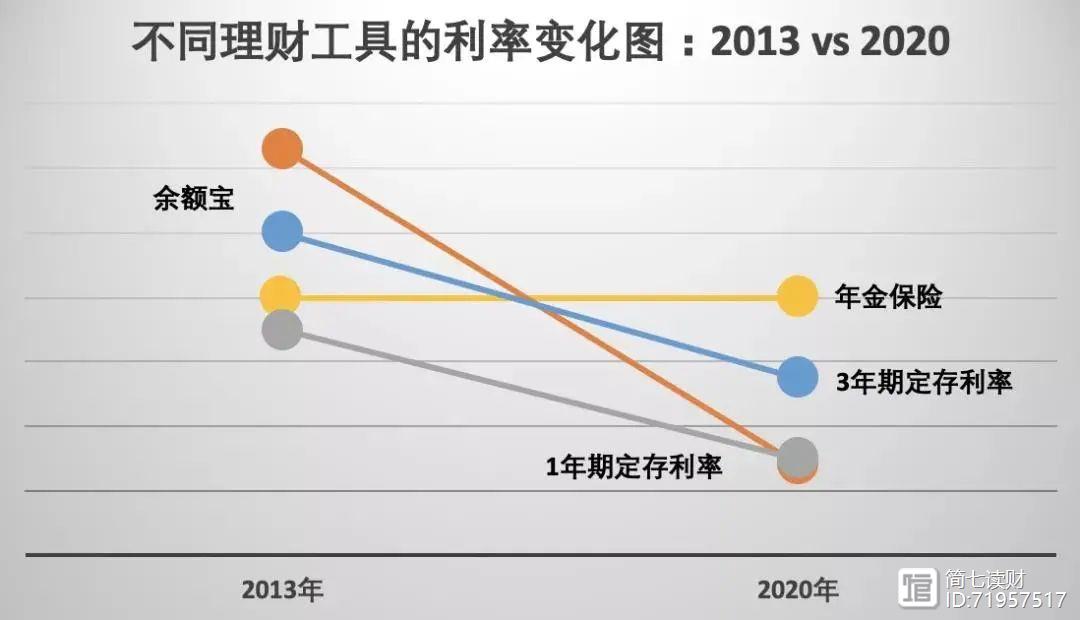

现在哪怕能拨出这笔钱,放银行理财,收益普遍只有3%左右,关键还不保本,有亏损的风险;

如果直接银行存个长期,5年定期的利率现在也只有2.75%。

表嫂很焦虑,好不容易给孩子攒了一笔钱,却不知道放哪儿才能安全增值。

不仅如此,家里时不时有些花钱的地方,这笔钱随时可能被「挪用」。

02

本来想给表嫂推荐些基金,但想到最近市场行情不太好,再加上家里已经有一位闷头往股市里冲的了——

后来还是给表嫂推荐了一款,在金融工具里最安全的「保本」产品。

利率下降是市场成熟化的标志。欧洲市场,常年收益趋近于0,甚至出现过负利率——存钱还要交管理费的情况。

如今,我国市场也在趋于成熟,5年之后,再想存银行定期,可能利率还不到2.75%。

在这样的市场环境下,如果有一个承诺3.5%收益,20、30年不变的产品,就很香了。

我给表嫂推荐的,就是长期锁定收益率的储蓄型理财保险。

第一,给孩子留作教育金,首要需求是在市场的波动中绝对不会亏钱、最好能实现稳健增值。

而这类理财型保险,会把未来能领的钱白纸黑字写在合同里,等于承诺了保本,而且收益率在年化3.5%左右复利计息。

第二,想存多久存多久。不会说像银行一样,最多5年,到期之后需要提取,重新按照当下利率计息。

随着时间的推移,当市场上的保本收益不断下降时,储蓄型理财保险的会帮你锁定长期收益,不下跌:

(图片来源:简保君公众号)

第三,表嫂还有一个迫切需求,“专款专用”。

这笔钱之所以不想拿给表哥,就是为了确保这钱未来是要用到小朋友身上的,防止挪用。

比如等到未来交学费的关卡,账面上的钱都拿去周转用了,突然从各个账户中东拼西凑,很容易影响到家庭的生活水平和接下来的投资计划。

这类储蓄性理财保险,刚好也能解决这个问题。

表嫂作为投保人,也是保单持有人,这笔钱在孩子没有领取之前,还是掌握在表嫂手里的;

孩子作为被保险人,到了一定的年纪就能领取这笔钱,不管生活中发生什么极端情况,这笔钱未来都能用到孩子身上。

这样聊下来,表嫂觉得这款产品还是挺适合,目前手上有笔钱,想存进一个安全账户,实现稳健增值的需求的。

关于这类产品,很多朋友都感兴趣,但可能不太了解具体细节。

做事的意义只有行动后才能理解,行动前就不要有太多杂念了

想要早睡早起了,这么做的意义是什么?只是为了让自己更健康一点?为什么不趁着年轻多疯狂一些。想要读书学习了,看这些书有什么意义?反正也记不住,工作也用不上。想要运动减肥了,这样强迫自己的意义是什么?何必牺牲自己为了别人呢。不知道从什么时候开始,当你决定做一件事情,还没有开始行动之前,就会有人问你这么做的意义是什么?即使没有人问,自己也会问自己。结果就是找不到意义,既然没有意义,干嘛还要做呢。 蚂蚁说成长2023-07-31 15:56:560000

蚂蚁说成长2023-07-31 15:56:560000四大短期投资方式你青睐那种?

投资理财如今很热门,短期投资方式能够保资金的流动性,无论是个人还是企业都比较喜欢短期投资的理财方式。常见的短期理财有很多,小编为大家介绍常见的四大短期理财产品,希望对大家的理财有所帮助:①余额宝类投资理财余额宝类理财产品是指以余额宝为代表的货币基金产品。货币基金的特点就是收益稳定,安全性高,存取灵活。余额宝是大众最熟知的理财产品之一,不过现在有人问说余额宝到底是啥?为什么跟基金一样有收益?锤子财富2020-09-28 14:15:060004解读理财产品是什么?

理财方面的问题,譬如股票、基金、银行理财产品、P2P理财、房产、黄金等.今天我们就针对大众可以操作的理财工具进行一个全面的解读:理财产品是什么意思?理财产品,顾名思义,是一种购买以后可以合理分配管理自己的财富,使自己的财富升值或者保值的一类由银行或者是是非银行的合法正规的金融机构发行公布的可认购性的产品。根据发行金融机构的性质、产品的形式、资产端的性质等等的不同可以把理财产品分为很多种。锤子财富2020-08-24 14:22:100001抱歉,这个世界有另一套规则

文:蔡垒磊0友情提示:本文可能会让部分人感到不适,但它确实是更真实的世界,请理性看待,谨慎食用。1前两天有个小伙伴在我的某个群里分享了一篇他认为实用的文章,被管理员警告了(二次警告会被移出),他截图感叹,同一篇文章,他做同一个动作——分享,在另一个群受到了欢迎。锤子财富2023-07-27 16:49:220000【金融】什么是对赌协议?一次给你讲清楚

金融小知识第3期:对赌协议#金融#科普#理财#投资#投资理财#金融理財#金融投资#金融知识#金融知識#终身学习锤子财富2023-07-27 18:14:510000