轻松2招,薅「花呗」的羊毛

简七读财

简七读财今天10号了,你还花呗了吗?

花呗其实不是我们越花越多,甚至负债的“罪魁祸首”。

经尼尔森统计,86.6%的年轻人都在使用花呗、信用卡,其中42.1% 的人在免息期内还清了债务,真正负债的人是剩下的44.5%。

也就是说,当一半的年轻人陷入负债时,另一半的年轻人却在用花呗、信用卡们「赚钱」!

为什么说是赚钱呢?

比如说你攒了5000块,想给妈妈买手机,付款时发现可以用花呗。

于是你没有用现金,把这5000块买入3.4%收益的货币基金,1个月后还完5000块花呗,还额外赚进14.17元。

一样是用花呗,有人陷入负债、有人却在赚钱,差距就在于理财思维。

今天我就从怎么花、怎么还的2个角度,说说如何反薅花呗的羊毛。

01

怎么花

1. 设个预算

首先,不管花呗给了你多少额度,那都不是你的钱,我们的目的是薅花呗的羊毛,而不是让自己破产。

所以,我们需要自己设置每月消费额度,防止自己过度消费:

从支付宝“我的”页面,找到“花呗”并点进入,选择“我的”。

图片来源自支付宝

我们今天要进行的几个操作,都是在这一块。

先选择“额度管理”。

图片来源自支付宝

先回忆一下,每个月你都用花呗干些啥,饭费?网购?

然后再定一个你认为合理的金额,这里只要考虑每月开销,如果遇到购买大件,后面会再说怎么做。

我一般用信用卡、不用花呗,除了免息分期的时候。

因为之前买课学习,分期还没还完,这里只能设置到4000,所以只是个操作示范。

图片来源自支付宝

可以看到本来我的额度是4万,调整后变成了4千。

2. 事先准备好还款的钱

完成了预算后,就知道这个月最多花4千,那么在你拿到工资的时候,就应该第一时间把这笔钱留好。

为了保证灵活性,建议买低风险的活期理财,货币基金就不错,比如余额宝就是货币基金的一种,当然你也可以找利率更高的。

3. 活用免息分期

当我们需要购买大件,比如手机、电视之类的电器时,可以临时调整额度购买,因为12期免息的时间差,可以让我们赚不少。

但是也要提醒大家:任何消费都必须在能力范围内。

买大件也要先自己攒够钱,用它买相应时间的低风险理财产品,确保自己能够按时还款。

4. 设置消费预警

花呗有一个不太被注意的功能,叫做“消费闹钟”。

图片来源自支付宝

这个功能就像手机流量预警,快要用完了会发短信提醒你。

大家可以把金额设置为每个月预算的75%,可以早点“勒紧裤腰带”,防止这个月的最后几天只能吃泡面。

图片来源自支付宝

特别提醒大家要把“进度提醒”设置为「每天」,默认设置的是“每周一”,很容易发生触发提醒时,预算已经没了的尴尬情况。

02

怎么还

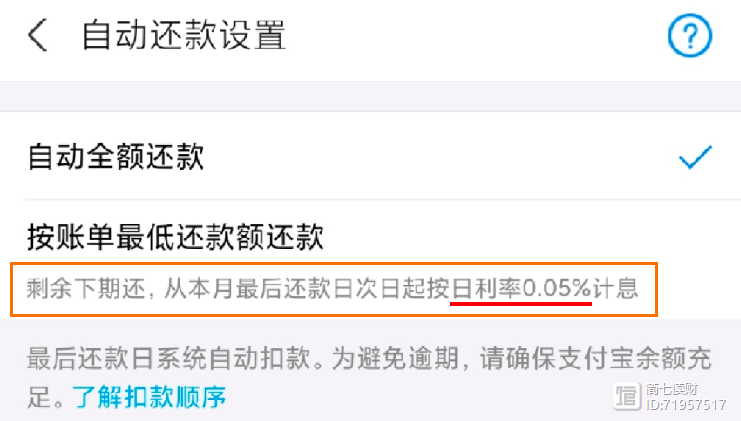

1. 务必全额还款

用花呗有个原则,除了免息分期,避免用花呗进行任何分期消费,更加不能按最低还款额还款。

我们可以从图中得知,如果选择下期还,将承担0.05%的日息!

图片来源自支付宝

看起来还行?换算成年化利息是惊人的18%。

2. 调整还款日期

花呗虽然不能不还,但还款日期是可以调整的。

选择“还款日设置”,你会发现有5号、10号、20号,三个选择。

图片来源自支付宝

(规则给大家划重点了,还款日1年只能改1次哦)

先说好还款日不存在“最合算”,能够“白用”的日子是一样的。

但是这里建议大家把还款日,设置为紧跟自己的工资日,比如4号发工资设置在5号,14号发工资设置在15号。

这样能上个保险,万一预算出了点问题,也能有工资及时还清,防止出现利滚利的负债。

当然,如果屡次出现这种情况,建议关闭花呗服务。

图片来源自支付宝

毕竟如果毛没薅到,还让自己陷入负债,那就得不偿失了。

花呗的使用窍门就说到这里了,信用卡之类的产品,也可以用类似的思路去操作,赚取“时间差”。

同样是用花呗,具备理财思维的人动动手指,就能赚到零花钱;而陷入消费陷阱的人,却被“分期”拉入负债的深渊。

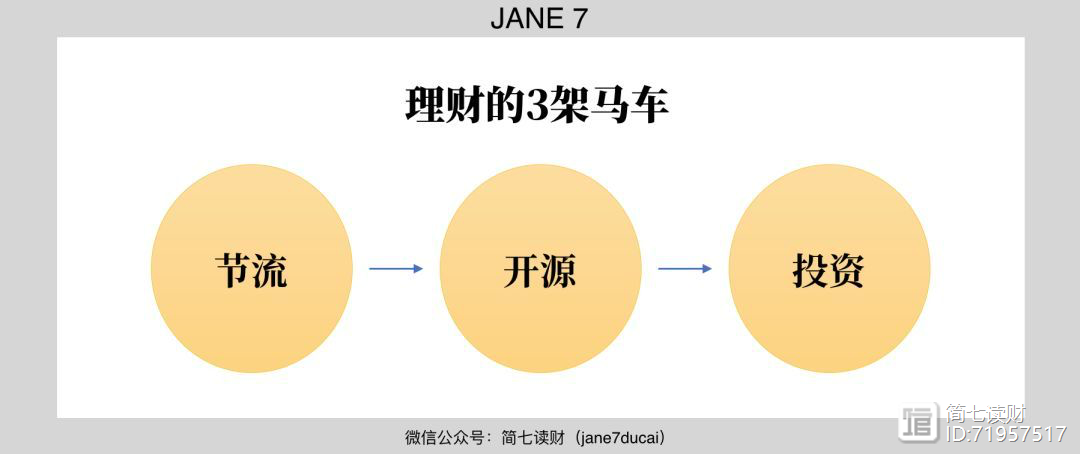

我们常说,理财有三驾马车:节流、开源、投资。

节流不是让你抠门省钱,而是学会聪明花钱,不错过每1分收益,「越花越有钱」

成年人社交潜规则:只筛选,不教育

文:蔡垒磊成年人的世界,其实挺残酷的。有一个很有意思的现象,现代但凡成就比较高的,通常不会是世俗道德上的“好人”。不信你去挨个看那些成就最高的,不是常年不在父母身边孝敬的,就是常年不在孩子身边陪伴的,又或者是根本没有时间和精力跟另一半像普通人一样相处。锤子财富2023-07-26 20:39:250000中国银行理财产品的风险等级情况如何

理财产品一般通过商业银行或非银行金融机构可以购买。投资就有风险,任何投资理财产品都是有风险的,中国银行理财产品有多个系列,如“中银稳富”理财计划、“搏·弈”理财中银安稳回报系列、中银智荟理财计划等。这些理财产品由于风险程度不同,所以对于本金的影响也不同。下面小编给大家带来理财产品风险等级划分,下面小编针对中国银行理财产品的风险等级情况介绍如下:1、整体情况锤子财富2020-09-05 14:51:090000又一个网红人设崩塌!年轻人追逐的素食,却只是资本家的一个游戏

每年的11月25日是国际素食日。随着人们养生意识逐渐提高,素食也成为当下年轻人最流行的一种饮食模式。尤其是近几年在ins、油管上,时不时就莫名其妙刮起了一阵素食主义的风潮,各种各样的素食网红也纷纷晒出自己的素食食谱,仅在英国既有超过550万英国人是素食者。而在大街小巷,更是有24小时的素食贩卖机。素食,真有想象中的那么好吗?锤子财富2023-07-27 22:13:580000【理财】什么是降准?这一篇给你讲清楚

锤子财富2023-07-27 22:58:570000算一算,你离财务自由有多远?

引言:财务自由指数大于1,你就实现财务自由了。财务自由指数=年度被动收入/家庭开支。知乎上曾经有一个热门话题:积累多少金融资产,40岁以后才能实现财务自由?这个问题并没有标准答案,因为每个人对自由的定义不一样,消费的标准也存在很大差异。对奋斗中的年轻人来说,这个话题具有非常重要的意义。当我们开始思考这个问题的时候,说明财务财务自由的意识开始觉醒,“万里长征开始了第一步”。 剑指财务自由2023-07-29 13:55:150000

剑指财务自由2023-07-29 13:55:150000