理财第1步:这样记账更「高效」

问大家个问题:你记过账吗?现在还在坚持吗?

对于刚刚萌发理财意识的小白来说,记账往往被当作“理财第一步”,不过大多数人记账方式为:详细记录每日的流水账。

今天买了一个瓶水,明天买了俩包子……琐碎的开支都需要记录下来,让本就需要毅力的记账,变得更加难熬。

而且一旦某天忘记记录,会给人一种强烈的挫败感,很容易会放弃记账这件事。

事实上,每日记流水账是一件费时却低效的事。

不少尝试过的朋友应该能发现:

只是单纯地把每日开销记录下来,会耗费大量时间精力,而且对我们的消费习惯,直接影响很小。

根据账单分析消费情况,并调整自己的支出习惯、花钱思路,才是一种“理财”行为。

那我们大可把费时、低效的事情交给软件去做,比如消费常用的支付宝和微信,早帮我们记好了流水账。

接下来先说说如何用微信和支付宝,导出详细的流水账,解放我们的时间,然后再谈谈财务状况分析和支出优化。

具体的操作流程如下——

微信:

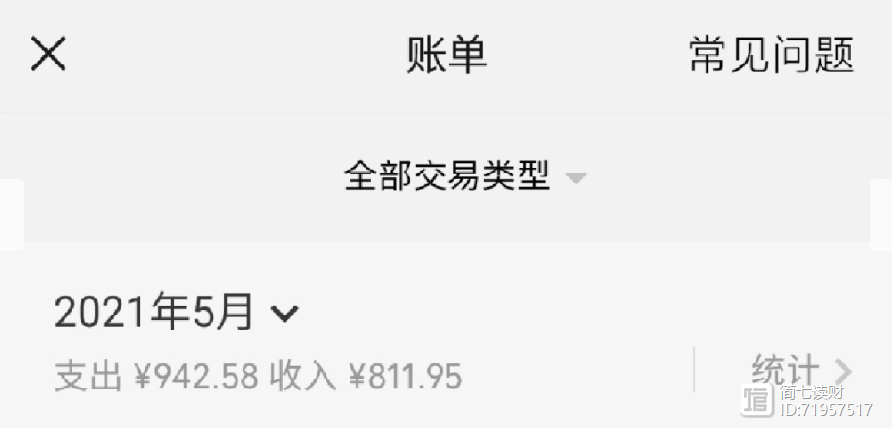

我 → 支付 → 钱包 → 账单

图片来源自微信

你可以在这里,查看每笔支出的具体细节。

也可以使用统计功能,通过微信记账本,看到支出类型的大致统计。

图片来源自微信

当然,对要求高的朋友来说,你可以导出更详细的表格。

点击账单界面右上角的“常见问题”→ 下载账单 → 用于个人对账。

这个功能还是比较强大的,甚至可以追溯几年前的账单,不过单次最多拉3个月,有需要的话可以分次拉。

图片来源自微信

支付宝:

我 → 账单

和微信一样,在这里你就能看到具体流水,并且有分类统计图表,也同样有记账本功能。

当然也可以导出更详细的表格,点击右上角的三个点。

图片来源自支付宝

开具交易流水证明 → 用于个人对账

类型上支付宝只区分了收入/支出,也可以追溯几年前的账单,单次最多拉1年。

图片来源自支付宝

接着需要你填写一个邮箱,支付宝会把对账单发过去,文件解压密码是你的身份证后6位。

把记流水账的时间省掉后,我们再谈谈财务状况分析和支出优化。

首先,我们需要盘点一下自己的资产。

1. 现金

翻翻皮夹子,看看自己有几张银行卡,并查询余额记录下来。

余额宝和零钱通里的钱,和买货币基金的“活期资产”,也可以当做是现金。

2. 负债

理清负债需要勇气,更要果断,

查询一下信用卡、花呗、白条们,看看自己到底欠了多少钱。

做完这2步后,可以简单地用现金减去负债,看看是正是负。

如果是正,那财务状况至少及格朝上,如果是负也先不用着急,我们再理理自己的投资品。

3. 投资品

我们买的各种其它投资品,都可以先归类到这里,建议记录“实时价值”,不要太过在意“本金”。

负债>现金的朋友,如果在投资品这里是有积蓄的,建议优先偿还债务。因为信用卡、花呗们的利息,是很高的。

而现金很多,投资品却很少的朋友,通过优化投资结构,你们是能提高自己的“钱生钱”效率的。

掌握了自己的大致财务状况后,我们再根据账单进行支出优化。

1. 揪出拿铁因子

我们可以从账单的各个大类中,找到相应的拿铁因子,比如:

每个工作日都三餐叫外卖,一个月花费1600 ,那我们就可以通过自己做饭,来降低这部分开销,同时还能让身体更健康。

2. 合理预算

当你发现支出过于接近,甚至是超过了收入,说明你有月光的嫌疑,甚至会一不小心踏入负债。

除了找出拿铁因子,你还要把各种非必要支出给降下来,比如少出去玩几次、不再买手冲咖啡换瓶装的、这个季度不买新衣服了……

慢慢地把预算给降下来,开始财富的正向积累。

另外记账不是一朝一夕的事,建议每个月盘点一次,便于及时调整消费习惯。

篇幅限制,今天只说了财务状况分析和支出优化的大致思路,更多细节欢迎来1元实操营学习。

如何将自己手上的钱,进行更细致的分类,保证要用钱时拿得出?

哪些东西值得买,哪些东西不能买,越花越有钱的方法是?

如何挑选合适的理财产品类型,达到风险和收益兼顾?

……

在1元实操营中,我们会从各种贴切生活的小事下手,给你解决这些问题的思路。每节课还配备了实操练习,让你从实践中,实质性地改善财务状况。

具体课表,扫码获取👇

【理财】什么是市盈率?这篇给你讲清楚

金融小知识第17期:市盈率|||#金融#理财#科普#投资#基金#金融知识#股票#财经知识#基金理财#股票基金投资理财小白锤子财富2023-07-27 01:58:070000知识在不断「升级」,我们也是

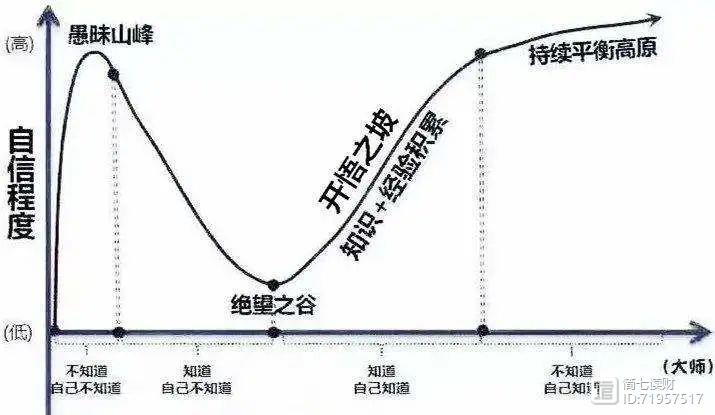

对一个人来说,「升级」这个词意味着什么?学校年级的上升?工作职位的上升?家庭身份的变化?或是认知的提升、思想的晋级。根据邓宁-克鲁格效应(又称达克效应),人生的认知阶段可以分为4个部分:不知道自己不知道:正所谓“满壶全不响,半壶响叮当”,爱炫耀自己的一知半解,实则缺乏信息和知识,基本就属于这个阶段了。知道自己不知道: 简七读财2023-07-31 10:36:480000

简七读财2023-07-31 10:36:480000辛雷学习法(2)1984

心态除了狠之外,还要保持心态愉悦,心情愉悦记忆力就能提升。关键在即使遭遇重大挫折仍旧常想一二,保持内心的愉悦是不容易的。不断超越自己,知道这样做迟早会量变到质变,自己会发生本质的改变,从麻雀变成雄鹰,内心没有畏惧,这才叫做自信。关键在坚持就能看到量变到质变,被自己感动的泪流满面的生命才是美丽的。世人分析美国强大的原因是美国人自认为自己牛X,所以他就一直牛X着。你所说的等有时间了再说,最终的结果都是没时间

前段时间和一位朋友见面聊天,聊的过程说到了我最近读的一本书,听完后他也觉得不错,来了句“等有时间了我也看看”。过了差不多10天左右,问他书看得怎么样了,他的答案是还没看,一直在忙,一直没时间。仔细来回想一下,“等有时间了”已经成了很多人的一个口头禅,不管遇到什么事情,都会说等有时间了再说,而最终的结果都没时间。 蚂蚁说成长2023-07-31 10:06:040000

蚂蚁说成长2023-07-31 10:06:040000

时至而行

时至而行