惠民保:其实只适合这3类人买

简七读财

简七读财

大家好,我是简保君。

上个月,上海市政牵头的惠民保险——沪惠保上线了,一个月的时间有575万人投保,可以看出来大家对这类“惠民保险”还是很关注的。

其实,从去年开始,各地发展“惠民保”的势头就很猛——全国参保人数超4000万,累收保费超50亿元;照目前的趋势,这些数字还在不断上升中。

我整理了一份「全国22省市惠民保政策」,放在文末,大家有需要可以自取~

其实,惠民保虽然便宜,但并不是人人都有必要买,很多朋友重复购买也造成了一些浪费;所以,今天主要想跟大家聊三件事:

“惠民保”是什么

“惠民保”vs普通百万医疗险

要不要买“惠民保”

01

“惠民保”是商业医疗险

惠民保因为“保费低、门槛宽、保额高”的特点,有了“惠民”之称。

很多朋友会以为“惠民保”也是国家医保的另一种形式,其实不然;官方给“惠民保”的定义是:城市定制型商业医疗保险。

这里面有两个重点,拆出来是:

1)由政府牵头的商业保险。

2)在产品设计上,每个城市略有差异;比如说上海的惠民保,有既往病史也可以投,而有的地区则对既往症是不保障的。

可是,惠民保跟我们常用的百万医疗险,也不是一回事。

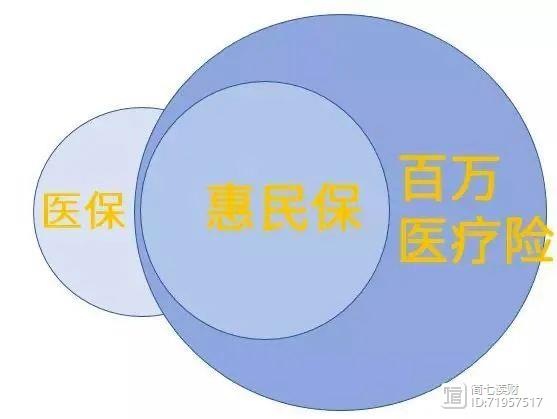

我在下面用张图来表示:医保、惠民保、百万医疗险三者之间的关系。

从保障范围看,惠民保可以作为医保的补充,但不如百万医疗险。

02

“惠民保”与百万医疗险的对比

惠民保产品大同小异,我们以上海的沪惠保VS超越保2020为例,看看在具体的保障上:沪惠保这类“惠民保”是不是真的“能打”。

总体看下来,沪惠保的优势还是很明显的:

1)不限年龄、不限职业、不限健康状况都可以买;这一点就比大部分的普通医疗险要强。

2)价格统一是115元,没有因为年龄段而作区分,对老年人尤其友好。

然而在保额、免赔额、赔付比例和续保条件上,也是处于明显劣势的。

惠民保这类保险,对家里上了年纪的父母、有健康或职业问题的朋友,或者预算有限的人来说,无疑是个福音。

但对于已经买了百万住院医疗险的朋友来说,就没必要再买“惠民保”了——因为保障内容高度一致,没办法重复获赔。

这里大家要注意:医疗险都是实报实销的——花多少、报多少,不能重复理赔。

举个例子:小花生病住院,在走完医保报销后,需要自费3万元;此时,不管她身上有几份医疗险,最后能赔下来的钱都不会超过5万元。

所以,身上已经有百万医疗险的人,再买惠民保意义就不大了。

只有这三类人,才需要买惠民保

根据惠民保的特点,我总结了一下“三买一不买”原则,大家可以按照自己的实际情况来判断:是否有必要买。

三买的情况是——

1)年纪大,买不了别的保险或保费很贵:

像我们的祖辈、父辈,买份医疗险往往要上千元;而且年纪大了,身体状况未必能买的上。

2)因为健康原因或职业原因,买不了普通的商业医疗险:

医疗险对健康要求非常严格,身体已经出现异常的朋友是比较难投保的。

3)目前,身上一份医疗险都没有:

可以先买上一份惠民保,大多数地区的惠民保都在100块上下;像上海的沪惠保还可以通过医保(个人账户)来付这笔钱,总体来说性价比还不错。

一不买的情况是——

身上已经有一份百万住院医疗险(包括还没买,但现在有条件买的朋友)。

看到这里,你大概可以根据自己的情况来判断:是不是需要一份惠民保。

吕生荣:理财就是尽可能去拥有生钱资产

在今天这个金钱时代,怎么赚钱已经成为这个时代的热门话题,我们之所以要赚钱,不是因为我们有多喜欢钱,而是我们要解脱钱。那到底要怎么做才能解脱钱呢?答案是,要么去创造属于自己的生钱资产,要么去购买生钱资产,当你的生钱资产,能够稳固大于你的生活总支出的时候,你也就解脱了。 吕生荣2023-07-30 16:16:330000

吕生荣2023-07-30 16:16:330000看盘方式如何最轻松

个人交易员一枚,股、期、币、汇韭菜交易员!关山难越,不怜失路之人,网路相逢,不近他乡之客。很多人看我做交易,还能夜夜笙箫,全国各地满处跑,如果你认为交易员需要每天坐在电脑面前看盘,那就大错特错了。你以为我的看盘时间是这样的,每一天都要早晚电脑面前盯着看?但其实我的看盘方式是这样的!锤子财富2023-07-27 12:53:190000未来我国钢铁行业发展的趋势和政策走向

一说到钢铁行业,很多人可能都有印象即属于“双限”,简单地归结为限制发展的行业。实际上,这是一种误解和误导。首先,钢铁行业作为我国的工业基础性产业,过去和现在都不会限制发展,限制的只是产能过剩和低效产能。锤子财富2023-07-27 18:33:540001基金主要分为A与B两类份额,创业板指数分级是什么意思

许多刚投资基金的投资者,对一些特殊类型的基金还不太了解,那么创业板指数分级是什么意思?基金分为很多种类型,许多刚投资基金的投资者,对一些特殊类型的基金还不太了解,那么创业板指数分级是什么意思?下面就由小编为您介绍。创业板指数分级具体是指富国创业板指数分级证券投资基金,A、B两大份额在股票市场的代码分别是150152、150153。锤子财富2020-12-03 18:08:200000