“正规军”终出击,中行、建行涉足校园贷

拓小天

拓小天在经历了暴力催收、裸条、高利贷等负面消息缠身后,面对监管的重压,众多平台被迫退出了P2P领域最赚钱的校园贷市场,不过在最近国内五大行中的中行、建行宣布启动大学生贷款业务,又让沉寂多时的学生信贷市场重新进入了人们的视线。

根据数据显示,截止到今年2月底,全国共有74家P2P平台开展校园贷业务,与巅峰时期相差甚远,而在这74家平台中,仅有21家平台专注于做校园贷业务。多数平台迫于监管政策和舆论压力放弃或拆分了相关业务,这也让校园贷市场形成一个空档期,此时国有银行进军校园贷市场无疑会进一步压缩P2P平台所占比例。那么备受人们关注的校园贷乱象在国有银行这样的“正规军”入驻的情况下,会有所改观么?

首先我们要了解造成校园贷市场兰乱象的原因到底是什么。贷款需求的产生,是因为自由资金已无法满足消费需求,必须求助于他人或金融机构。正常情况下,借款人与贷款方都会根据借款人的还款能力来衡量控制贷款规模。但是对于大学生而言既没有稳定的劳动收入,也没有足够的可变现资产,也就是说他们的还款能力严重不足,之所以“校园贷”或如此火爆,其根本原因是大学生们的超前消费能力,同样这也是“裸贷”、“暴力催收”等现象频繁发生的原因。

那么国有银行的涉足校园贷能从这个根本原因解决问题么?答案是不能,因为贷款方变成了相较于P2P平台更为“正规”的银行,但是借款人群仍然是在超前消费的大学生,他们的还款能力依旧无法保障,银行也将面临借款人违约的问题,而区别可能在于银行能够更加正规、文明的“催收”,减少各种乱象的发生。

不过相信此次国有大行涉足“校园贷”,也有可能承担起改变当前大学生消费观的重要责任,银监会主席郭树清曾在4月下旬召开的"2017年一季度经济金融形势分析会"上反思,“社会批评我们银行对大学生的信贷业务服务不到位,他们找不到地方贷款,就找网络或社会上的高利贷”,郭树清说,商业银行应研究如何"把正门打开",把对大学和大学生的金融服务做到位。显然监管层已经意识到,大学生的消费信贷需求不容忽视,且宜疏不宜堵。如何正确引导大学生理智消费,仍需要监管部门及银行的共同努力。

相信随着国有银行的“入驻”,以及监管部门的重视,校园贷市场会变得越来越规范。同样具有黑历史的P2P,正在经历关键的行业监管整改阶段,而通过严格的市场规范,P2P已经从当初的蛮荒时代逐渐走入了一个崭新的发展时期。

个人理财必须具备哪些基本投资常识?

同样一笔钱不同的人理财会有所不同,最终的收益也会大不一样,这主要是根据每个人的投资理念和操作方式不同所得到的的结果。年轻人花钱大手大脚不一定能存下钱,中年人舍不得花钱可能跑不赢通货膨胀,老年人想赚大钱反而容易被骗。个人理财必须具备哪些基本投资常识?锤子财富2020-09-08 14:51:180000史上最赚钱基金!十大牛基,都是神一般的表现

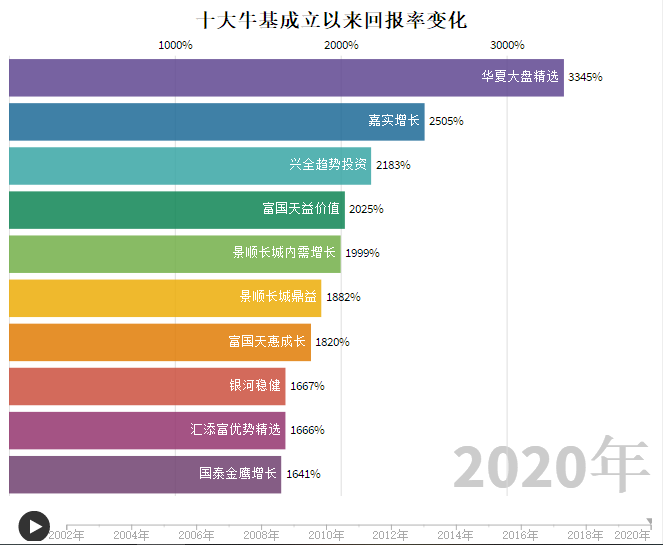

原标题:史上最赚钱基金!十大牛基,都是神一般的表现来源:中国证券报1998年3月27日,首批两只封闭式基金“基金开元”与“基金金泰”宣告成立。这一天,也成为了公募基金的生日。在人均年收入只有5425元的年代,人们纷纷涌进证券公司,排起长队认购基金。据说当年的火爆场景堪比如今的“双十一”抢购。锤子财富2020-10-07 13:57:350001社会保险缴满15年可以不缴纳了?

随着生活质量的不断提高,中国的平均人均寿命也在持续升高。那么,由此引发了无数个现实的社会问题。其中一个就是:社保缴满15年,到底还需不需要缴纳?答案是当然需要的。其实社保大部分是由用人单位缴纳的,自己缴纳的只是少部分,一般最高在11%左右。社保缴满15年后是可以不交的,但是续交还是有必要的。根据我国《社会保险法》的规定,参加基本养老保险的人,需要累计缴费满十五年。锤子财富2023-07-27 23:39:510000盖瑞·亥尔波特经典子弹头集锦

下面是在2015年,我给合赢岛岛友学习的《盖瑞·亥尔波特经典子弹头集锦》,你现在可以免费学习。所列的不管是什么类型,你要明白是哪种因素刺激了你的肾上腺素,促使你有冲动的欲望——注意盖瑞使用的手法,是如何扑捉顾客的心里...请你欣赏!●他只用了18个月,便将2万美元的小公司打造成了1300万美元的大公司。 李炳池收钱文案2023-08-01 11:31:190000

李炳池收钱文案2023-08-01 11:31:19000040多个赚钱工具,总有一款适合你|私藏

文末送福利,「60理财工具大礼包」大家好,我是简七编辑部的畅畅。宅家的日子里,攒了一波实用资料和工具,准备逐步分享给大家。今天,就从「理财工具包」开始。此次整理,是按「财富水池」模型的顺序来做的:现金池-保险池-目标池-金鹅池,也契合了理财从入门到进阶的过程。「财富水池」科普,请移步👉如何用财富水池,打理好你的钱 简七读财2023-07-30 10:27:110000

简七读财2023-07-30 10:27:110000