人寿保险五大基础知识

人寿保险五大基础知识

人身保险是以人的寿命或身心健康为商业保险目标物的 保险,险种上能够依据作用和主要用途分成保障型险、保险理财产品。 在其中保障型险包含寿险、重大疾病险、医疗保险和意外保险。 对会计开展管理方法的保险理财产品有年金保险和赠额终身寿险。

接下来针对大部分人的说一下每个保险种类的实际意义。

(一) 医疗保险是用于处理看病花钱的,填补个人社保的。 是用小量的钱来处理巨额住院费或是特诊治疗费的保险险种。 广泛是用几百元或是一两千块,撬起一个一百万甚至上百万的费用报销信用额度。 优势:花得少、保险金额高,杆杠极高。 永久性不容易出現保险费用下跌。

缺陷:1、纯消费性。 假如在商业保险本年度内沒有出現住院治疗或是特诊的花费,那麼保险费用是等于丢掉的。

2、针对受益人的健康情况规定十分严苛。

3、现阶段国家针对一年一交的这类医疗保险,不允许车险公司作出确保续保的服务承诺。

(二) 意外保险是来预防出现意外导致的财产损失。 出现意外要合乎四个基本前提:外地人的、突发性的、非本意的、非病症的。 一般有什么能够算作出现意外呢?最普遍的例如磕了碰了和猫抓狗咬。 而大家听见过的卒死、游水时腿抽筋造成 溺亡等都并不是出现意外,都是由于本身病症造成 的。 选择意外保险要留意的难题主要是看意外医疗的一部分,保险金额是不是充裕、是不是能够费用报销个人社保外敷药、是不是足额费用报销(免赔和费用报销占比)。

优势:无存款义务的意外保险花费低、保险金额高、杆杠极高,且对被保险人身心健康无规定。

缺陷:对职业种类有限制(许多商品对高危职业也不保险投保)。

人寿保险五大基础知识

(三)重大疾病险又称之为大病保险。 可是重大疾病险并不是看病钱,其具体功效是用于开展收益填补的。 离休的老年人和未满十八岁的小孩实际上针对重大疾病险并不是主要要求群体,必须购买重疾险的群体是这些为家中主要经济来源的人。 保险金额的明确与本人年薪紧密相接,保险金额最好是保证本人年薪的5倍,至少还要保证本人年开支的5倍。

优势:当合乎重疾保险条文时,不管是不是再次掏钱看病,一大笔钱全是按保险金额给到收益人的。

缺陷:销售市场上的重大疾病商品广泛含有存款义务的,因此满期保险费用和保险金额中间的杆杠广泛不高。

(四)寿险是最开始的中国人寿保险保险险种,是死亡/全残做为索赔标准的。 因此寿险一般状况下也是只能出示家中经济来源的优秀人才必须选购,而选购的保险金额挑选是按照本人的债务状况决策的。 这一债务并不是指我们基本了解的那类住房贷款、购车贷款,只是要包括爸爸妈妈孝养、养育儿女等有关的花费结转。 也就是保险行业常说的:”购买保险是一种责任与担当的反映”。 寿险便是具有这类功效的。 自然高收益群体寿险也有别的的操作方法。

优势:确保义务简易且可选择确保期内灵便。 在其中定期寿险胜在保险费用划算,确保期限内杆杠极高。 终身寿险胜在一定会取得保险金额,确保是一笔只赚不赔的交易,放到长周期里,由于有时间和利滚利的存有,因此杆杠也不是低的。

缺陷:定期寿险假如在确保期限内沒有出险,那么保险费用就纯消費没了。 终身寿险假如彻底保证所必须的保险金额,保险费用的开支相对性都较为高。

(五) 年金保险更像我们在金融机构或是股票基金债卷企业买的投资理财商品。 年金保险的精准定位有几大作用:一是用于给儿女储存做为教育金保险,二是给自己储存作为养老保险金。 年金保险的优点和薄弱点实际上是功效在同一个点上的,便是時间和利滚利。

优势:盈利平稳,强制性存款,時间充足长得话,复利计息非常可观。 核保比较宽松。

缺陷:由于必须時间,因此不建议随便转出,也就是某种意义上讲,一大笔钱缺失了其协调能力。

综上所述便是能够配备保险险种的基本详细介绍,针对人体指标值身心健康的状况下,配备次序是医疗保险、意外保险、重大疾病险、寿险、年金保险。

系统规则要明确

个人交易员一枚,股、期、币、汇韭菜交易员!关山难越,不怜失路之人,网路相逢,不近他乡之客。打造一套系统,一定要记住:“规则要明确,不能模棱两可。”一旦模棱两可,就会陷入一定的绝境,系统不完善,就会产生很多的不确定性。模棱两可的系统,一般都是表现为复盘全对,未来全错。理念很牛逼,实战就懵逼。什么是模棱两可?锤子财富2023-07-28 01:09:510000财富观察 莫让“中国式”P2P平台步国产奶粉后尘

在互联网金融蓬勃发展、成为热门投资渠道的同时,问题也随之而来。如果想要在互联网金融投资理财,那么肯定要先了解一下其中的常识,那么互联网理财的便捷服务,让越来越多的人更愿意到网络上理财,不仅有效的节省了时间和精力,还节约了成本,最重要的是收益还高。锤子财富2020-09-07 16:57:520000什么是外汇套利交易,外汇套利是真是假?

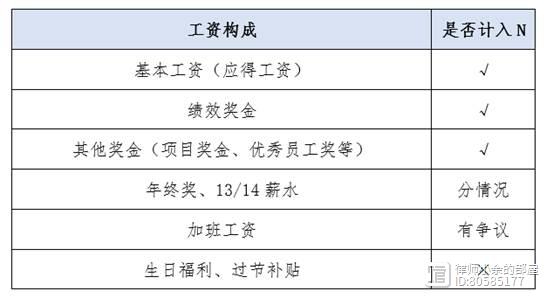

什么是外汇套利交易,它有什么特点呢?外汇套利是真是假?在外汇交易市场里,存在各种不同的交易方式,套利交易就是其中的一种。那么什么是外汇套利交易,它有什么特点呢?外汇套利是真是假?锤子财富2020-12-03 18:16:590009一图看懂!N 1是否包括年终奖、加班工资、13薪、绩效?

N1的1指的是“代通知金”,也就是说如果单位没有提前30天通知解除合同,就需要多支付一个月的工资作为代通知金。如果提前30天通知了,就不需要支付。那么这里的N,到底怎么计算呢?是税前工资还是税后工资、是否包括年终奖、加班工资或者13薪水呢?见下图:首先,N是劳动者应得工资,而不是实发工资。应得工资就是没有扣除五险一金和个税的工资,实发工资就是扣除五险一金和个税后到手的工资。锤子财富2023-07-27 22:28:150001买基金被割韭菜?你应该好好看看这些电影!

买基金已经成为了时下的一股热潮,许多年轻人的主要理财手段就是买基金。夜晚来临,当基金变绿时,基民们把手机朝上,便有可能在繁华的都市上空看到灿烂的极光。(手动狗头锤子财富2023-07-27 21:54:140000