基数效应减弱、修复动能放缓,5月经济数据走势如何

中国经济在一季度实现强劲复苏之后,4月份经济数据不及预期。随着基数效应减弱和修复动能放缓,5月份经济数据表现如何,成为市场关注的焦点。

国家统计局将于6月15日发布工业、消费、投资等数据。中国人民银行也将于近期发布社融、信贷等金融数据。机构预计,上年同期疫情形势好转导致低基数效应减退,5月主要经济增长数据同比表现或有回落。

第一财经研究院发布的最新一期“第一财经首席经济学家信心指数”为50.27,连续三个月下滑,但仍高于50荣枯线。经济学家们认为,经济存在一定下行压力,未来一个月虽然仍将呈持续复苏的扩张态势,但后续支持政策需要进一步跟进。

多位专家对第一财经分析,国内经济复苏斜率进一步放缓,国内有效需求不足,生产、投资和消费复苏内生动力不强,恢复和扩大需求是当前经济持续回升向好的关键所在。在政策助力和内生动能的修复下,三季度开始经济复苏成色有望逐步改善。

工业生产偏弱

参与第一财经首席调研的经济学家对5月工业增加值同比增速预测均值为4.53%,低于上月5.6%的公布数据。

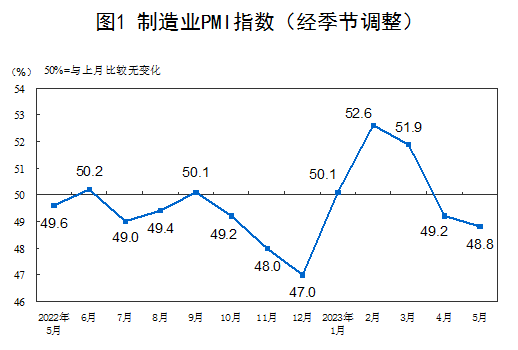

从先行指标来看,5月份中国制造业采购经理指数(PMI)为48.8%,比上月下降0.4个百分点,连续2个月运行在50%以下。市场需求不足带动企业生产活动放缓,企业原材料采购量也相应减少。5月份生产指数为49.6%,较上月下降0.6个百分点,在连续3个月运行在扩张区间后落至50%以下。

兴业银行首席经济学家鲁政委预计,5月工业增加值或呈现回落态势。一方面下游房地产销售再度出现放缓,疫情期间积压的需求或已释放完毕;另一方面部分工业品如动力煤在供需错配的情况下价格出现显著下跌,甚至部分矿区因仓库容量问题影响当期生产。预计5月工业增加值同比或回落至3.8%,较4月当月同比下降1.8个百分点。

华创证券首席宏观分析师张瑜预计5月工业增加值同比增长5.4%,对应的两年平均增速为3%。当下工业生产的主要压力来自去库存。5月工业品价格通缩压力加大,国家统计局制造业PMI库存相关指标持续下行,显示工业企业产成品库存去化依然较快,生产仍偏弱。

中信证券研报称,高频数据显示,截至2023年5月31日,5月份日均粗钢产量、螺纹钢产量较去年同期分别下降7.10%和10.67%,247家钢厂高炉开工率较去年同期下降0.96个百分点。考虑到去年同期的低基数因素,预测2023年5月份工业增加值同比增速在4.0%左右。

消费需求持续释放

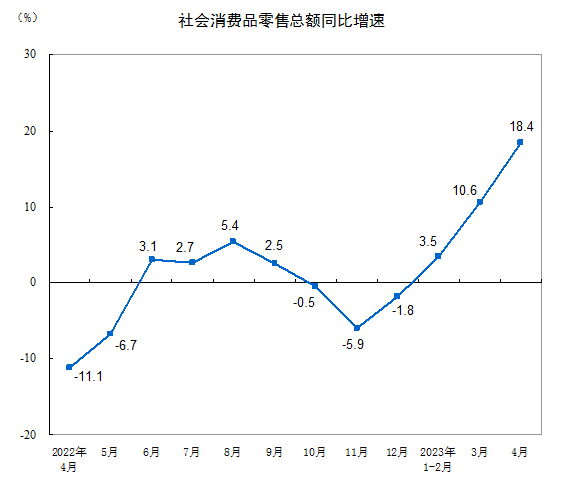

消费方面,参与第一财经首席调研的经济学家对5月社会消费品零售总额同比增速预测均值为12.95%,低于上月公布值(18.4%)。多家机构认为,由于经济重启推动的第一轮线下消费反弹可能已经见顶,5月消费增速或同比回落。

植信投资研究院院长连平表示,随着经济复苏进程的深入推进和消费场景的逐步增多,5月消费需求持续释放。市内外出行场景完成修复;运输物流恢复情况良好;“五一黄金周”交出亮眼消费答卷。地产销售明显回升;汽车销售持续向好。但青年失业率上升和收入恢复有限也对消费增长产生一定制约,预计5月社零同比增长15%。

中金公司研报指出,在“五一”节日效应带动下,5月线下服务消费较为旺盛,虽然购买力恢复慢于人流量回暖,但总体消费呈温和改善趋势。假期后疫情的二次感染情况有所抬头,不过从通勤、迁徙、航班等高频数据看,线下活动受到的影响暂不明显。4月社会消费品零售总额季调后环比增速回落,对应的是防疫措施调整后的需求集中释放后的短暂透支,具有阶段性,内生动能恢复的过程或仍将延续。综合来看,中金预计5月社零同比增速在14.5%左右,主要是基数抬升带动增速回落,剔除基数因素后的社零增速将好于4月。

汽车是消费的大头,约占社会消费品零售总额的十分之一。中国汽车工业协会日前发布数据显示,5月份,我国汽车产销分别完成233.3万辆和238.2万辆,环比分别增长9.4%和10.3%,同比分别增长21.1%和27.9%。前5个月,汽车产销分别完成1068.7万辆和1061.7万辆,同比均增长11.1%。

中汽协副秘书长陈士华表示,近期生态环境部等5部门联合发布了《关于实施汽车国六排放标准有关事宜的公告》,有助于市场稳定。“五一”假期,多地推出购车促销措施,举办汽车消费节、汽车嘉年华等营销活动,助力市场需求温和回暖。

上年同期产销基数较低也是重要原因之一。乘联会秘书长崔东树分析,今年前5个月,车市零售呈现逐月环比持续上涨的良好态势。3月份以来,车市促销热度逐渐消退,消费者观望情绪得以缓解,加之近期车企推出大量新品和低价新款,推动消费需求释放。

投资增速或将继续放缓

参与第一财经首席调研的经济学家对5月固定资产投资增速的预测均值为4.5%。今年以来重大项目加快开工建设、基建投资稳健增长,但受制造业投资改善乏力、房地产开发投资仍在下降的拖累,投资增速或将继续放缓。

民生银行首席经济学家温彬表示,基建投资预计由1~4月的8.5%回落至7.8%左右。制造业投资预计由1~4月的6.4%回落至6.2%左右。1~4月制造业企业利润总额同比降幅仍高达-27.0%,再加上内外需收缩、产能利用率偏低、产能过剩趋于严峻等因素,预计制造业投资扩产意愿仍然偏弱。

北大国民经济研究中心发布的报告显示,全球经济低迷,有效需求不足抑制了企业的扩大再生产。中国人民银行统计的企业家调查问卷显示,一季度,国内订单指数和出口订单指数分别为42.9、39.5,均处于低位。受工业企业利润下滑影响,制造业投资增速或进一步下滑。1~4月份,全国规模以上工业企业利润同比下降20.6%,其中制造业利润同比下降27.0%。

房地产投资依然是拖累投资的主要因素。海通证券表示,从领先指标来看,4月以来地产成交回落,销售端或将对地产投资有一定影响。基建投资或仍对经济增长起支撑作用,但水泥出货率、石油沥青开工率等都处在历年同期低位,显示基建投资也需更多政策推动。综合来看,预计1~5月投资累计同比增长4.1%。

财信研究院副院长伍超明认为,总体看,目前房地产市场处于筑底阶段,投资增速有望逐步企稳。结合疫情过峰消退、前期货币金融和因城施策等政策效应显现,房地产市场全年趋稳是大概率事件。但在家庭资产负债表受损、预期扭转需要时间等因素的综合影响下,此轮房地产市场的恢复时间可能长于以往,回升斜率也低于往年,房地产投资增速不易高估。

受邀参加首届上海碳博会主题圆桌访谈 泰森中国分享可持续农业实践

(2023年6月11日,上海)6月11日,首届“上海国际碳中和技术、产品与成果博览会”在上海国家会展中心正式开启,展会以“走向碳中和之路”为主题,聚焦绿色低碳技术、产品和成果推介,是中国首个以“碳中和”为主题的博览会。泰森食品中国区数字化转型高级总监陈源女士应邀参加在展会期间举行的“一份菜单背后的可持续逻辑”主题圆桌访谈,介绍了泰森中国数字化转型助力可持续农业发展的实践分享。锤子财富2023-06-11 21:57:560000企业债纳入公司债管理体系后,首单房地产企业债券在上交所发行

这也是继北京保障房中心近期成功发行用于保障房领域的公司债券之后,交易所债券市场支持“三大工程”建设的第二单落地项目。企业债券纳入公司债券管理体系后,首单房地产企业债券在上交所发行。11月21日,建发房地产集团有限公司(下称“建发房产”)在上交所簿记新一期优质企业债券“23建房G2”,募集资金中部分将用于厦门市安置房项目建设。0000外资热议中国经济复苏,将从这些方面寻找超额收益

外资怎么看“中特估”?近半年来,中国重新开放,经济逐步复苏,A股市场震荡上扬。2023年,国际资管巨头进军中国公募市场的步伐也加速。那么,站在当前的时间点,外资如何看待中国的经济复苏和投资机会?0000盲盒经营新规来了!不得向未满8周岁未成年人销售;贾跃亭被限消;海底捞回应8块钱生菜仅2片丨早报

第一财经每日早间精选热点新闻,点击「听新闻」,一键收听。商务部:全力落实推动外贸稳规模、优结构政策措施从商务部获悉,商务部新闻发言人束珏婷表示,整体看,今年中国出口面临的挑战和机遇并存。目前商务部正会同各地方、各相关部门,全力落实推动外贸稳规模、优结构的政策措施,重点做好四方面工作。(证券时报)国家发改委:进一步研究实质性支持举措分担生育养育教育成本锤子财富2023-06-16 07:05:290000以数字化服务助力扎牢社会保障网 光大社保云缴费2024年服务用户突破1亿户

“以前都需要找年轻人帮忙来缴费,现在可以用云缴费藏语版小程序自己缴社保,非常方便。”家在拉萨的多吉老人欣喜地说到。便捷线上缴费的背后,正是光大银行推出的“社保云缴费”服务。社会保障是人民生活的安全网,是社会运行的稳定剂。党的十八大以来,我国社会保障体系建设进入快车道;二十届三中全会进一步要求,要切实保障和改善民生,扎牢社会保障网。0000