林伯强:欧盟碳边境调节税如何影响中国高碳行业丨能源思考

欧盟碳边境调节机制法案(CBAM)于5月17日起正式生效。欧盟决心通过CBAM减少碳泄漏风险,并提高欧盟本土高碳产业的竞争力。该机制旨在解决欧盟碳泄漏风险不断升高的问题,避免高碳排放但受监管水平较低的外国生产商抢占欧盟市场,同时防止欧盟本土生产商将生产转移到监管水平更低的国外市场。预计后续其他发达国家会跟进。

CBAM政策在覆盖行业、排放核算、价格机制、实施时间四个方面值得关注。

第一,欧盟CBAM的覆盖行业为钢铁、水泥、铝、化肥、电力、氢,以及特定条件下的相关下游产品(如钢铁制成品螺钉和螺栓等)。在过渡期内,欧盟也会考虑纳入其他有碳泄漏风险的产品(如塑料制品等)。

第二,CBAM只核算产品的直接排放,即在生产过程中直接产生的二氧化碳排放,未来可能纳入间接排放(如生产过程中使用电力导致的间接排放)。

第三,CBAM计划于2023年10月开始实施。具体时间线上,2023年至2025年为过渡期,在此期间只需进行排放申报,不收取费用,2026年起全面征收相关费用。

第四,欧盟将为CBAM进口商品专门设立碳配额市场,该配额市场的价格将会与欧盟碳市场挂钩。

在短期内,即2026年之前的过渡期内,欧盟CBAM对我国的贸易影响有限。欧盟CBAM在初期仅纳入钢铁、铝、水泥、化肥等行业,而我国出口欧盟产品以钢铁和铝产品为主,对欧盟出口化肥、水泥、氢气总量较小。依据欧盟CBAM文件中覆盖产品的相应税则号进行查询,估计2022年我国对欧盟出口的钢铁产品总额约为150亿欧元,铝产品总额为45亿欧元,而化肥、水泥、氢气三类产品总额仅为3亿欧元左右。总结来说,欧盟CBAM前期覆盖的初级产品并非我国对欧盟出口的主力产品。因此,短期来看,欧盟CBAM对我国高碳行业的影响有限。

中长期来看,由于能源消费主要集中在工业,能源结构低碳转型需要比较长的时间,我国制造业的高碳排放趋势还将持续,欧盟CBAM将显著增加我国高碳行业的出口成本。在过渡期结束后(即2026年以后),欧盟有可能扩大CBAM的征收范围,将塑料、有机化学品和有色金属等行业纳入监管范围。同时,CBAM可能会将间接排放纳入征税范围,这对于电解铝等能耗高的行业,其碳成本可能大幅增加。

此外,长期来看,CBAM在全球的实施可能会加快绿色贸易壁垒的兴起,发达国家可能进一步尝试出台类似的绿色贸易壁垒政策,限制我国等新兴经济体的发展。除了欧盟,美国、英国和加拿大等国家也开始跟进,如探索碳关税等政策,以保护本国高碳产业的竞争力,比如美国的制造业回归显然需要政策保护。由于我国制造业核心竞争力来自于全产业链竞争力,高耗能行业是我国竞争力的重要一环,碳边境调节税的潜在影响不容忽视。

鉴于碳边境调节税对中国制造业竞争力的重要影响,我国需要提前布局应对。我们提出以下四方面建议:

第一,完善全国碳市场,扩大行业覆盖范围,利用完善的碳交易机制和显性碳价来推动高碳行业转型。欧盟CBAM会考虑进口产品所在国家的显性碳价,从而兼顾他国商品已经负担的碳排放成本。目前,我国碳市场仅覆盖了电力行业,尚未将钢铁、有色金属、石化等高耗能行业纳入其中。为了提升显性碳价的可信度,应该尽快将碳市场的覆盖范围扩大至欧盟CBAM所覆盖的行业,并利用显性碳价机制来引导这些行业转型。此举可以降低我国出口商面临的欧盟碳关税成本,减轻欧盟CBAM的不利影响。

第二,加强排放数据监测,建立全面的排放核算体系。目前我国高碳行业的碳排放统计体系尚不完善,基于排放因子的核算方法偏误相对较大。因此,亟须建立完善的碳监测与核算体系,提供高质量的碳排放数据。建议对各高碳行业的二氧化碳排放量开展实时、全面的监测评估。具体来说,应该加快国内排放监测体系建设,以全国碳市场为主要框架,通过对企业的实时排放监测,形成可追溯的实时碳排放数据,同时引入碳排放数据的外部核查机构,提升与保障数据的准确性和及时性。此外,如存在企业篡改数据、故意造假的行为,应该依法对其从严处理。从现实情况来看,目前将所有相关高碳企业纳入排放监测体系可能存在困难,建议前期可以通过企业试点的方式,先摸清CBAM覆盖行业的大致排放情况。例如,选择部分具有代表性的钢铁企业、铝企业开展碳排放试点监测。

第三,从长远来看,欧盟CBAM将可能包括各类产品的间接排放,其中主要涉及电力生产中产生的碳排放。因此,鼓励高耗能行业,如电解铝行业,积极采用绿色电力能够有效减少间接排放带来的碳成本。

目前企业采购绿色电力面临两个主要问题。首先,绿色电力的溢价较高,且绿色电力市场缺乏长期购电协议。这一成本问题导致企业购买绿色电力的意愿减弱。为解决这一问题,需要建立长期稳定的绿色电力购买机制,以降低企业采购绿色电力的成本。

其次,绿色电力需求主要集中在东部沿海发达地区,而供给主要集中在西部地区。这使得企业对于跨省、跨区绿色电力的交易需求非常迫切。然而,由于电力市场改革进展较慢,省际绿色电力交易仍面临巨大挑战。就目前的现实情况而言,在短期内,企业自建分布式新能源电站,如屋顶光伏系统等,是相对可行的解决方案。这种方式具有建设难度小、经济性好等优势。然而,从长远的角度来看,仍需要加快电力市场改革进程,推动绿色电力的跨省交易。另外,为了实现可持续发展,还需要提前规划高耗能产业的地理布局,将高耗能产业转移到中西部地区的大型清洁能源基地。

第四,在面对欧盟CBAM时,高碳企业需要考虑以下三个关键问题。

首先,企业应该努力通过世界贸易组织来反映自身的正常利益诉求,合理利用贸易规则,对欧盟CBAM的不合理之处进行反映,积极争取合理权益。

其次,企业需要重新评估未来市场战略。在短期内,可以通过降低排放强度、开拓其他市场等多种方式规避CBAM的不利影响,中长期内应积极转型为绿色低碳产品。

再次,企业应尽早建立完善的产品级温室气体管理体系,包括产品碳足迹核查和供应链管理等,以满足CBAM对信息披露和报告的要求。由于欧盟CBAM与碳市场的具体规则较为复杂繁琐,温室气体核算与管理的方法也比较复杂,存在较高的技术门槛,因此,企业应进行相关人员、知识和技术储备,以便能够合理、从容地应对欧盟CBAM的挑战。

(作者系嘉庚创新实验室首席科学家、厦门大学中国能源政策研究院院长)

上海迪士尼恢复年卡销售,全新年卡1399元

上海迪士尼乐园宣布,恢复年卡销售。此前,上海迪士尼乐园暂停了年卡销售,只有手持尚在有效期内年卡的游客可以续卡,否则就暂时无法购买新的年卡。此举当时被业界认或许是年卡游客比例过高,属于不利于收益的门票结构。0000秦刚:推动国际社会形成解决乌克兰危机的最大公约数

中国同中亚国家对乌克兰危机的看法和立场相近。我们愿继续同包括中亚国家在内的各方共同努力,积累共识,推动国际社会形成解决乌克兰危机的最大公约数。2023年4月26至27日,国务委员兼外长秦刚在西安同来华出席中国—中亚外长第四次会晤的五国外长们就当前国际和地区热点问题深入交换意见,就乌克兰危机阐述了中方立场。0000罗永浩喊话董宇辉;孟羽童回应被董明珠怒斥;网传蔚来携程联合活动品鉴白酒后试驾,北京交警回应丨大公司动态

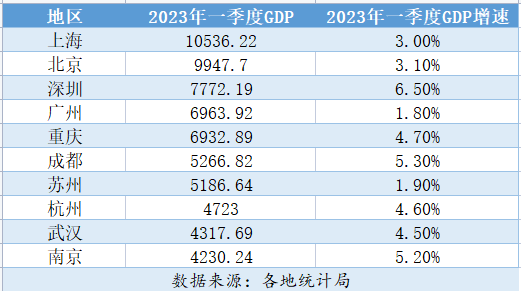

第一财经每日精选最热门大公司动态,点击「听新闻」,一键收听。【互联网】微信将开展整治短视频信息内容导向不良问题专项行动0000十强城市一季度GDP出炉:深圳增速领跑广州垫底,成都超苏州

从总量来看,除北京、上海和深圳位居前三和南京位居第十的位置稳定外,三组六城出现座次反转,广州、成都和杭州分别超过重庆、苏州和武汉。4月30日,苏州市统计局发布数据显示,一季度苏州实现地区生产总值(GDP)5186.64亿元,同比增长1.9%。至此,GDP十强城市一季度经济数据全部出炉。锤子财富2023-05-04 20:11:040000基金研究员“改行”跑外卖:小私募出清,行业中场洗牌

私募门槛大幅提升。手握CFA证书也未能让汪成如愿再就业。私募行业处于草莽扩张期时,曾吸纳了许多初出茅庐的年轻人。前私募从业者汪成(化名)即是如此。根据他总结,二本毕业后自己能进入私募行业,“95%靠机遇、靠运气”。但是当私募行业逐步规范,小型私募逐渐退出历史舞台后,那些曾经享受时代红利,但学历、履历未达到行业标准的年轻人,多数也和其所在机构一起退出。锤子财富2024-06-27 20:03:110000