再保险国际板启动背后:中国境内商业险费率与全球走势分叉

再保险国际板的启动正值全球承保能力“再布局”的窗口期,类似风险在境内外的费率差较大使得境外保费有向境内分保的需求。

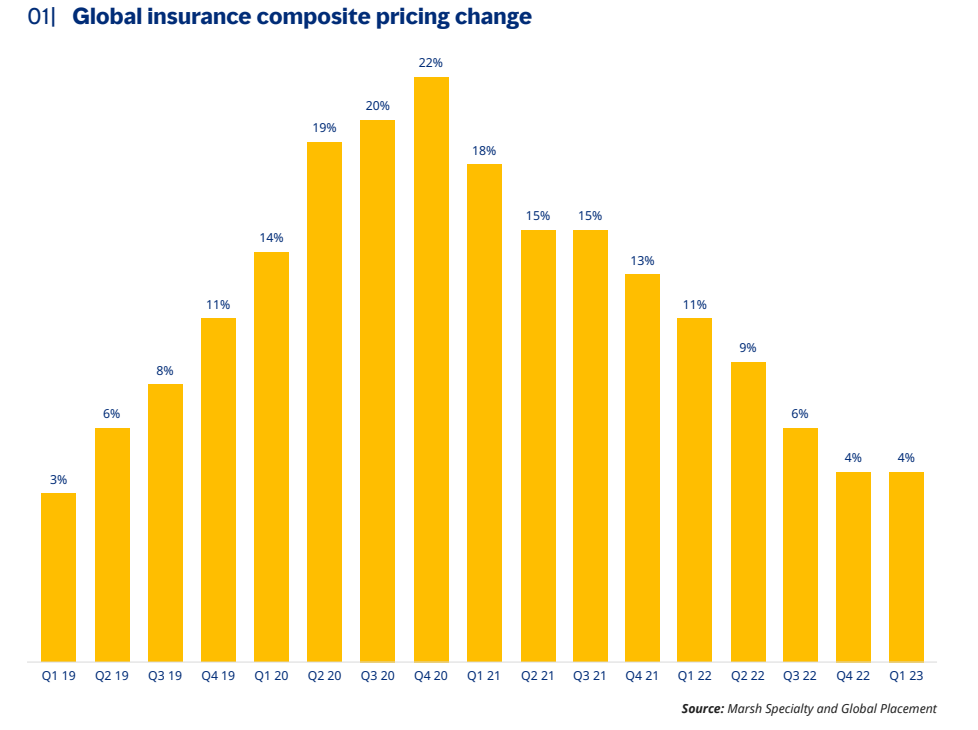

近日,全球保险经纪(Marsh)公布一季度全球保险市场指数(下称“指数”),披露了中国境内和全球市场商业保险费率的走势差别。

全球商业险费率连续22个季度走高

指数显示,全球商业保险价格在2023年第一季度环比上涨了4%,涨幅与2022年第四季度持平,已连续22个季度走高。

来源:达信2023年一季度全球保险市场指数

从指数所披露的商业保险四大业务线来看,除了财务及专业责任险费率略有下降之外,其他三大险种财产险、网络风险保险以及意外责任险均呈现了不同程度的上升,其中前两者的费率环比呈现10%及11%的两位数涨幅。

具体来说,2023年一季度,全球大多数地区的财产险价格都有所上涨,其中美国居首,上涨17%,高于上一季度11%的涨幅。平均而言,财产险的价格在2023年第一季度上涨10%,高于2022年第四季度7%的涨幅。

另外,全球最大网络风险保险市场表现尤为突出,美国和英国的网络风险保险价格分别上涨了11%和10%,而上一季度这两个市场的涨幅分别高达28%和34%。意外责任险的价格则上涨3%,与上一季度持平。

与之相反的是,全球财务及专业责任险的价格已连续三个季度下行。受到美国和英国费率进一步走低的影响,全球财务及专业责任险的价格在2023年第一季度平均下跌5%,而上一季度下跌6%,跌幅有所收窄。这一险种的费率连续下降也使得近几个季度全球商业险的总体费率环比增速趋于平稳,从2020年第四季度22%的最高峰下降到连续两个季度的4%。

中国境内商业险费率与全球走势分叉

“因为疫情、地缘冲突、通胀等因素,全球直保和再保的费率近几年一直处于上升通道。相对而言,我国境内市场费率水平相对平稳,因此目前类似风险在境内外的费率差较大。”一名再保险公司高管对第一财经记者表示。

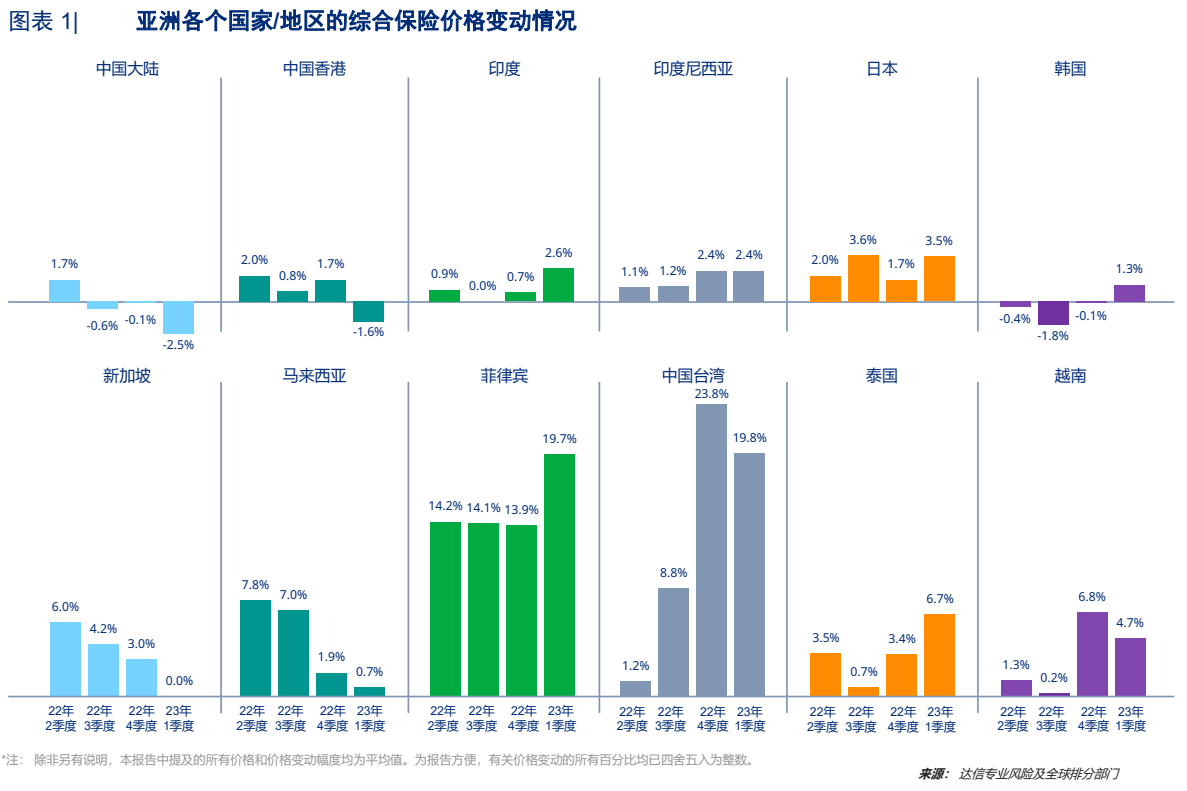

指数显示,从地区来看,2023年一季度全球商业保险价格环比涨幅在拉美和加勒比地区是最高的,达到8%。相对而言,亚洲地区则最低,仅增长了1%,较上一季度2%的涨幅继续放缓,其中中国地区最近三个季度均呈现环比略下降的态势,今年第一季度更是下跌2.5%。

从四大细分险种来看,中国地区第一季度除了在网络风险保险的费率上环比持平之外,在财产险、意外责任险以及财务及专业责任险三大分类下,费率均有2.4%~3%的环比降幅。

“造成中国境内保险费率走势和境外市场不一致的因素很多,有宏观经济因素上境内外通胀环境的不一致,也有细分险种的市场差别,例如网络风险保险在我国发展还非常初期,自然不会有太大涨价。又如意外险市场在国内竞争非常激烈,那费率自然也上不去。但像董责险,在新《证券法》的背景下就会有量价齐升的情况。”一家外资财险公司负责人对第一财经记者表示。

从亚洲保险市场的整体费率走势来看,指数显示,意外责任险是商业险四大细分险种中唯一与中国市场一样呈现费率环比下降态势的险种,降幅达2%,高于上一季度1%的跌幅。

达信分析称,责任保险公司希望在第一季度涨价;然而,无论是从国内还是国际市场来看,承保能力都保持充裕,因而导致激烈的竞争,使费率在保险期满之前一直保持稳定,在某些情况下甚至有所下降。同时,亚洲工伤保险和机动车责任保险的价格具有竞争力且保持稳定,在某些国家甚至出现降价。

而巨灾风险方面,则是境内外保险公司均会碰到的挑战。达信表示,对于亚洲大多数保险公司而言,一月份的自然巨灾合约再保险续转充满了挑战,自留额水平和定价都受到影响。保险公司寻求降低风险,连带营业中断保险、网络风险保险等险种的承保范围也受到限制。

对于亚洲的董责险市场而言,指数则显示,董责险的价格在第一季度趋于稳定,大多数非美国风险可获得最高10%的价格优惠,这是因为更多承保能力流入市场,为美国上市公司的董责险业务提供了支撑。

承接境外保费,国内险企也需修炼内功

境内外类似风险的费率走势差异无疑意味着全球承保能力“再布局”窗口期的到来。因此,无论是国内保险公司还是众多外资再保险公司对再保险国际板均充满期待。

前期再保险国际板的筹备期就可以看出国内的大型财产险直保公司、再保险公司及中介机构对国际板的兴趣。据了解,人保财险、太保产险、平安产险、国寿财险、中再产险、慕尼黑再保险、前海再保险、五洲经纪、江泰再经纪、达信经纪和韦莱经纪等多达22家保险机构参与共建了国际再保险业务平台。

不过,也有业内人士提醒,在进行跨境分入业务时,也应关注开展国际业务所面临的风险,海外的巨灾风险往往导致更高的保险赔付,同时海外的通货膨胀风险也可能引起今后赔付责任的增加,保险公司要做好相应的风险管理,避免过高的海外风险暴露对业务的正常经营造成不利影响。在拓展海外市场,吸引境外保费的过程中,国内的财产险公司也要在专业和精细上继续修炼内功。

“目前全球商险公司正处于发展的十字路口,并面临持续的长期挑战:高通胀、利率波动、净零转型、不断演变的风险性质、持续收紧的承保能力以及收缩的劳动力市场,其中很多也正是当下中国财产险行业转型过程中面临的难题。但与此同时,中国财产险行业也正处于战略机遇期。”麦肯锡表示。

综合业内人士观点,中国险企还需要避免同质化竞争,打造自身独特优势,塑造专业化品牌形象和价值主张;同时,新兴风险不断产生,险企需要开发创新解决方案,并深入研究不同风险,加强对全球风险的识别和管理,避免分入了“坏业务”;最后,中国商险人才短缺更为严重,攫取“人才红利”成为险企制胜未来的关键,在进军国际分入业务时,险企需重视引进在某些特殊领域有专长的再保险人才或专业团队。

欧阳明高:警惕全固态电池颠覆性风险,液态电池应用周期至少还有20年

欧阳明高认为,人工智能正在改变材料研发范式,将大幅加速全固态电池研发速度,固态电池2030年有望实现产业化。锤子财富2024-01-23 20:35:450000上交所修订发布指数基金开发指引

将非宽基股票指数产品开发所需的指数发布时间由6个月缩短为3个月。8月10日,上交所修订发布《上海证券交易所基金自律监管规则适用指引第1号——指数基金开发》,并自发布之日起施行。将非宽基股票指数产品开发所需的指数发布时间由6个月缩短为3个月。《指数基金开发指引》第四条修改为:“基金管理人拟开发指数基金并在本所上市交易,其标的指数为非宽基股票指数的,应当符合下列要求:0000沪市371家公司已披露“提质增效重回报”行动方案,覆盖市值约10万亿元

上市公司作为资本市场之基,对于如何进一步提高上市公司质量,沪市公司各归其位、各尽其责,从方案设计上明确体现投资者优先,建立提升投资价值内部长期机制。3月11日(截至6点),沪市有7家公司发布提质增效重回报行动方案。截至目前,371家沪市公司披露“提质增效重回报”行动方案的公告,其中民企298家,央国企及公众企业73家,覆盖市值约10万亿元。以投资者为导向强本强基0000去年涨超15%,黄金2024年还能延续迅猛涨势吗

1月是黄金传统强势月。沉寂多年的黄金在2023年表现亮眼。纵观全年金价趋势,去年11月出现“V”型走势后,去年12月上旬一度上摸2146.79美元,创出历史新高,截至2024年1月2日午间仍稳稳地站在2000美元上方。锤子财富2024-01-02 15:22:210000涉不当排污 英国最大水务公司可能面临巨额罚款

泰晤士水务负责供应大约四分之一英国家庭的用水,上亿英镑的罚款额相当于该公司相关业务营收的9%,仅稍低于自来水管理局规定的10%营收额罚款上限。英国自来水管理局当地时间6日通报,经调查认定,全英最大用水供应商泰晤士水务公司涉处理污水不当、造成环境污染,拟处以1.04亿英镑(约合9.43亿元人民币)罚款,接近顶格处罚。0000