MLF降息“靴子落地”,LPR或非对称下调,对市场影响如何?丨火线解读

6月MLF降息如期而至。

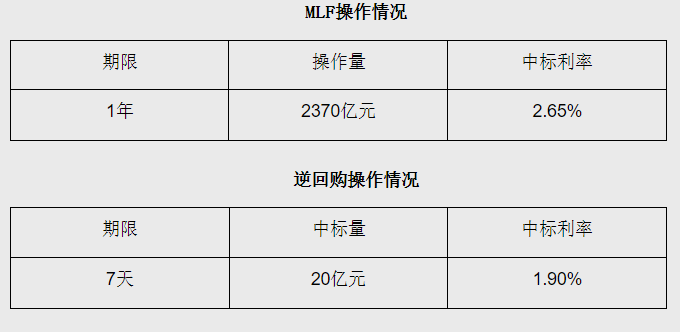

人民银行6月15日公告称,为维护银行体系流动性合理充裕,2023年6月15日人民银行开展2370亿元中期借贷便利(MLF)操作和20亿元7天期逆回购操作,其中,MLF利率下调10个基点至2.65%,7天期逆回购利率为1.90%。Wind数据显示,当日20亿元逆回购和2000亿元MLF到期,实现净投放370亿元。

在此次MLF降息之前的6月13日,7天逆回购利率、常备借贷便利(SLF)隔夜、7天期、一个月期品种利率,均下调10BP。

浙商证券认为,在6月高频数据的进一步走弱和存款利率“小步快走式”调降背景下,市场期待更多刺激政策逻辑。降息或为政策静默期画上“句号”,但调降原因或更多出于提升市场信心,引导市场预期考虑。

MLF降息符合预期

本月MLF操作利率为2.65%,较上月下调0.1个百分点,为2022年8月以来首次下调。

东方金诚首席宏观分析师王青认为,本次政策性降息过程启动,主要有两个原因:一是二季度以来经济修复动力稳中偏弱,楼市也再度出现转弱势头,需要货币政策适度加大逆周期调节力度。二是近期物价水平明显偏低,其中1至5月CPI累计同比仅为0.8%(5月为0.2%),扣除波动较大的食品和能源价格、更能体现整体物价水平的核心CPI累计同比为0.7%(5月为0.6%),明显低于3.0%左右的温和通胀水平。这为适度下调政策利率提供了空间。

中信证券首席经济学家明明表示,MLF降息符合预期,是之前7天期逆回购利率下调后的顺势下调。本期MLF“量增价降”,说明央行加强逆周期刺激,以支持宏观经济复苏。

光大银行金融市场部宏观研究员周茂华也认为,MLF“量增价降”续做,符合预期,跟随逆回购利率调降,保持逆回购利率与MLF利率利差平稳,畅通货币政策向实体经济传导。

LPR或非对称下调

王青认为,6月MLF操作利率下调后,当月两个品种的LPR报价也将跟进下调。

“自2019年8月LPR报价改革以来,在此前5次MLF操作利率下调过程中,当月LPR报价均跟进下调。考虑到当前企业贷款利率已处于历史低点,且明显低于居民房贷利率,加之近期楼市再度转弱,6月1年期LPR报价和5年期以上LPR报价有可能出现非对称下调,即1年期LPR报价可能下调0.05个百分点,5年期以上LPR报价下调0.15个百分点。”王青预计,这将带动企业和居民贷款利率、特别是居民房贷利率更大幅下调。数据显示,2022年1年期LPR报价下调0.15个百分点,带动企业贷款利率下行0.6个百分点;5年期以上LPR报价下调0.35个百分点,带动居民房贷利率下调1.29个百分点。

光大证券固收团队指出,从历史经验上看,MLF利率常随OMO和SLF利率同向、同幅波动,这样有助于形成正常的、向上倾斜的收益率曲线。本月亦是如此,MLF利率如市场所愿地下行了10bp。当前我国经济景气水平有所回落,恢复发展基础仍需巩固,政策利率的接连下调非常明确地释放出了提振市场信心,加强逆周期调节,全力支持实体经济的信号。

该机构认为,LPR是在MLF利率基础上按照市场化方式加点形成的,MLF利率代表银行的平均边际资金成本。叠加前期存款利率下调、CD利率低位运行等因素,今年6月1Y和5Y以上LPR均可能有所下行。

对市场影响如何?

光大证券首席宏观分析师家高瑞东认为,对于股票市场而言,降息可降低实体经济融资成本,改善企业经营现金流;同时,低利率环境还可刺激公司投资和市场活动,改善市场风险偏好,短期内会对股市产生提振效应。但从中长期来看,降息对股市的影响,还是取决于降息落地后,实体经济景气的改善程度。对债券市场而言,调降政策利率,可引导市场利率进一步下行,从而打开国债收益率的下行空间。

浙商证券李超表示,降息对债市影响较为直接,6月13日公开市场逆回购操作降息后,10年期国债活跃券收益率迅速下行4BP至2.64%左右低位,在下半年或仍有降准、降息判断的基础上,预计债券市场的牛市行情值得期待。

“高·尚领域”大城已现 引领多元都会生活

交通便利、业态多元、潮流集聚的「高•尚领域」驶入发展快车道,迅速崛起为沪西北新地标。时至今日,人类已有半数居住在城市中,而这一数字仍在继续增长。城市是人类文明的结晶,是人类对美好生活的向往之地,它充满着魅力、机遇与可能性。锤子财富2023-12-24 21:11:260000韩国法院决定不批捕李在明;大英博物馆公布部分被盗文物类型;俄罗斯能源企业高管将随普京10月访华?外交部回应丨早报

第一财经每日早间精选热点新闻,点击「听新闻」,一键收听。二十届中央第一轮巡视完成反馈锤子财富2023-09-27 07:26:180000舒兰强降雨已致14人遇难、1人失联,常务副市长骆旭东等3人因公牺牲;河北省地震局:河北省近期发生5级以上地震可能性不大丨早报

第一财经每日早间精选热点新闻,点击「听新闻」,一键收听。促进民营经济发展国家税务总局发布28条便民办税举措8月6日,国家税务总局对外发布了《关于接续推出和优化“便民办税春风行动”措施促进民营经济发展壮大服务高质量发展的通知》,再推出和优化五方面28条便民办税缴费举措,重点聚焦支持民营企业为主体的广大中小微企业和个体工商户,促进新出台的一系列延续、优化、完善的税费优惠政策更好落实落细。锤子财富2023-08-07 07:06:280000糖尿病药物市场加速嬗变,国内胰岛素企业如何接招?

在胰岛素上市销售整整一百年后,全球糖尿病药物市场正悄然嬗变。3月份以来,礼来、诺和诺德、赛诺菲三大巨头先后宣布降低胰岛素在美销售价格,降幅高达65%~78%。这其中既有相关法案和诉讼的影响,也和GLP-1(胰高血糖素样肽-1)类新型降糖药的强势崛起不无关联。锤子财富2023-04-14 11:54:380000内蒙古阿拉善新井煤业有限公司露天煤矿“2·22”特别重大坍塌事故调查报告公布

内蒙古自治区阿拉善盟孪井滩生态移民示范区内蒙古新井煤业有限公司露天煤矿发生特别重大坍塌事故,造成53人死亡、6人受伤,直接经济损失20430.25万元。0000