东实股份营收依赖“东风系”燃油车,如何迎接电动化时代? | IPO观察

电动车的渗透率日益增加,部分品牌的燃油车生存空间岌岌可危,而对一些专注于燃油车供应链的汽车零部件企业来说,日子同样不好过。

作为热成型产品、制动踏板、座椅等零部件制造商,东实汽车科技集团股份有限公司(下称“东实股份”)递交了招股书,开始冲刺创业板上市,保荐人为国新证券。

东实股份收入依赖东风集团等燃油车客户,3月以来“东风系”各大品牌终端销售大幅降价,将会对东实股份产生怎样的传导效应影响?另一方面,招股书并未披露燃油车和新能源汽车占比,可能因此会遭遇监管部门重点问询;主要产品市场占有率在5%左右,跟主机厂缺乏议价能力,不过招股书并未披露产品的年度降价细节安排。

依赖“东风系”客户

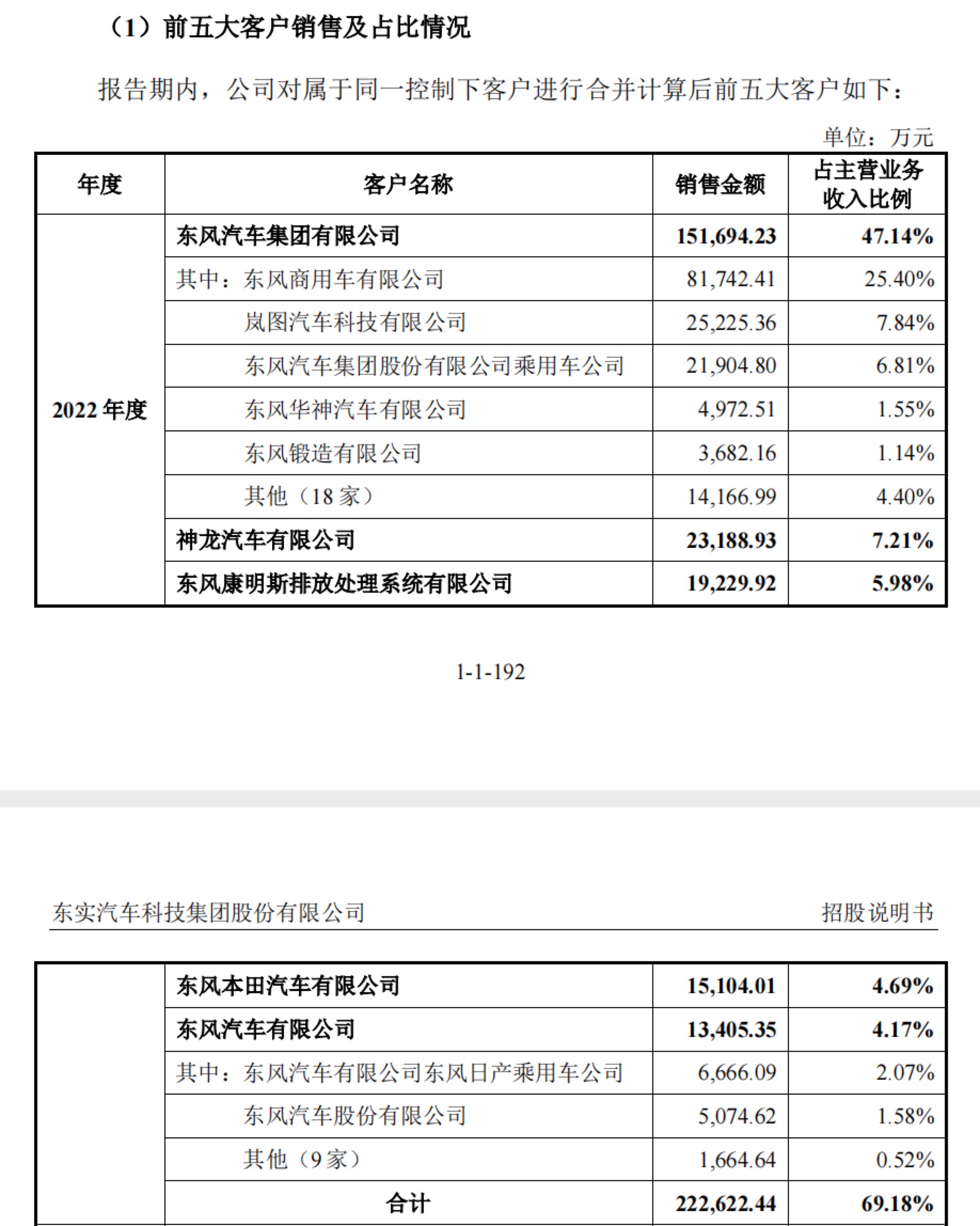

东实股份的营业收入高度依赖“东风系”等各大客户。

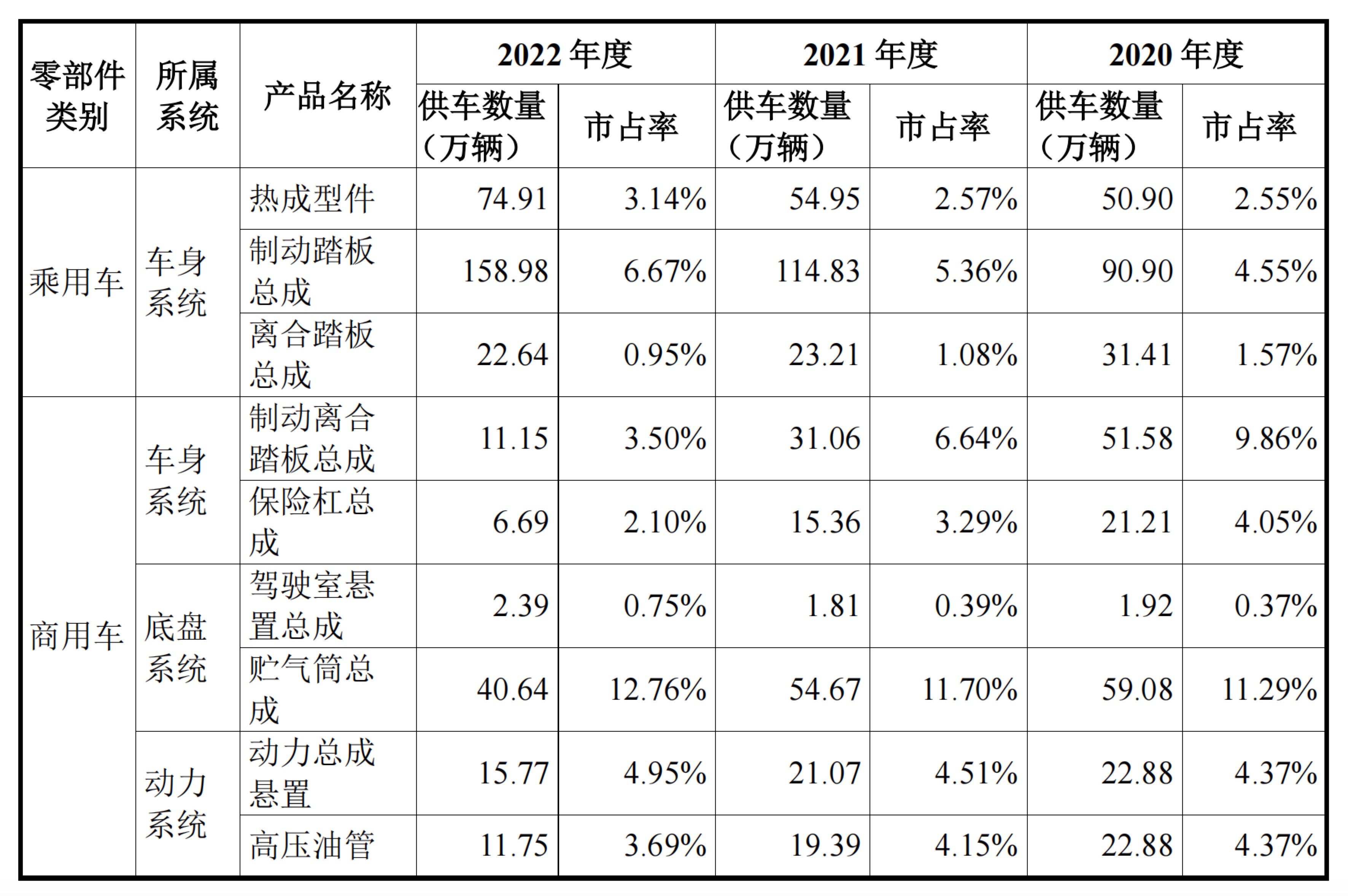

招股书称,东实股份“商乘并举”,围绕汽车车身、底盘、动力等三大系统已形成门类较为齐全、产业链较为完整的汽车零部件产业体系,并拥有一批专精特新的汽车零部件产品。在乘用车领域,公司热成型产品和制动踏板竞争优势明显,市场占有率不断提升;在商用车领域,公司产品保险杠总成、贮气系统总成、动力总成悬置、气缸垫、高压油管等行业领先。

同时,公司与全球知名的汽车零部件企业成立东风李尔、东风康明斯排放等合营公司,为整车厂商提供汽车座椅、发动机排放处理系统等产品。其中,东风李尔具备年产300余万套座椅的生产能力;东风康明斯排放是全球规模领先的独立商用车排放处理系统生产企业之一,自成立以来累计交付排放处理系统130万台以上。此外,公司参股设立的东风采埃孚商用车减振器生产规模位居全球行业前列。

2020年到2022年,东实股份对前五大客户(同一控制合并口径下)销售额占主营业务收入的比例分别为83.32%、79.20%和69.18%,公司客户较为集中,主要客户对公司业绩影响较大。数据显示,这些客户都是“东风系”旗下主要企业。

3月,湖北省联合多家车企推出政企购车补贴,东风系汽车成为补贴主要对象,包括东风本田、东风雪铁龙、东风日产、东风风神、东风标致等,补贴幅度最高9万元。大幅降价之后,销量依然出现下滑:东风集团股份(00489.HK)此前公告称:2023年1~5月累计汽车销量为76.64万辆,同比下降22.8%。母公司东风汽车集团有限公司1~5月累计汽车销量为87万辆,同比下降25.8%。

“对汽车零部件企业而言,每年降价其实属于汽车零部件行业惯例,一般年度降价幅度3%左右,也要根据市场情况重新商定。”有汽车零部件企业高管向第一财经记者表示,近日为抢占市场份额,部分车企通过降价促销刺激消费,导致汽车整车厂商的利润进一步下滑,有很大动机将成本压力传导给汽车零部件供应商。另外,国内汽车零部件市场的集中度相对较低,随着市场竞争加剧,利润空间将被逐步压缩,众多汽车零部件供应商在上半年都可能面临较大的业绩压力。

主要产品份额大约5%,未披露“年度降价”详情

招股书当中,东实股份并未详细披露跟客户之间的产品“年降”详细协议情况,也没有披露主要产品在燃油车和电动车之间的比例,按照过去汽车零部件拟上市公司的披露情况来看,这都很可能成为监管部门的重点问询。

“报告期各期(2020年到2022年),公司综合毛利率分别为15.41%、14.80%和15.27%。公司综合毛利率变动主要受产品销售价格、原材料和上游零部件供应商采购价格变动以及产品结构变化等因素的影响。近年来,公司积极开发新产品与新客户,深入推进精益管理,挖潜增效,提高生产效率。但如果公司上述措施不能抵御产品‘年降’影响以及原材料和人工成本的上升,同时,如果公司募投项目投产或新开发产品不能保持较高的毛利率,则公司主营业务毛利率存在下降的风险。”东实股份在招股书中表示。

招股书也称,发行人主要原材料为外购零部件及车用钢材铝材等,主要原材料占公司主营业务成本比重较大。报告期各期,公司直接材料成本占主营业务成本比例分别为77.96%、75.88%和 74.81%,材料成本占公司营业成本的比重较高,原材料价格波动对公司生产成本具有重要影响。

“尽管存在部分产品主要材料由客户指定采购,公司无需承担材料价格波动风险,且主要原材料价格大幅波动时,客户也会酌情考虑对产品价格进行调整,但整体来看,原材料价格波动的风险不能完全转移,毛利率仍会受原材料价格波动影响。”东实股份称。

在对燃油车发动机缸体生产商成都正恒动力股份有限公司等多家汽车零部件企业的问询函当中,监管部门提出如下要求:“补充说明主要客户是否与发行人约定年降安排,如是,请说明年降产品种类、降价幅度、执行期间及报告期内实际执行情况;区分年降产品、非年降产品列示各期收入及占比,并结合前述情况分析年降政策对发行人经营业绩的影响。”

东实股份的主要产品,包括热成型件、制动踏板等,市场占有率多数都只在5%左右,如此分散的行业格局,也让人担忧东实股份跟整车主机厂之间的议价能力。

未披露产品在电动车占比

东实股份并没有披露主要产品应用在燃油车和电动车之间的比例。

东实股份表示:公司在夯实传统燃油车产品和市场的同时,密切跟踪汽车工业发展动向,将公司战略发展脉搏与汽车产业发展大势紧紧贴合。近年来,公司与国内知名企业共同投资,在动力电池模组、驱动电机等领域积极布局,增强公司未来发展潜力和市场竞争力。

“发行人的主要产品在传统动力企业与新能源汽车市场的应用金额及占比,新能源汽车市场份额不断扩大对发行人经营业绩的影响”,关于产品应用范围,监管部门在对浙江斯菱汽车轴承股份有限公司等多家汽车零部件企业的问询函当中提到。

6月9日,中汽协发布2023年5月汽车工业产销情况,5月,汽车产销分别完成233.3万辆和238.2万辆,环比分别增长9.4%和10.3%,同比分别增长21.1%和27.9%。1~5月,汽车产销分别完成1068.7万辆和1061.7万辆,同比均增长11.1%。5月,新能源汽车产销分别完成71.3万辆和71.7万辆,同比分别增长53%和60.2%,市场占有率达到30.1%。1~5月新能源汽车产销分别完成300.5万辆和294万辆,同比分别增长45.1%和46.8%,市场占有率达到27.7%。

有资深投行人士向第一财经记者表示,预计在问询函当中,监管部门将会要求东实股份详细披露跟主要客户之间的年度降价协议,以及相关产品占营业收入比例,对毛利率变化的敏感度分析等;另一方面,考虑到电动车在国内市场渗透率已经达到三成,也会要求东实股份披露营业收入在燃油车和电动车产品应用的比例,以及应对电动化时代更详细的战略方案。

指数回来了!“中特估”行情延续,修复信心仍是关键

对于经济数据的担忧仍待消除1月25日,A股投资者迎来市场久违大涨。截至收盘,上证指数涨3.03%,创下2022年3月以来最大涨幅,重返2900点上方,收报于2906.11点;深证成指收涨2%,收报于8856.22点;创业板指收涨1.45%,收报于1720.78点。“中特估”概念领涨两市,金融、地产集体走强。0000小米辟谣网传汽车售价;盒马回应一氧化碳泄漏致36人中毒传闻;上海乐高乐园将于2025年春夏与游客见面丨大公司动态

第一财经每日精选最热门大公司动态,点击「听新闻」,一键收听。【科技圈】苹果市值一夜蒸发超千亿美元,iPhone销售前景堪忧0000中国银行间市场交易商协会对建设银行启动自律调查

交易商协会已对中国建设银行股份有限公司债务融资工具承销业务涉嫌违规行为开展自律调查。基于监管部门反馈线索,依据《银行间债券市场自律处分规则》,中国银行间市场交易商协会已对中国建设银行股份有限公司债务融资工具承销业务涉嫌违规行为开展自律调查。0000大一统的晋朝为何存在感很低?建立之初就陷入结构性死结

在新书《晋朝的死结》中,聚焦这个短暂又被忽视的王朝,沈刚从企业管理者角度提出新的解读。政治、经济、军事、地理位置、气候、疾病……影响一个国家兴衰的因素有很多,在新书《晋朝的死结》里,作家沈刚提出一个观察的新维度:主流意识形态或者说价值观。锤子财富2024-09-15 04:10:560000法国版“权力的游戏”上演!马克龙会选谁成为下一任总理?

目前的问题是,不是人选太少了,而是人选太多了,但没有一个能让所有人满意。数日已过,在法国国民议会选举中一举成为最大党团的左翼联盟“新人民阵线”,仍拿不出一个各方认同的法国总理人选。锤子财富2024-07-11 23:09:040000