美股迎三个月最大周跌幅,健康调整还是行情尾声迹象?

美国股市迎来了今年3月以来最糟糕的一周。

投资者消化了美联储主席鲍威尔的最新评论,外界对于经济衰退的担忧重燃。随着三大股指震荡走低,避险情绪令资金再次涌向美元和长期美债避险。对于刚刚走出熊市泥潭的市场而言,调整是否意味着银行业危机以来的上攻行情结束,美联储接下来加息的时机及对经济的影响或成为关键因素。

美联储欲继续加息

虽然美联储6月维持联邦基金利率不变,外界愈发关注决议声明中有关年内2次加息的前景。鲍威尔上周在出席国会听证时明确表达了这种情况的可能性,称将通胀率降至2%的过程还有很长的路要走,认为年内还将继续上调利率,但会以更温和的速度进行。

即使鲍威尔保持着谨慎的立场,重申美联储将根据收到的数据进行评估并逐次会议进行决定,而不是根据预设路线。在市场眼里,下一个潜在的加息窗口似乎已经呼之欲出,联邦基金利率期货显示,7月加息25个基点的概率维持在70%,市场也在关注9月连续加息的可能性。

美联储多位鹰派委员的表态强化了这种预期。旧金山联储主席戴利(Mary Daly)表示,今年再加息两次是“非常合理”的预测。美联储理事鲍曼(Michelle Bowman)也认为,需要再次加息以遏制物价上涨。“我们继续看到出乎意料的高通胀水平。”

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)在接受第一财经采访时表示,鲍威尔在国会的发言显示了美联储政策立场倾向依然偏鹰,“除非即将到来的数据显示通胀压力显著放缓,否则7月份再次加息的概率很高。”

高盛认为,虽然接下来通胀有望进一步下降,外界对物价降温的预期过高。报告提及,市场忽视了医疗保健等行业“延迟通胀”的可能性。

值得注意的是,在本轮加息500个基点后,进一步上调利率引发了外界对经济衰退的担忧。最新数据显示,二季度末美国经济动能有所放缓,随着服务业增长今年首次回落,制造业萎缩加剧,6月Markit美国综合采购经理人指数(PMI)降至了3月以来新低。与此同时,就业市场松动的情况仍在延续,上周初请失业金人数连续第三周维持在26万以上,处于近两年高位。

焦虑情绪也反应在了美债走势上,2年期和10年期国债收益率倒挂再次回升至100个基点以上,为银行业危机以来的最高水平,而这也被视为重要的衰退预警信号。施瓦茨向第一财经表示,美联储需要充分收紧货币政策,将GDP增长放缓至低于其潜在速度,以减少劳动力需求并给通胀带来下行压力。然而随着货币政策效应的显现,他认为软着陆实现的难度非常大,预计温和衰退将在第三季度晚些时候开始。

市场调整将持续多久

美国股市过去一周遭受重创,标普500指数行业指数几乎全军覆没。周期性板块承压,房地产业重挫4%领跌大市,能源板块紧随其后下跌3.4%,其他跌幅超过2%的板块包括公用事业、金融和科技板块,医疗保健则是唯一逆势上涨的行业。

作为今年的最强板块,人工智能推动的科技股行情似乎也有熄火的迹象。在微软、英伟达、谷歌等个股贡献标普500指数年内大部分涨幅的背景下,其持续性引发了越来越多的关注和讨论。LPL Financial的首席全球策略师克罗斯比(Quincy Krosby)认为,这不是健康的牛市,“这让市场宽度越来越窄,虽然并不意味着行情即将结束,但市场对龙头企业持续攀升的催化剂感到有些担心。”

另一方面,考虑到美联储暗示进一步紧缩,市场也在关注加息对经济和股票估值的潜在影响。不少分析师警告称,标普500指数和纳指的估值看起来明显偏高。

财经数据供应商FactSet对机构的统计显示,结合未来12个月企业盈利的预测,标普500指数的远期市盈率略低于19倍,大幅高于近五年平均水平。准确预测本轮银行业危机后反弹行情的Claro Advisors董事总经理贝兰格(Ryan Belanger)发出警告,市场对美联储能够实现软着陆过于自信,投资者现在减少对股票的敞口可能是明智的。

联博基金(Alliance Bernstein)表示,由于投资者情绪已达到“极度乐观”的水平,敦促投资者短期内谨慎行事。该公司称,其综合情绪指标(CSI)自2019年11月以来首次突破关键的 1标准差水平。“我们将极端乐观情绪视为谨慎的战术信号,因为在抛售信号发出后的4-6周内,全球股票回报率平均为负。”报告称。

在上周调整之前,标普500指数已连续五周攀升,创2021年11月以来最长纪录,纳指则连涨八周,为2019年3月以来最佳表现。因此也有一些机构观点认为,这里可能是一次健康的回调过程。本周美国将公布5月PCE物价指标,数据表现将影响市场对7月及以后美联储的政策路径判断,或将影响本轮美股调整的空间。

一财社论:算力建设,当有为有不为

面对数字经济这一富有前瞻性的应许之地,政府需做的是遵循经济社会发展之理,顺应市场经济的运行逻辑,同时做好护卫经济社会发展规律的应尽职责,做到不越位、不缺位、不错位。近日工信部等六部门联合印发《算力基础设施高质量发展行动计划》(下称《行动计划》),从总体要求、重点任务和保障措施等三方面,制定了到2025年的主要发展目标,提出完善算力综合供给体系、提升算力高效运载能力等六方面重点任务。0000机构今日买入这21股,抛售翠微股份7573万元丨龙虎榜

当天机构净买入前三的股票分别是剑桥科技、元成股份、华星创业,净买入金额分别是1.29亿元、6557万元、4854万元。盘后数据显示,10月23日龙虎榜中,共32只个股出现了机构的身影,有21只股票呈现机构净买入,11只股票呈现机构净卖出。当天机构净买入前三的股票分别是剑桥科技、元成股份、华星创业,净买入金额分别是1.29亿元、6557万元、4854万元。锤子财富2023-10-23 18:21:180000行业利润下滑势头缓解、外需回暖,制造业投资回升有望延续

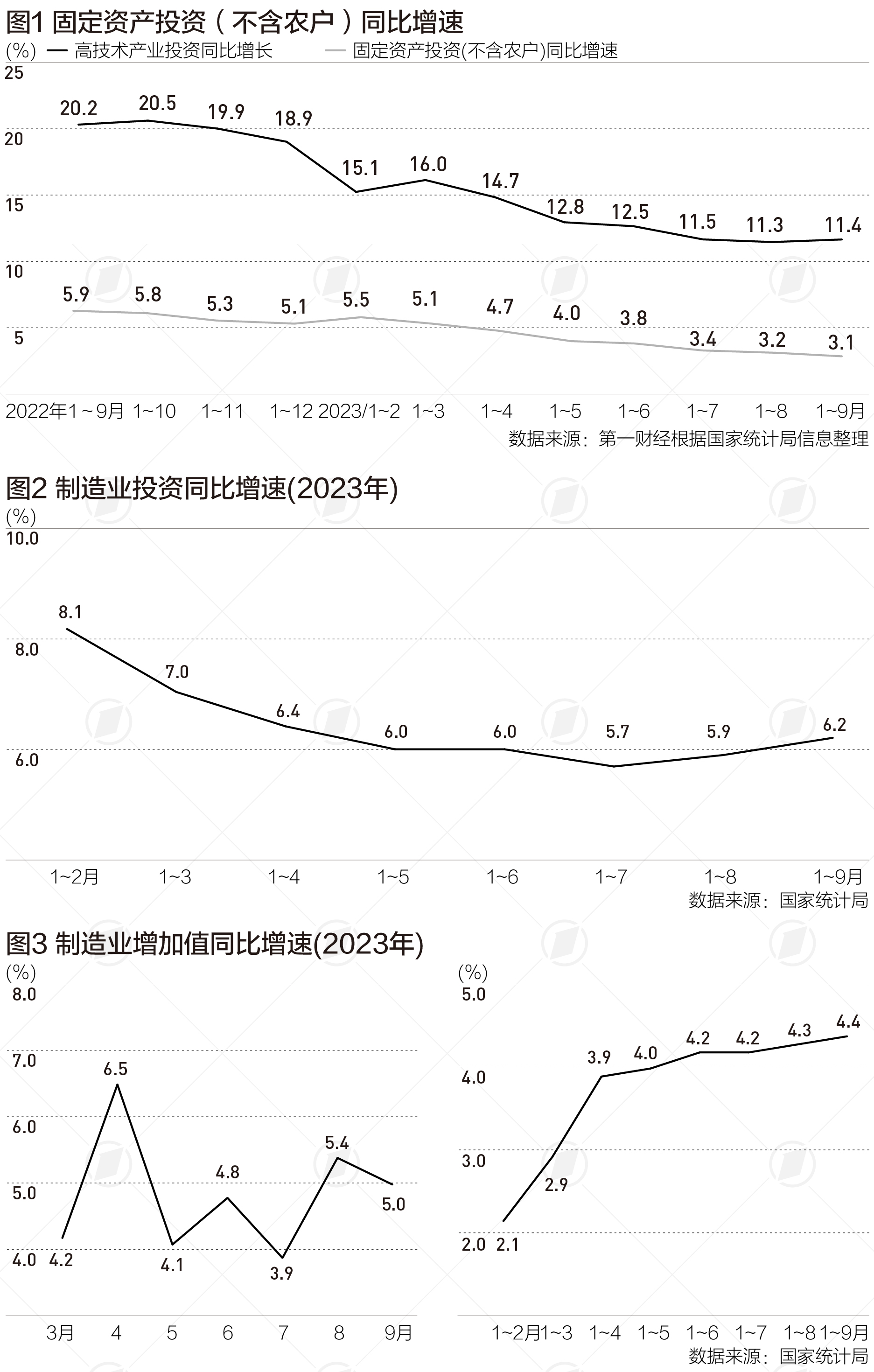

民间投资降幅收窄,这是个重要变化。在民间投资中,房地产投资占比超过1/3,如果扣除房地产投资,民间投资增长9.1%,环比回升了0.1个百分点。今年第三季度,中国经济实现了4.9%的同比增速,超出市场预期。其中制造业投资同比增长6.2%,连续两个月回升,成为经济运行中的一大亮点。锤子财富2023-10-19 21:28:460000新型电力系统建设提速 电力板块午前抢攻 这些个股获加仓

电力板块午前拉升,郴电国际直线封板,明星电力涨超7%,西昌电力、华银电力、乐山电力集体跟进。今日A股电力板块午前拉升,郴电国际直线封板,明星电力涨超7%,西昌电力、华银电力、乐山电力集体跟进。港股电力股同样走高,截至发稿,龙源电力涨近5%,中广核电力涨超3%,大唐发电、华润电力涨超2%。00002024年全国原煤产量超5000万吨企业达16家

16家企业原煤产量合计约为27.3亿吨,较2023年减少约0.4亿吨,下降1.0%左右。据中国煤炭工业协会统计与信息部初步统计数据显示,2024年,全国原煤产量超过5000万吨煤炭企业集团达到16家。16家企业原煤产量合计约为27.3亿吨,较2023年减少约0.4亿吨,下降1.0%左右。0000