美国M2结束最长下滑趋势,是转折点还是昙花一现?

当地时间6月27日,美联储公布的最新数据显示,经季节性因素调整后,美国5月广义货币供应量(M2)为20.8万亿美元,环比增长0.6%,这是去年7月份以来首次实现单月环比增长,扭转了自1959年以来最长的连续下降态势。

但市场人士认为,美国M2回升或只是昙花一现,未来几个月内,随着财政部为重建一般账户(TGA)而大量发行短债,以及美联储量化紧缩的推进,流动性将进一步收缩。

“在今年余下的时间里,流动性指标M2仍将大幅下降。”摩根大通策略师尼古拉·帕尼吉尔佐格鲁对第一财经记者表示,该行预计,其定义的“广泛流动性”,即M2 机构货币市场基金资产,2023年的总减少量将达到1.7万亿美元。若如此,这将是自雷曼危机以来美国最严重的流动性萎缩。

结束上世纪50年代以来最长的下滑趋势

作为应对疫情冲击经济的超常规货币政策,美联储自2020年3月起将联邦基准利率连续大幅下调至零附近,同时实施无限量的量化宽松,即同时购买美国国债和抵押贷款支持证券(MBS)。美国M2规模在此期间由16.1万亿美元飙升至21.9万亿美元,涨幅超过36%。

2022年3月,为应对通货膨胀,美联储开启加息周期,美国M2规模开始掉头向下,至同年12月收缩至21.21万亿美元。进入今年以来,美国M2规模延续萎缩趋势,这一罕见现象引发了市场对美国是否会发生通货紧缩和经济衰退的担忧。

按照美国经济学家弗里德曼的观点,M2的变化大约领先于物价变动的12~24个月,同时根据货币数量论,经济活动往往滞后于M2变化的6~18个月。尽管包括美联储主席鲍威尔以及诺贝尔经济学奖得主、经济学家保罗·克鲁格曼在内的权威人士认为,美国的货币流动性对经济的指示作用相比以前大大削弱,但从直观上看,无论美国消费者物价指数(CPI)还是国内生产总值(GDP)的变化,都与M2的曲线运动方向保持着较高程度的重合。

从美国M2进入下行趋势至今,美国CPI已经连续11个月放缓。经济增长方面,美国商务部公布的数据显示,今年第一季度美国GDP增长1.6%,同比下降2.1%,环比下降1.3%,且为连续三个季度环比放缓。

与此同时,作为经济衰退前兆,2年期与10年期、3年期与10年期美债收益率曲线倒挂状态自去年7月出现持续至今。评估信贷、劳动力和制造业状况的世界大型企业联合会公布的领先经济指标连续14个月下降。此外,标普全球市场财智此前发布的一份报告显示,第一季度美国企业破产申请数量为183起,“超过过去12年的任何可比时期”。另据纽约联储根据期限利差编制的衰退模型,2024年4月前美国经济陷入衰退的概率达70.85%,为1982年以来的最高水平。

是转折点还是昙花一现?

巴克莱货币市场策略师约瑟夫·阿巴特此前对第一财经记者表示,到今年年底,美国财政部的举债规模可能介于1.2万亿~1.4万亿美元之间,这对流动性的影响将在很大程度上取决于这些短期国债的买家是谁,银行、货币市场基金还是养老基金等“非银行”买家。

市场人士表示,货币市场共同基金被视为新发债券最为理想的承接者,不过,由于货币市场基金已经从美联储的隔夜逆回购协议工具(RRP)中获得了丰厚的无风险回报,短期国库券对这类基金的吸引力可能有限。

帕尼吉尔佐格鲁对第一财经记者表示,“我们仍然认为,TGA重建的大部分,将以牺牲准备金而不是RRP为代价,这意味着TGA重建会增加通过QT(量化紧缩)自然发生的流动性流失。我们之前预计,2023年美国的广泛流动性将同比下降6%以上,当时我们假设TGA增长的四分之三左右将以准备金而非RRP为代价。但美联储公布的截至6月7日的一周资产负债表数据凸显了一种风险,即TGA重建的较大部分可能来自RRP,这可能会降低流动性流失的强度。不过,即使在TGA重建完全来自RRP而不是准备金的极端情况下,美国的广泛流动性仍将收缩4%以上。”

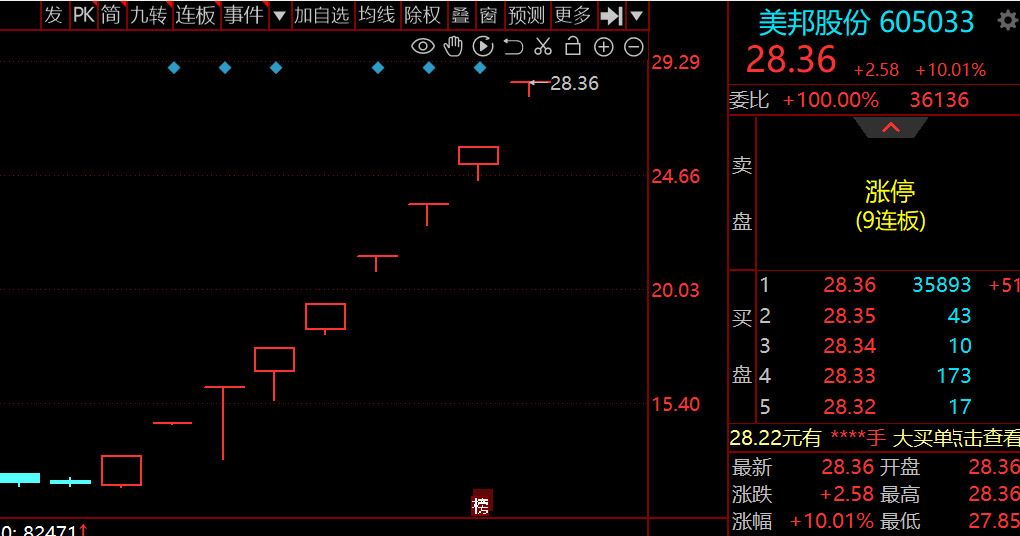

美邦股份录得9连板,公司称“一证一品”政策对其影响较小

美邦股份表示,公司股票交易价格近期波动较大,存在市场情绪过热的情形,可能存在非理性炒作。1月14日早盘,美邦股份涨停,录得9连板,报28.36元。锤子财富2025-02-05 04:42:550000上海科技奖公布:新增重点产业创新组,获奖成果聚焦四大方向

聚焦生命健康、数字智能、高端装备、绿色发展等方向。2022年度上海市科学技术奖公布,在获奖领域、项目完成团队等方面呈现什么特点?5月26日上午,上海召开科学技术奖励大会,公布2022年度上海市科学技术奖共授奖316项(人),授予赵东元上海市科技功臣奖,56项成果获上海市自然科学奖,47项成果获上海市技术发明奖,182项成果获上海市科技进步奖等。锤子财富2023-05-26 12:47:230000我国拟修订治安管理处罚法,增列高空抛物、无人机“黑飞”等数种应予处罚的行为

此次修订草案作出多处修改,增列数种应予处罚的行为,其中包括考试作弊、组织领导传销、以抢夺方向盘等方式妨碍公共交通工具驾驶、高空抛物等。治安管理处罚法修订草案28日提请十四届全国人大常委会第五次会议审议。修订草案将社会治安管理领域出现的新情况新问题纳入治安管理处罚范围,将治安管理工作中一些好的机制和做法通过法律形式予以确认,对治安管理处罚程序予以优化、完善,旨在更好维护社会治安秩序。0000国台办:世卫大会拒绝涉台提案再次表明国际社会坚持一个中国原则的格局不可撼动

第77届世界卫生大会作出不将涉台提案列入大会议程的决定,再次表明国际社会坚持一个中国原则的格局不可撼动。今天,国务院台办发言人陈斌华答记者问。问:第77届世界卫生大会再次作出不将涉台提案列入大会议程的决定。对此有何评论?0000《北京市人工智能行业大模型创新应用白皮书(2023年)》发布

《白皮书》详细梳理了现阶段北京市大模型应用的典型特点。从模型演进看,通用大模型趋于收敛,垂直行业应用成为大模型产业落地的关键赛道。11月29日,据北京市人民政府网站,北京市科学技术委员会、中关村科技园区管理委员会在AICC2023人工智能计算大会上发布了《北京市人工智能行业大模型创新应用白皮书(2023年)》(以下简称《白皮书》)。0000