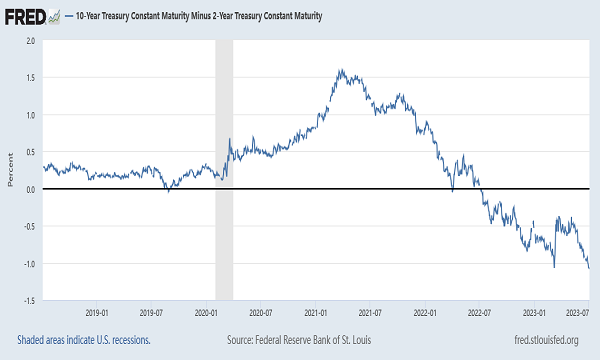

美国经济“衰退指标”失灵?2年期与10年期美债收益率倒挂再度触及历史高位

自去年7月6日出现以来,10年期与2年期美债收益率曲线倒挂已经持续了近一年,但美国经济仍表现出一定的韧性,这不禁让人对这一“衰退指标”产生怀疑。

不仅如此,随着交易员押注美联储将进一步加息,这两种关键期限国债之间的利差近期重新走阔。隔夜,2年期与10年期美债收益率触及110.8个基点,与3月创下的数十年来最高水平持平。

法国巴黎银行美国利率策略主管威尔·马歇尔向第一财经记者表示:“鉴于各大央行相继发出鹰派信号,现在就押注收益率曲线将陡峭化以及收益率上涨乏力还为时过早。”

他进一步说道:“我们对这些央行转向鸽派立场的前景持谨慎态度,认为(收益率曲线)持续陡峭化的的门槛很高,只有基本面恶化到足以让市场大幅削减(央行)进一步紧缩的押注,同时降息预期较为充分时,才可能发生。 我们预期这种转变将在今年晚些时候发生,但就目前情况而言,尽管倒挂幅度处于极端水平,但该曲线短期内仍难以走向陡峭。”

倒挂再度逼近历史高位

截至当地时间7月3日纽约市场收盘,10年期美债收益率为3.86%,2年期美债收益率为4.94%,二者利差报108.2个基点。欧市交易时段,两者倒挂幅度一度触及110.8个基点,为1981年以来最高水平。今年3月,该曲线也曾出现如此严重的倒挂;自那以来,两者倒挂的波动区间介于111个基点至27个基点。

在美国供应管理协会(ISM)公布6月美国制造业指数意外跌至三年低点后,上述两者利差收窄。ISM公布的数据显示,受生产、就业和投入价格回落的拖累,美国6月ISM制造业指数连续八个月陷入萎缩,并创下2020年5月以来新低,持续低于50荣枯分水岭的时间创2008-2009年以来最长。

RJ O’Brien董事总经理约翰·布雷迪(John Brady)在给客户的一份报告中分析称,“近期的风险是市场必须消化进一步加息的预期,美债收益率曲线进一步趋平(收益率曲线向下倾斜),通胀和就业数据放缓的速度未能令决策者和市场满意。”

继此前连续10次加息后,美联储于上个月维持利率不变,以评估政策利率上升对经济的影响。然而,自那以来发布的经济数据强于预期,暗示央行可能会进一步紧缩。随着市场加大对美联储本月加息25个基点并在年底前再次加息的押注,2年期与10年期美债收益率曲线趋平的速度加快。

多数市场人士与马歇尔看法一致,认为这一趋势可能仍将延续。美国银行利率策略师在周一发布的一份报告中表示,仓位指标显示收益率曲线“倾向于进一步趋平”。

衰退指标失灵?

自去年7月以来的整整一年时间里,美国国债收益率曲线一直呈倒挂形态。通常情况下,长期美债收益率高于短期美债收益率,因为长期通胀和利率的不确定性比短期更高,因此债券投资者倾向于要求获得更高的收益率。

收益率曲线倒挂说明,投资者预期短期内利率或经济风险会上升,因此要求获得更多补偿。自上世纪50年代以来,在美国国债收益率曲线出现倒挂后,美国经济无一例外地步入衰退。

但最新的经济数据显示,美国经济仍具一定韧性。美国商务部6月29日公布的最终数据显示,2023年第一季度美国实际国内生产总值(GDP)按年率计算增长2%,较此前预估上调0.7个百分点,并高于市场普遍预期的1.4%。此外,一季度占美国经济总量约70%的个人消费支出增长4.2%,为2021年第二季度以来最高增速,较此前公布的修正数据上调0.4个百分点。

不过,根据道琼斯市场的历史数据,2年期和10年期美债收益率倒挂最短7个月、最长倒挂2年后,经济衰退到来,这就意味着当前美国经济衰退的可能性还不能排除。纽约联邦储备银行基于3个月期与10年期国债收益率之差的衰退概率模型显示,到2024年4月美国经济步入衰退几率高达71%,创1982年以来最高。

在摩根大通经济学家看来,美国实现“金发姑娘软着陆”(Goldilocks soft landing),也就是经济完全避免衰退的可能性仅有23%。“央行对软着陆的渴望缓和了紧缩的步伐。然而,对通胀平稳回落至目标水平的希望可能会破灭,这就需要政策转向足够的限制性,以遏制经济扩张的势头。”摩根大通首席全球市场策略师马尔科·科拉诺维奇(Marko Kolanovic )等人在日前发布的一份研究报告中写道。

广发证券又领罚单,这次是“踩雷”美尚生态定增项目

广发证券涉嫌在为美尚生态2018年非公开发行股票提供保荐(主承销)服务过程中未勤勉尽责,出具含有虚假记载的文件。广发证券(000776.SZ)又领罚单。据证监会处罚告知书,广发证券涉嫌在为美尚生态2018年非公开发行股票提供保荐(主承销)服务过程中未勤勉尽责,出具含有虚假记载的文件。广发证券将被罚没约1000万元。0000这个元旦东北火了,搓澡等位150号起步,南方客人涌入雪谷、大炕房

东北三省延续了12月以来的旅游热潮,依旧是南方游客的旅游“主场”。2024年元旦,“南北互跨”成为了年轻消费者假期出行的热门趋势。元旦假期,东北三省延续了12月以来的旅游热潮,依旧是南方游客的旅游“主场”。美团数据显示,元旦假期前两天,东北区域的TOP3省外客源地分别是:北京、上海和深圳;而在三亚、昆明等南方城市,则成为北方游客“避寒跨年”的热门目的地。东北民宿生意为“开业来最旺”锤子财富2024-01-02 17:20:050000惠云钛业:国内钛白粉销售价格上调700元/吨

自2024年1月19日起,在现有钛白粉销售价格基础上,调整公司各型号钛白粉销售价格。其中:国内各类客户销售价格上调700元人民币/吨,国际各类客户出口价格上调100美元/吨。0000字节跳动开启新一轮期权回购计划;中国平安否认收购碧桂园;小米低调召开闭门会;何小鹏发文再谈AEB丨大公司动态

第一财经每日精选最热门大公司动态,点击「听新闻」,一键收听。【互联网】阿里巴巴CEO吴泳铭首提“科技平台企业”新定位11月8日上午,2023年世界互联网大会乌镇峰会开幕。阿里巴巴集团CEO吴泳铭在全体会议上发言。他表示,AI时代,阿里巴巴要成为一家服务全社会AI创新的、开放的科技平台企业。这是国内互联网行业首次明确提出“科技平台企业”的定位和方向。阿里云辟谣:郑俊芳卸任消息纯属捏造00002023年A股红盘收官,明年1月中旬是关键时点?券商投资策略提前看

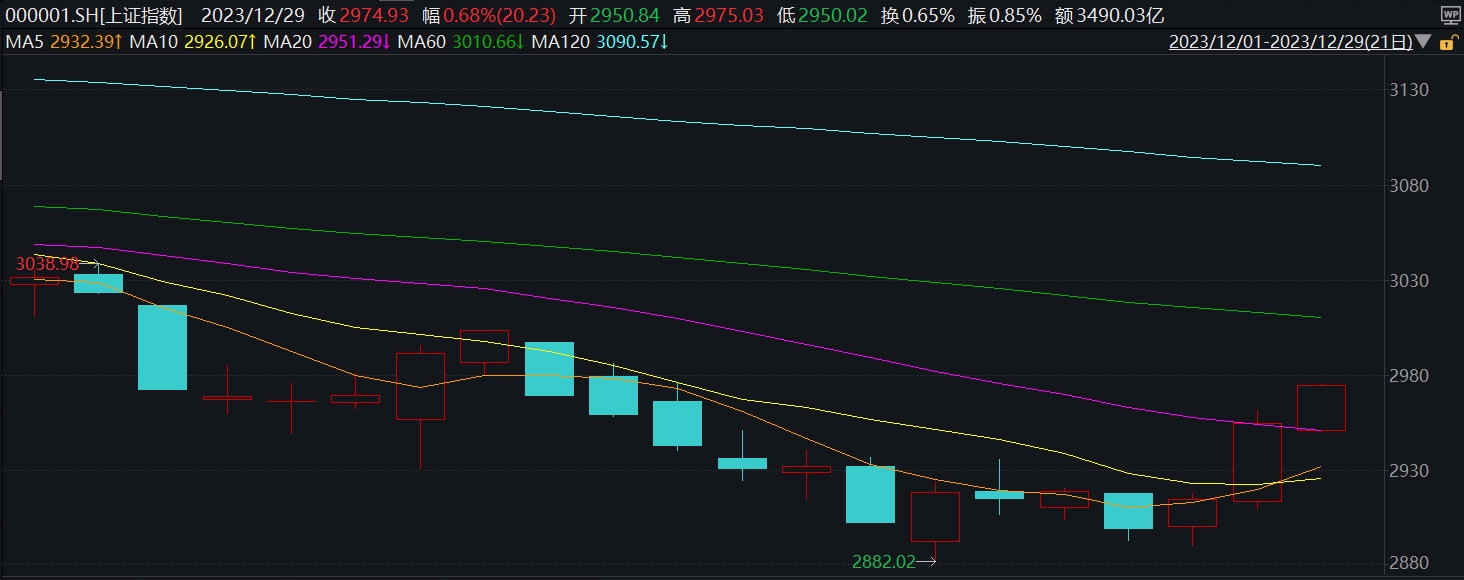

机构建议科技、消费和创新药三大方向。年度最后一个交易日,两市延续昨日反弹趋势。在华为年终重磅消息的刺激下,电子通讯类板块领涨态势明显。展望2024年,机构认为,地产政策正处观察期,市场对经济的预期相比政策目标存在较大上修空间,市场和信心的拐点正在临近,明年1月中旬是关键的时点。建议关注科技、消费和创新药三大方向。12月沪指累跌1.81%锤子财富2023-12-29 16:40:310000