依赖燃油车客户,座椅骨架生产商雅虎股份“钱”途未卜 | IPO观察

汽车厂商的整车价格战,到底会对零部件产生怎样的影响?这对正在冲刺IPO的浙江雅虎汽车部件股份有限公司(下称“雅虎股份”)来说,可能是个需要面对的现实问题。

雅虎股份在招股书中,披露了与此相关信息,但对下半年的进一步影响,则未明确列示。

雅虎股份主要产品包括汽车座椅骨架总成,大部分产品应用于一汽等旗下燃油车产品,新能源车业务占比仅略多于10%,随着主要客户市场份额遭遇到新能源挤压,未能开拓电动车大客户的雅虎股份,其未来蒙上一层阴影。

另一方面,雅虎股份上半年收入同比增速放缓,下半年可能受到整车价格战的影响更明显。在整车全面价格战尚未开始的2022年,主要产品座椅骨架总成的平均单价已经连年下滑,而整车价格战打响后,未来将会如何影响毛利率?这些都将成为雅虎股份的主要挑战。

主要产品用于一汽旗下燃油车

雅虎股份主要从事汽车座椅骨架总成及零部件的研发、生产和销售,主要产品包括汽车座椅骨架总成及分总成件、冲压件、模具等,多数应用于一汽旗下燃油动力车型,也是红旗、沃尔沃、蔚来等高端车型配套座椅骨架总成产品的座椅零部件供应商。

招股书称,汽车座椅是集人体工程学、机械驱动和控制工程等为一体的系统工程产品,主要由座椅骨架、头枕、靠背、坐垫、蒙皮等部件组成,产品性能直接关系到汽车乘坐的舒适性和安全性。目前公司生产的汽车座椅骨架产品为汽车座椅的核心构成部件。

报告期内,雅虎股份配套的主要车型包括红旗H9、丰田RAV4荣放、大众宝来、大众速腾、大众捷达、蔚来ES6、吉利星瑞等车型。2020年到2022年,雅虎股份来自新能源车型收入金额分别为3328.02万元、8419.39万元和7706.26万元,占主营业务收入的比例分别为6.73%、12.48%和12.83%。

雅虎股份至今近九成的销售收入,依然来自燃油车,上述主要配套车型只有蔚来ES6属于纯电动车。雅虎股份称,报告期内尚未有来自比亚迪、特斯拉等新能源汽车销量较大的整车厂相关车型配套产品收入。若未来公司不能及时跟上新能源汽车主流市场供应链发展,则公司新能源业务收入将不达预期进而影响公司整体业绩。

目前,新能源汽车渗透率已经突破30%。中汽协发布6月9日发布的数据显示,5月,汽车产销分别完成233.3万辆和238.2万辆,环比分别增长9.4%和10.3%,同比分别增长21.1%和27.9%。1~5月,汽车产销分别完成1068.7万辆和1061.7万辆,同比均增长11.1%。5月,新能源汽车产销分别完成71.3万辆和71.7万辆,同比分别增长53%和60.2%,市场占有率达到30.1%。1~5月新能源汽车产销分别完成300.5万辆和294万辆,同比分别增长45.1%和46.8%,市场占有率达到27.7%。

雅虎股份表示,我国汽车市场存在结构性变化,新能源汽车及自主品牌汽车市场份额不断提升,挤占了传统合资品牌车型的市场份额,一汽大众、上汽大众等合资整车厂汽车销量出现下滑情况。报告期内,公司业务规模与同行业上市公司及国际知名外资、合资同行业公司相比较小,且应用于红旗车型的产品收入波动较大。此外,公司近年来根据市场趋势不断开发新能源及自主品牌车型项目,仍有较大部分产品配套于传统合资品牌车型。

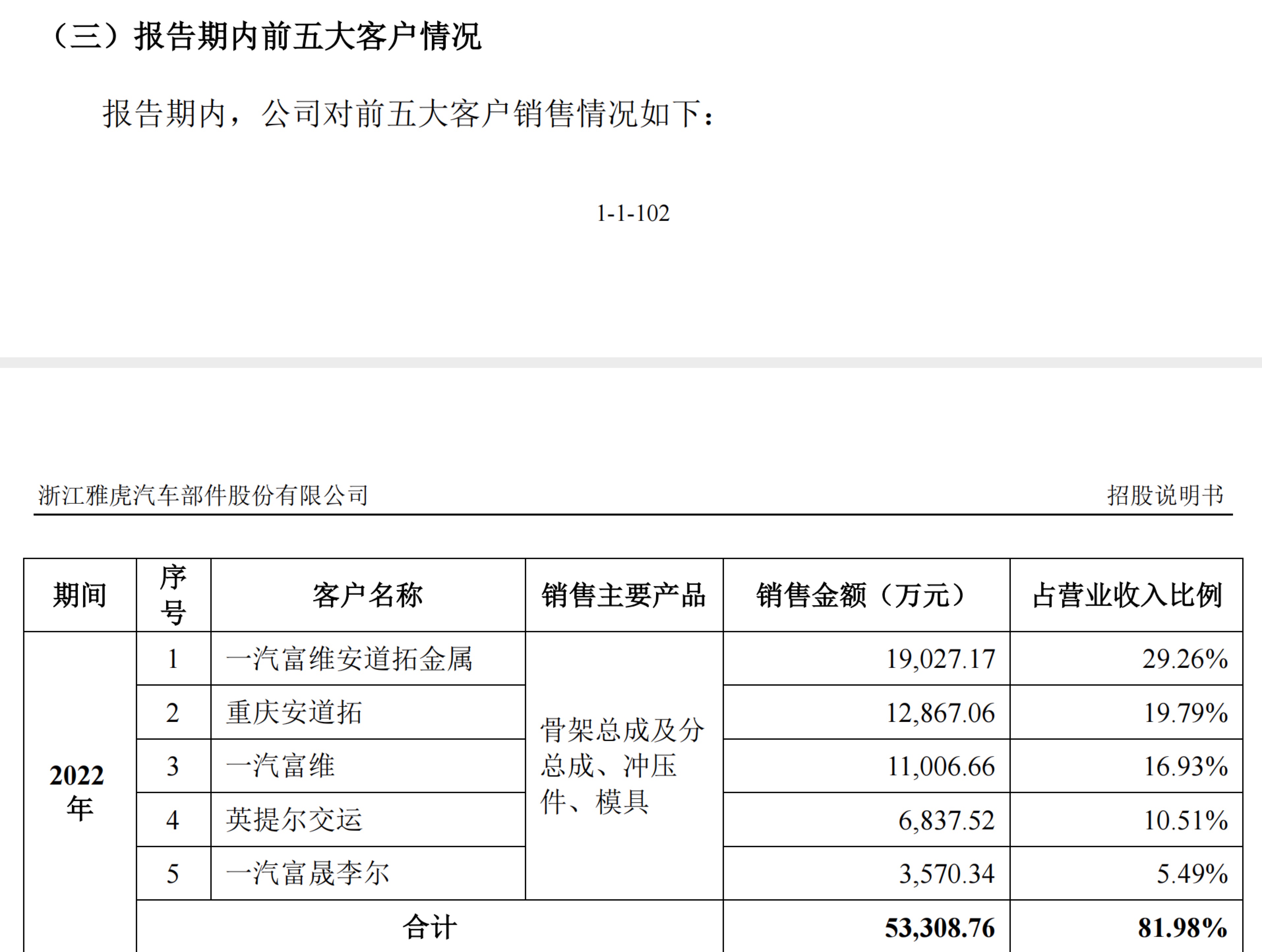

2020年至2022年,雅虎股份向前五大客户销售收入占当期营业收入的比例分别为87.95%、86.20%和81.98%,公司客户集中度较高,主要都是一汽旗下企业。其中,公司对第一大客户销售收入占当期营业收入的比例分别为39.61%、30.54%和29.26%。

整车价格战传导影响几何?

2023年以来,特斯拉等车企掀起整车价格战,引发的行业洗牌,将会进一步影响汽车零部件企业格局。

今年1-6月,雅虎股份营业收入预计为2.8亿元至3.1亿万元,较上年同期变动4.32%至15.49%,一方面系中国汽车行业已逐步回暖,中国汽车整体销量自2月开始已同比实现增长,客户要货量也随之增加;另一方面系公司二季度将有2款新车型量产,将会带来一定的收入增量。公司归属于母公司所有者的净利润(扣非前后孰低)预计为1750万元至2050万元,较上年同期增长88.28%至120.56%,涨幅高于收入主要系上半年钢材市场价格相比上年同期有较大幅度的回落,公司毛利率高于去年同期。

“若出现汽车消费整体下降、公司对新客户及车型开拓失败、公司为一汽红旗及一汽大众等主要整车厂配套的主要车型项目收入出现下降的情形,公司业绩亦会出现下降。如在2023年整车市场、主要客户发生重大不利变化等情况下,公司 2023年全年预计订单实现存在不达预期的风险。”雅虎股份表示。

监管部门在问询中向雅虎股份重点提出,说明约定年降条款的客户名称、主要客户年降政策、年降幅度及实际执行情况,区分年降产品及非年降产品分类说明收入及占比情况,并结合前述情况量化分析年降政策对经营业绩的影响。

关于年降政策,雅虎股份回复称,年降政策是汽车零部件行业实施多年的行业惯例,公司主要产品属于非标定制车零部件产品,一般而言,客户会在项目周期内要求公司接受年降的定价政策,年降比例一般在3%左右,年降期限一般为三年。

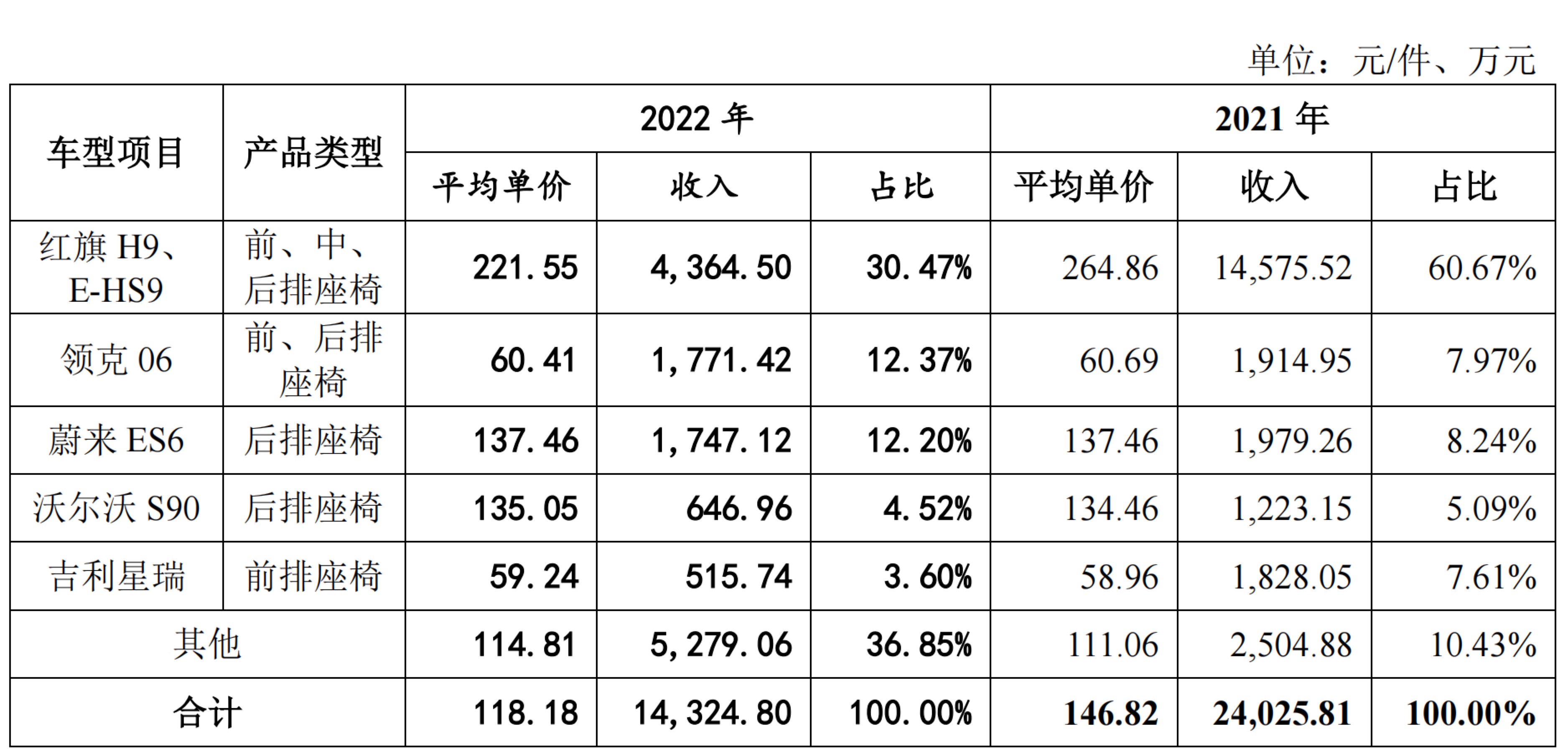

就算在价格战并没全面爆发的2022年之前,雅虎股份部分产品的单价就出现了大幅下滑。2020年至2022年,座椅骨架总成的平均单价分别为132.46元/件、146.82元/件和118.18元/件,其中2021年单价增长主要系红旗H9、红旗E-HS9等均价较高的产品在收入占比提高所致。

对此,雅虎股份解释:2022年上半年,受长春疫情管控、缺芯以及市场消费疲软等因素影响,客户以及整车厂的生产出现一定时间的停滞,对产品的需求出现较大幅度的减少,导致座椅骨架总成的平均单价出现较大幅度的下降。

“每年降价其实属于汽车零部件行业惯例。”有汽车零部件企业高管向第一财经记者表示,近日为抢占市场份额,部分车企通过降价促销刺激消费,导致汽车整车厂商的利润进一步下滑,将成本控制的压力传导给汽车零部件供应商。另一方面,电动车渗透率日益增加,部分品牌燃油车的生存空间岌岌可危,整车价格战在2023年上半年愈演愈烈,下半年随着价格战向中上游传导,部分汽车零部件企业日子也不好过。

新股盟固利上市首日暴涨17倍 4家机构净卖出近2000万

8月9日,新股盟固利暴涨,截至收盘,股价报98.02元,涨1742.48%。8月9日,新股盟固利暴涨,截至收盘,股价报98.02元,涨1742.48%,盘中最高大涨近37倍,成交额12.32亿元,换手率83.92%,总市值超450亿元。盘后龙虎榜数据显示,4家机构专用席位净卖出1993.11万元。募集资金将用于年产1万吨锂离子电池正极材料产业化项目锤子财富2023-08-09 17:47:050000商务部答一财:广交会一期出口成交128亿美元

到会的采购商采购意愿强,下单更快。第133届广交会于4月15日至5月5日分三期在广州举办,这也是疫情以来广交会第一次全面恢复线下办展。19日,广交会一期落下帷幕。20日,商务部新闻发言人束珏婷在例行新闻发布会上对第一财经记者表示,第133届广交会一期于4月15日至19日在广州成功举办。锤子财富2023-04-20 16:53:320000北向资金净卖出10.77亿元,贵州茅台、浪潮信息等获加仓

净买入额居前三的是贵州茅台、浪潮信息、中国平安,分别获净买入4.62亿元、2.58亿元、2.26亿元。6月6日,北向资金净卖出10.77亿元,其中,沪股通净买入5.19亿元,深股通净卖出15.96亿元。前十大成交股中,净买入额居前三的是贵州茅台、浪潮信息、中国平安,分别获净买入4.62亿元、2.58亿元、2.26亿元。锤子财富2023-06-06 18:07:150000AWE直击:家电尝试拥抱AI,“以旧换新”探新模式寻增长点

AWE2024上,随处是AI标识,AIGC应用于家电还在探索中;家电以旧换新以什么新形式推进,是另一热点。作为全球三大电子展之一,中国家电及消费电子博览会(AWE)3月14日在上海开幕。锤子财富2024-03-14 22:29:140000