2023年二季度货币政策分析:“时不我待”

二季度货币政策及政策表现可以总结为四方面特征。

首先是流动性较为充裕,但实体经济融资需求不足。这一特征是货币政策有效性减弱的表现,虽然货币当局在努力地为市场提供流动性,并降低实体经济融资成本,但由于居民和企业部门都在努力地修复自身的资产负债表,没有多余的消费和投资支出,对资金的需求并不高。

其次是各项利率继续下降。从政策利率到银行间市场利率再到贷款利率,各项利率仍在下行趋势中,这也是资金需求量下降的直接表现。

再次是存款增速有所下行。由于信贷需求不强,二季度的全社会信用扩张速度有所下降,这也导致了存款扩张速度的下降。

最后是人民币汇率的波动性加大,相对美元有所贬值。在经济赶超阶段,本国的汇率水平与经济增速水平之间最为相关,如果不能保持一定的经济增长,出口和外商直接投资都会受到较大影响,本国汇率必然存在贬值压力。

因此,解决当前中国的金融风险和宏观调控等问题的关键,仍在于采用合适的宏观调控手段,将经济增速保持在一定水平之上,降低失业率。

流动性充裕但融资需求有限

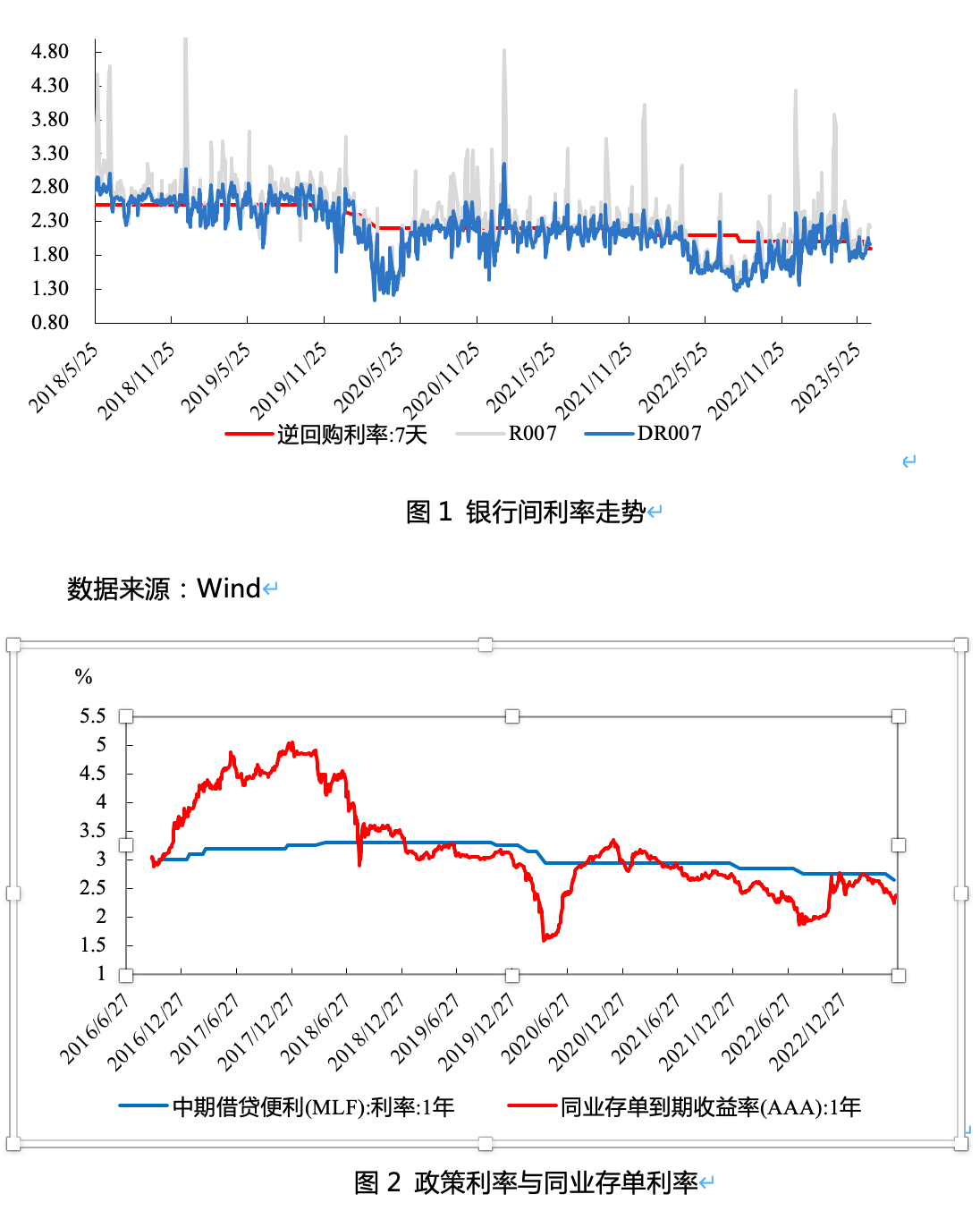

流动性充裕最为直接的表现是资金利率持续低于短期政策利率。5月资金利率DR007中枢持续低于短期政策利率,DR007利率中枢始终在1.8%~1.9%左右波动,连续一个月低于7天逆回购利率。

银行间市场利率的下行一般来说与央行公开市场操作有关,但4~5月央行的公开市场货币净回笼1.1万亿元,并未大量投放流动性。同业存单利率在二季度持续下行,与1年期MLF(中期借贷便利)利率差距拉大,5月同业存单利率震荡下行至2.4%,6月截至20日1年期同业存单平均发行利率约为2.33%,比6月MLF利率低32个基点。

实际上,4月以来央行的公开市场操作货币净投放量已经减少,但银行间的资金利率依然在下降,这反映了整体经济的融资需求不足。当实体经济需求不振、信用扩张不畅时,大量资金淤积在银行间市场,导致银行间市场利率下降。存款利率下行,存款性机构对同业存单的配置需求增加。

从贷款方面来看,二季度呈现的主要特征是信贷结构的边际变化,企业端信贷增长转弱。5月新增人民币信贷1.36万亿元,同比少增5300亿元。信贷总量下滑,结构上企业贷款有所下滑,居民贷款小幅改善。

居民贷款新增3672亿元,同比多增784亿元,同比和环比数据都有改善。但6月居民贷款同比多增的主要原因是2022年同期基数较低,依然难以让人乐观。与历史比较,居民中长贷与过去五年同期均值相比仍然少增2063亿元。

企业端贷款同比大幅少增,5月新增8558亿元,同比少增6742亿元。结构上看,企业中长贷维持年初以来的韧性,同比多增2147亿元。企业贷款下降的主因是票据融资同比少增6709亿元。而票据融资的大幅少增或是基数过高和监管新规导致的,2023年以来票据融资规模一直控制在较低水平,体现新规对于银行票据冲量的限制加强。

从社融角度看,5月新增社融总量1.56万亿元,同比少增1.28万亿元,社融存量增速降至9.5%。社融的主要拖累项是人民币贷款、政府债券和企业债券。

各项利率指标继续下降

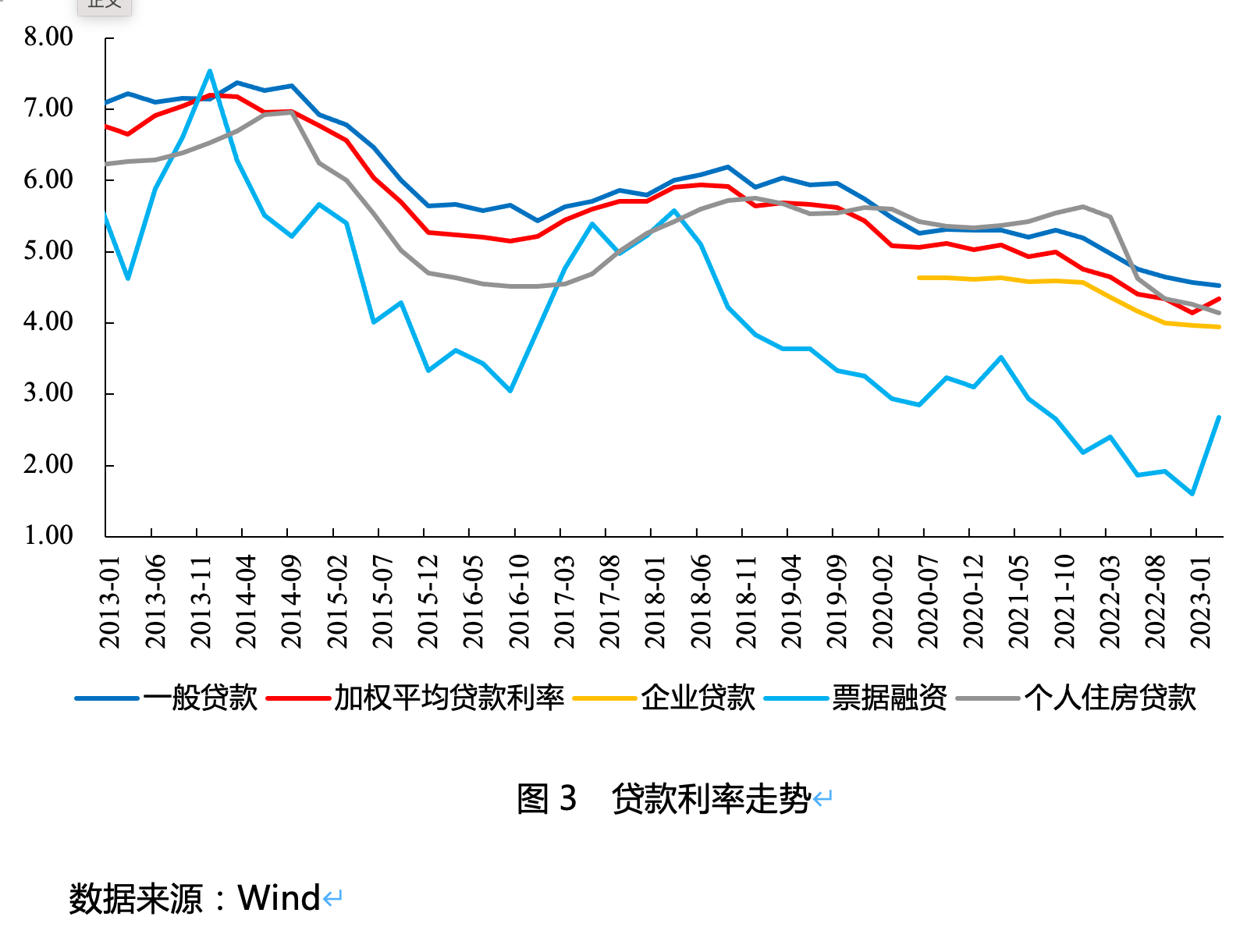

6月,央行先后调降OMO(公开市场操作)、MLF、LPR(贷款市场报价利率)利率,发挥了货币政策的逆周期调控功能。6月13日,央行下调7天逆回购利率10bp至1.9%,当月MLF和LPR均相应进行了调降,1年期贷款市场报价利率下调10bp至3.55%;5年期以上LPR下调10bp至4.2%。

降息对于居民端的影响,体现在按揭贷款的增长和购房需求的提升,从而拉动地产投资和地产链消费增长。但需要注意,目前制约居民加杠杆的两个主要因素——商品房涨价预期和限购政策还没有实质性扭转。4月百城二手房挂牌均价同比低至-1.46%,其中二线城市下降最快,价格同比仅为-3.8%。除一线城市外的二手房价普遍下跌和持续的下跌预期影响了居民购房倾向。另外,一线和高能级城市的地产限购政策也抑制了一部分购房需求。

因此,我们认为,尽管降息会一定程度上起到降低贷款利率、拉动地产销售的作用,但效果的充分实现仍需其他地产政策配合。降息对于企业的效果或更为明显。LPR下调会推动企业贷款成本下行,一方面促进企业加强投资,企业基建和制造业中长期贷款将持续增长,拉动实体经济融资需求;另一方面企业利润有望提高。

从贷款利率来看,一季度贷款平均加权利率上升,主因是票据利率拉动,二季度预计转向回落。今年一季度加权平均贷款利率由4.26%升至4.34%,但按揭贷款平均利率、一般贷款利率、企业贷款利率均呈下行趋势,只有票据利率因票据新规下银行票据冲量受限大幅走高,增长1个百分点至2.67%,从而拉高了加权平均贷款利率。

进入二季度,由于实体融资下滑,票据利率有所回落,5~6月,票据利率再次小幅上行,但并未升至3月的高点。因此,考虑到6月降息的影响,预计二季度加权平均贷款利率将较一季度有所下降。

从存款利率来看,从5月银行下调通知存款、协定存款利率开始,到6月国有大行和股份行下调存款利率,二季度银行存款的收益有所下降。

存款增速有所下滑,也是信用扩张速度下降的表现

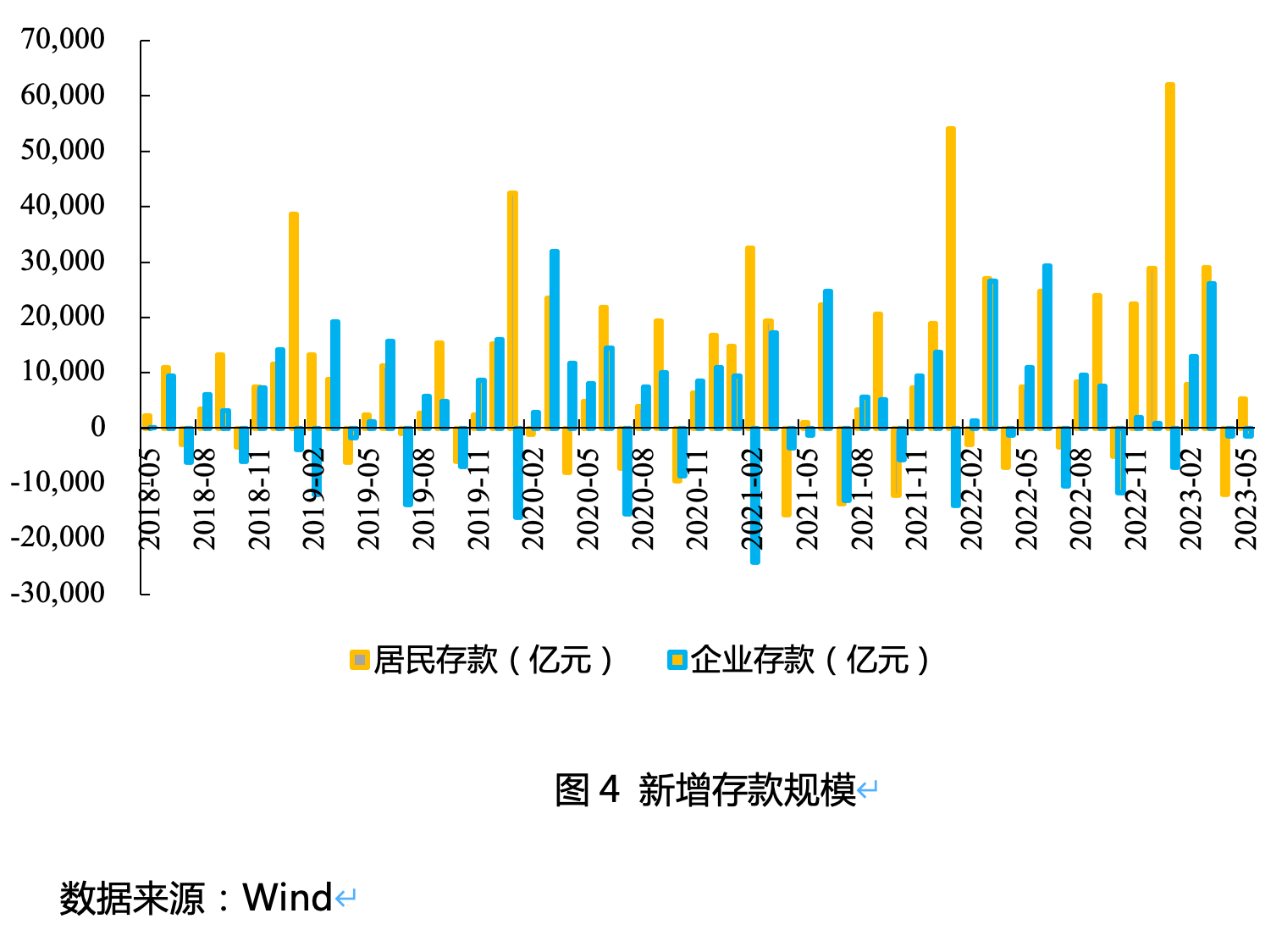

今年以来存款总量维持高速增长,二季度边际转向;广义货币扩张更多流入居民存款。

今年1~5月,新增人民币存款16.4万亿元,比2022年同期多增2.4万亿元。增量中居民存款贡献一半以上,1~5月居民新增存款共计9.2万亿元,比2022年同期多增1.38万亿元。但1~5月居民贷款仅同比多增了5043亿元,居民贷款和存款的差距继续扩大。

1~5月人民币贷款总体新增12.7万亿元,同比多增1.8万亿元。可以看到,今年存款规模继续高速扩张,M2增速也较高。通过M2=M1 单位定期存款 个人存款 其他存款的公式可以判断,2022年以来M2的增长最主要流入项就是居民存款。

2023年5月,准货币口径的个人存款较去年同期增加了19万亿元,是广义货币M2增长的66%。单从第二季度前两个月来看,新增M2总量5938亿元,明显低于一季度的货币增长,与二季度信贷投放缩量有关。4~5月,居民存款净流出6636亿元,比去年少增约7000亿元,与疫情前的4~5月比流出幅度也偏高。

存款结构方面,定期存款增速显著高于活期存款,居民更倾向于将钱存入定期,二季度企业存款增速下滑。2023年5月,居民定期存款同比增速达到21.6%,活期存款同比增长8.1%。而企业存款增速也处在较低水平,同比增长7.7%。

历史上,由于居民消费、投资等经济行为,居民存款的降低会对应企业存款的增长。但从2022年以来,这种存款的转移逐渐减弱。二季度以来,企业存款同比不断下行,或体现企业收入有所下滑,但居民收入并未用于扩大消费,从而没有提振企业经营现金流。

M2高增和M1增速走低的现状引发了市场对资金空转的担忧,但M2与M1的剪刀差本质上来自于消费和投资疲弱的影响。从M2-M1的表征观察,2022年开始,M2-M1同比剪刀差持续处于高位,2023年一季度一度扩大至7.6个百分点,二季度有所回落。

本轮M2-M1剪刀差走阔是由M2高增、M1回落导致,M2高增的原因是居民存款尤其是定期存款同比增长;而M1的回落或由企业信心不足、新房成交量下滑导致。

M1可以拆分为流通中的现金(M0)和库存现金,可以反映企业的活期资金。从企业的资产负债表来看,2023年前两个季度企业贷款呈现中长贷多增、短贷增速下滑的特征,表明企业借贷了大量中长期资金。但M1同比增速并不高,说明企业贷款的钱并没有充分转化为企业可以活用的资金。因此,从本质上说资金并没有“空转”,而是“淤积”。

在银行的资产负债表中,央行释放的流动性面临着较低的资金需求,银行间利率下降,但并没有带动流动性需求上升。在居民和企业的资产负债表中,信用创造出的存款更多地从企业部门流向居民部门,表现为投资的萎靡;且资金更多地以定期存款的形式存在,同样表现了较小的短期资金需求。

人民币汇率波动性贬值

2023年二季度以来,人民币汇率波动下行,由4月初的6.9左右一路下行,6月突破了7.2关口,为去年11月份以来的新低。

6月19日,CFETS人民币汇率指数为96.76,BIS货币篮子人民币汇率指数为101.15,SDR货币篮子人民币汇率指数为92.98,三大指数均呈现不同幅度的下降态势,但二季度美元指数整体仍在100~105之间小幅波动。

二季度经济数据不及预期,叠加今年外贸顺差增幅较大,而外贸企业结汇意愿较低,或为人民币贬值的助推因素。

从外部环境看,5月美元指数一路上行,是人民币汇率走弱的外部影响因素。一则美联储在5月联邦公开市场委员会会议上明确表示降息在短期内不会成为其政策选择项,市场对降息的乐观预期得到修正;二则美国5月份密歇根大学5年期通胀预期意外上升至3.2%,创2017年以来新高,且已经连续3个月上行,显示民众对于长期通胀的锚定预期有所升高;三则由于5月美国债务上限事件带来的不确定性,助推避险情绪上升,部分避险资金选择购买美元,美元需求有所加强。

二季度,我国外汇储备规模先增后减,4月末环比增加0.66%,5月末减少0.88%。截至2023年5月末,我国外汇储备规模为31765亿美元,较3月末下降74亿美元,降幅为0.23%。5月中旬起美元指数快速上行,全月升幅为2.5%,导致外汇储备中非美货币计价的资产下降。

我们认为,当前决定人民币汇率走势的主要因素是未来中国经济的长期走势,而不是中美利差或中美通胀率的比较。如果中国经济能够迅速走出衰退预期,恢复到潜在增速水平之上,则人民币并不存在贬值基础。但如果在一个最差的情景假设下,中国经济未能采取有效的宏观调控手段而导致经济失速,则较难保持人民币汇率的稳定。

今年一季度央行货币政策执行报告指出“保持货币信贷总量适度、节奏平稳”“引导金融机构把握好信贷投放节奏和力度”,对应一季度人民币信贷和社融强势增长之后,二季度信贷投节奏适当缓和,但今年稳增长对宽信用仍有较高要求,预计后续信用仍偏宽。

货币政策的宽松已在6月落地。虽然第二季度的前两个月央行并没有通过公开市场操作大量释放流动性,但6月央行超预期调降政策利率,体现了政策稳增长的意图。

另一方面,央行对于通胀的担忧显著下降。在一季度货币政策执行报告中,央行撰写专栏《我国通胀水平处于温和区间》,其中指出2023年物价涨幅阶段性的回落,主要原因为疫情放开后供给恢复较强、但需求复苏偏慢出现缺口,以及2022年的基数效应。央行行长易纲6月7日赴上海调研时也表示“人民银行将继续精准有力实施稳健的货币政策,加强逆周期调节,全力支持实体经济”。

LPR在2022年有3次调降,2022年1月,1YLPR下调10bp,5YLPR下调5bp;5月,5YLPR单边下调15bp;8月,1YLPR下调5bp,5YLPR下调15bp。2022年第二季度以来的两次1YLPR下调幅度未与MLF调降幅度同步,本次1年期下调幅度略微超预期,原因可能是今年3月降准、国有大行和股份行降低存款利率和下调政策利率为银行释放了一定的成本空间。5年期LPR调降10bp,幅度较为克制。由于5年期LPR直接影响房贷利率,央行可通过调节5YLPR利率稳定房价预期、影响居民购房行为。因此,6月5YLPR较为适度的调降表明政策对于地产的刺激力度仍以稳为主。

从货币政策的实施效果来看,在居民和企业部门都在资产负债表修复的情况下,货币政策所起到的效果越来越小。降准和降息虽然也能起到一定的刺激经济效果,但企业面临的最大问题是对未来信心不足所导致的投资不足。而这样的有效需求不足很难再用货币政策所调节,经济体似乎面对着“流动性陷阱”,降息已经无效。只有从财政政策角度为经济体带来一个外生的推动力,也就是利用积极的财政政策提供政府支出为企业带来更多的订单,才能帮助企业恢复信心并增加投资,带动经济回到潜在增速水平之上。

(刘磊就职于中国社会科学院经济研究所/国家金融与发展实验室,何宁就职于中国社会科学院大学经济学院/开源证券)

乌克兰多地传出爆炸声,乌全境拉响防空警报

乌克兰遭受新一轮导弹和无人机袭击,乌全境拉响防空警报。乌克兰空军11日在社交媒体发文称,当天凌晨,乌克兰遭受新一轮导弹和无人机袭击,乌全境拉响防空警报。0000楼市压力下澳大利亚计划限制国际学生数量,有用吗?

“在澳大利亚各大城市租房非常困难,购房成本也比以往任何时候要高。”为缓解住房压力,澳大利亚政府计划限制留学生人数。5月16日,澳大利亚教育部正式向该国议会提交了一项法案,要求授权教育部部长为国际学生入学名额设限。根据此前发布的框架草案,该立法称,如果教育机构希望招收超过限额的国际学生,就必须增建新的专用学生宿舍,缓解租房市场压力。0000林家文:迪士尼中国拟发展消费品跨境策略

新园区和新作品的推出,都会与迪士尼授权消费业务发展产生联动。华特迪士尼公司大中华区2024消费品部启动大会日前举行,华特迪士尼公司大中华区及韩国消费品部高级副总裁及总经理林家文(KermidRahman)表示,接下来迪士尼的消费品业务会有全新策略,即跨境业务发展。锤子财富2023-09-13 22:28:280000陈文辉:大量所谓“创新”产品多层嵌套,导致资金空转

金融机构盲目扎堆进入一些领域,造成严重的产能过剩、投资泡沫。9月23日,在2023年第五届外滩金融峰会上,北方新金融研究院院长陈文辉称,大量的所谓“创新”由于投资者看不到底层资产,盲目投资,最终酿成金融风险。锤子财富2023-09-23 18:17:140000