又一家“酒系”银行赴港IPO,宜宾银行“酒精度”有多高?|IPO观察

继泸州银行、贵州银行之后,又一家“酒系”银行——宜宾市商业银行(下称“宜宾银行”)赴港上市。根据招股书,宜宾银行的单一最大股东为五粮液集团。

相比泸州银行、贵州银行,宜宾银行的资产规模要小得多,但胜在增速较快。根据当地的产业特色和自身的股东结构特点,宜宾银行构建了极具区域特色的业务体系,高度聚焦于白酒产业,不仅全力支持五粮液集团的生产经营活动,同时向五粮液的上下游延伸,提供供应链金融等特色服务。

紧扣白酒产业链

宜宾银行成立于2006年12月27日,前身为2000年成立的宜宾市城市信用社。招股书显示,以注册资本计算,该行是宜宾市最大、四川省第二大城商行,其业务及运营主要集中在宜宾,在当地拥有33家支行,董事长为薛峰。

五粮液集团是宜宾银行单一最大股东,持股比例为19.99%。另外,宜宾市财政局、宜宾市翠屏区财政局、宜宾市南溪区财政局分别持股19.987%、19.98%和16.94%。

在招股书中,宜宾银行在表述与大股东之间的关系时称,作为白酒产业的龙头企业,五粮液集团广泛且优质的资源网络为银行的发展提供了强大和长期的支持。

宜宾是中国白酒的核心产区之一,在五粮液的带动之下,当地白酒产业快速崛起,被誉为中国白酒之都。除此以外,宜宾还在培育动力电池、晶硅光伏、数字经济、智能制造、轨道交通等地方产业。

截至目前,包括五粮液在内,宜宾市已有5家A股上市公司,宜宾银行或将成为宜宾第6家上市公司以及首家港股上市公司。

围绕当地产业特色,宜宾银行的业务也高度聚焦于白酒产业,并立志成为服务白酒产业链的特色银行。

招股书显示,宜宾银行专门建立了两个白酒产业专业支行,并与五粮液集团紧密合作,向后者提供支付结算等服务,以支持五粮液的生产经营活动,同时向五粮液的上下游延伸,提供供应链金融等特色服务。

另外,还建立了专营绿色金融支行,为绿色新能源企业提供量身定制的金融方案,并拥有宜宾市唯一一家科技支行,专门致力于服务科技型企业。

2020年~2022年(报告期,下同),宜宾银行的资产总额分别为568.88亿元、684.9亿元、804.13亿元;营业收入分别为13.74亿元、16.21亿元、18.67亿元,净利润分别为3.15亿元、3.28亿元、4.33亿元,报告期内的年复合增长率分别为18.9%、16.6%、17.1%。

对公业务占比八成

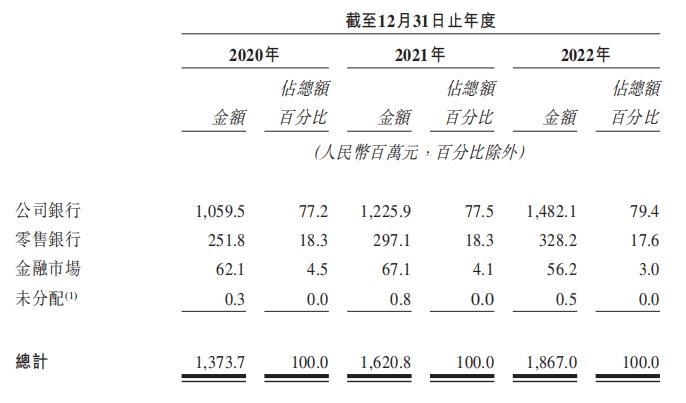

与泸州银行、贵州银行类似,宜宾银行也将业务重心放在公司银行业务上,且占比持续提升。

招股书显示,2020年,该行的公司银行经营收入占比为77%,接近11亿元,2022年已近80%,达到14.82亿元,是同期零售银行营业收入的4.5倍,反之,零售业务的占比持续下滑。从增速来看,公司银行经营收入年复合增长率为18.3%,而零售银行业务年复合增长率为14.2%。

具体来看,在贷款业务方面,截至2022年底,宜宾银行的公司贷款金额为344.86亿元,占比已达到79%,相比2020年提升了5个百分点,而同期个人贷款的占比下降了9个百分点。公司贷款金额几乎是个人贷款金额的7倍。尤其是2022年,个人贷款金额同比不升反降。

该行的公司贷款前五大投放行业分别为建筑业、批发和零售贸易业、制造业、租赁和商务服务业、教育,分别占公司贷款总额的23.1%、21.3%、10.7%、9.2%及7.9%。

按企业类型划分,大部分公司贷款发放给了小微企业,报告期内,小微贷款金额分别占公司贷款总额的65.9%、66.5%和71.4%,复合年增长率达到35.7%。

在存款业务方面,宜宾银行同样以公司存款为主,截至2022年底,其公司存款总额为330.42亿元,个人存款总额为251.62亿元。不过,从增速来看,个人存款的增长要快于公司存款,前者在报告期内的年复合增长率为23.5%,后者为14.6%。

从期限来看,个人存款和公司存款的结构存在较大差异,其中,在个人存款业务中,定期存款占八成左右,活期存款占两成;而在公司存款中,活期存款占六成,定期存款占四成。

另外,该行还披露了公司银行和零售银行的员工人数,招股书显示,在1079名全职雇员中,公司银行人数仅337人,占比三成,而零售人员达到668人,占比六成左右,可以说三成的人员配置完成了八成的经营收入。

利息净收入占比超九成

按收入性质划分,宜宾银行2022年净利息收入的占比达到了94%,而手续费及佣金收入净额则较2020年下降幅度较大,在经营收入中占比仅为2.1%,显示其对息差收入依赖度较高。

一般来说,我国银行业的收入结构中,净利息收入占比区间在七成到九成左右,其中,大中型银行的净利息收入占比较低,非利息收入逐年提升,而中小银行净利息收入占比较高,比如A股上市银行中规模最小的瑞丰银行利息净收入在总营收中的占比就超过了九成。

在资产质量方面,该行持续改善,不良贷款率从2020年的2.65%下降至2022年的1.77%。

其中,报告期内公司贷款的不良率分别为2.67%、2.35%、1.61%,呈持续下降趋势,但个人贷款的不良率却提升明显,分别为3.27%、2.56%、4.34%。对此,宜宾银行称,主要是由于受市况影响的个体工商户相关信用风险增加。

汽车整车板块午后拉升 赛力斯涨停

汽车整车板块午后拉升,截至发稿,赛力斯涨停,众泰汽车、江铃汽车涨超5%。9月4日,汽车整车板块午后拉升,截至发稿,赛力斯涨停,众泰汽车、江铃汽车涨超5%。锤子财富2023-09-04 14:06:420000香港推出国债期货,证监会有关部门负责人答记者问

证监会对香港推出国债期货表示支持,此举有利于进一步丰富境外投资者的风险管理工具,健全离岸人民币产品生态,促进两地市场协同发展。11月24日,证监会有关部门负责人就香港推出国债期货答记者问。问:今日,香港证监会宣布推出国债期货。对此,证监会有何评论?答:我会对香港推出国债期货表示支持,此举有利于进一步丰富境外投资者的风险管理工具,健全离岸人民币产品生态,促进两地市场协同发展。0001读懂异地就医直接结算:4年2.2亿人次,人口流动更自由︱异地医保大调研

2020年5月,全国跨省异地就医管理子系统率先升级上线,截至目前,累计结算2.19亿人次,涉及医疗费用7035.39亿元,基本解决跨省异地就医患者“垫资”、跑腿报销问题。锤子财富2024-03-26 09:35:360000财政支出固化僵化,中央首提深化“零基预算”改革

多位财税专家告诉第一财经,这是深化零基预算改革首次写进党的决议中,表明零基预算改革不能只做表面文章,而要加快推进落实。在财政收支矛盾不断加大背景下,解决财政支出固化、僵化老问题,中央空前重视零基预算改革。0000