前瞻美国6月CPI:本轮加息周期会否在7月结束?

距离美联储议息会议还有不到三周的时间,在6月非农报告降温后,市场目光转向了周三将发布的关键通胀报告,以寻找有关政策路径更多线索。

在基数效应等因素助力下,6月整体CPI或降至3%左右,对于坚定瞄准2%中期目标的美联储而言,面对通胀和就业的双重目标,加息周期尾声阶段的政策选择变得愈发具有挑战性。

基数效应助力通胀降温

美联储二季度更新的利率点阵图显示,委员会内部正在为年内再加息两次的情形进行评估,而最新通胀数据将给市场提供进一步展望政策前景的机会。

供应链瓶颈缓解和商品消费需求降温有望继续为通胀回落提供支持。根据6月Markit采购经理人(PMI)调查报告,消费者信心波动也在对需求端构成打压,商品、服务价格涨幅已经降至2020年末以来的最低水平。

除此之外,能源价格下跌的基数效应将显现。受俄乌冲突影响,国际能源价格去年大幅走高,6月涨幅一度突破40%,创下了上世纪80年代以来的新高。燃料价格也成为了近一年来推动通胀高企的重要因素,随着价格恢复正常水平,机构预测,6月整体CPI将降至3.0%。

作为美联储更关注的核心通胀指标,增速降幅或依然缓慢。分项中,二手车价格上涨有所缓解,据Manheim平台统计,美国6月上半月二手车批发价格环比下降3.2%。房租增长有望见顶,白宫经济顾问委员会此前表示,租金价格的疲软将在下半年体现在通胀中,届时预计住房对物价的贡献将逐渐减少。

相比之下,服务业通胀走势存在不确定性。美国6月非农就业报告不及预期,不过JOLTS职位空缺重新回到1000万以下,薪资增速有所回升。美联储正在关注劳动力市场的工资压力是否会传递给消费者价格。

需要注意的是,通胀大幅度下降可能是一次性的,克利夫兰联储模型显示,7月物价数据将出现反弹。

第一财经记者统计发现,机构对年末通胀的预期依然偏谨慎。高盛认为,四季度美国核心个人消费支出物价指数(PCE)区间在3.3%~3.9%;德意志银行预计,四季度美国核心PCE中值为3.6%,依然远高于美联储2%的通胀目标。

7月结束加息周期?

与去年年中高位相比,美国通胀已经显著降温。但对美联储来说,这仍然过高,而服务业通胀等因素可能会使物价在未来几年保持在较高水平。

Oanda高级市场分析师厄拉姆(Craig Erlam)在接受第一财经记者采访时表示,加息周期中美国经济最大的惊喜是劳动力市场的持续强劲,“有弹性的就业表现意味着美联储收紧货币政策将导致经济有望避免硬着陆,不过这也会给物价回落形成阻力。”

美联储主席鲍威尔在近期的公开表态中称,接下来劳动力市场实现更好平衡是可能的。他认为随着失业率的小幅增加,通胀有望继续下降,存在一种在不造成大规模失业的情况下实现通胀缓解的途径。美联储季度经济展望预测,年末失业率将升至4.1%,较6月上升0.5个百分点。

上周以来,多位美联储官员暗示了进一步加息的必要性。美联储三号人物、纽约联储主席威廉姆斯表示,经济数据表明需要提高利率,美联储还有更多的工作要做。达拉斯联储主席洛根称,通胀高于目标的持续前景和强于预期的劳动力市场要求采取更严格的货币政策。本周一,旧金山联储主席戴利、克利夫兰联储主席梅斯特也发表了类似观点。

与鹰派委员的立场相比,联邦基金利率期货显示,目前市场对7月加息的预期已经升至93%,这也很可能是本轮紧缩周期的终点。机构的立场也在趋于一致,认为美联储可能无需再加息超过一次。

厄拉姆向第一财经表示,CPI数据应该不会改变美联储7月的决定,但会对9月及以后的政策立场产生一定影响,“毫无疑问,这一轮加息周期接近尾声,与初期相比,利率上升的速度已经更温和。”厄拉姆认为,美联储是否会实现年底前2次加息的预期,取决于能否看到通胀进一步锚定2%目标的趋势,除此之外,可能需要几份疲软的非农报告的支持。

北京调整优化通州楼市“双限购”政策;全球航空旅行需求持续复苏丨明日主题前瞻

机构表示,2024年航司盈利将继续大幅向上突破。①北京调整优化通州楼市“双限购”政策受益于行业格局优化的央国企价值凸显北京市住建委和通州区政府2月6日发布,即日起,在京具备购房资格的四类家庭,可以在通州区购买一套商品住房。新政策变化最大的就是在通州区落户和就业的家庭,只要是符合北京整体限购政策即可,取消了落户、社保或纳税需满3年的要求。0000日本一季度GDP增速大幅上修至2.7%,或是短暂“回春”?

野村对第一财经表示,影响日本经济前景的关键在于,经济重启后需求释放,刺激资本支出回升。当地时间8日,日本内阁府公布一季度实际国内生产总值(GDP)终值环比增长0.7%,折合年率增长2.7%,较上月公布的1.6%初值大幅上修,也高于市场预期值1.9%。上述数据出炉之后,日元对美元汇率走强,截至第一财经记者发稿时,美元对日元报139.9。锤子财富2023-06-08 16:33:180000前三季度信贷结构持续优化,“居民弱、企业强”特征明显缓解

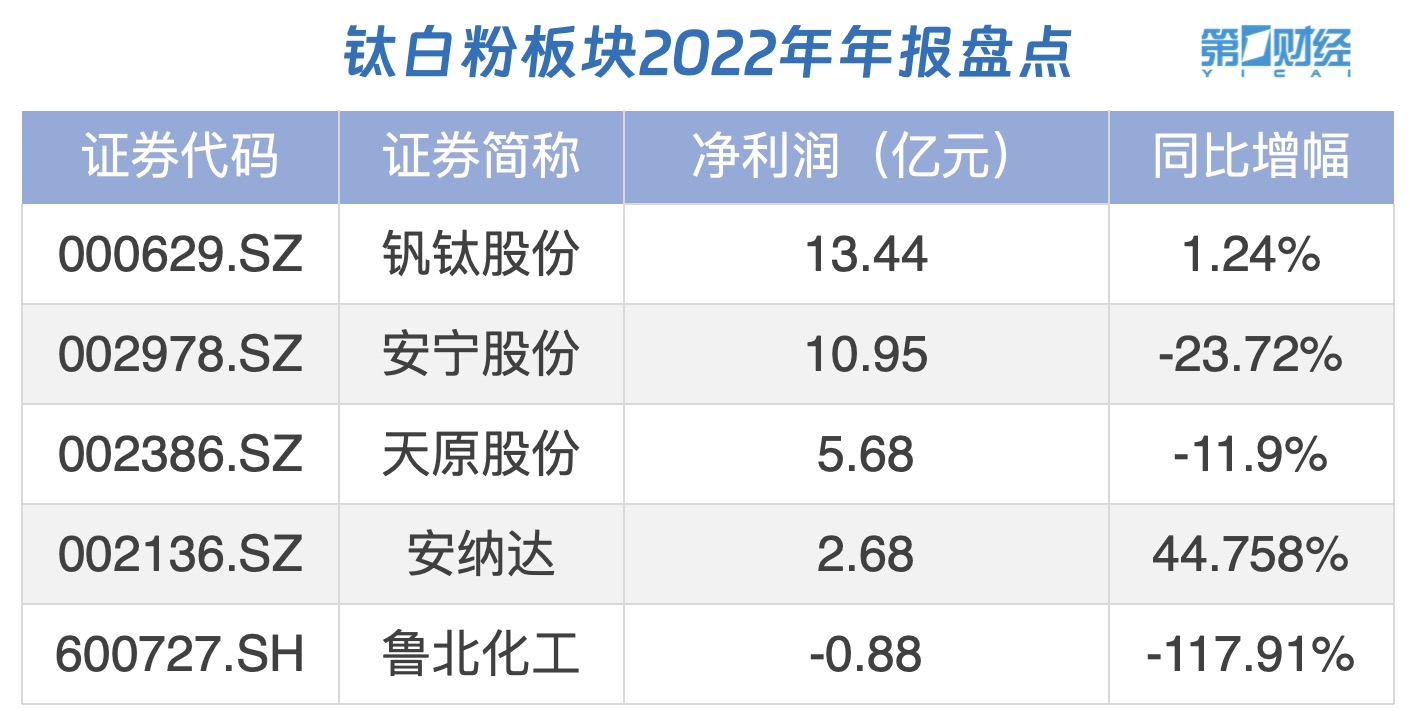

居民中长端表现尤为亮眼。稳增长政策持续发力背景下,9月新增信贷继续保持较大规模,结构明显改善。10月13日,央行发布最新金融数据显示,前三季度人民币贷款增加19.75万亿元,同比多增1.58万亿元;前三季度社会融资规模增量累计为29.33万亿元,比上年同期多1.41万亿元。0000行业年报盘点丨钛白粉板块强势 多数公司去年业绩下滑

钛白粉板块今日再度走高,中核钛白涨超4%,振华股份、安纳达涨超2%。消息面上,近期钛白粉行业启动了年内第三轮涨价。锤子财富2023-04-14 23:09:340000