百年核药赛道剧变:全球里程碑事件已出现,国内资本热捧RDC

RDC(放射性核素偶联药物)技术出现以及瑞士诺华成功推出Pluvicto等标志性新药,治疗性核药的应用前景日益受到关注。人类探索超百年的核药赛道正迎来剧变。

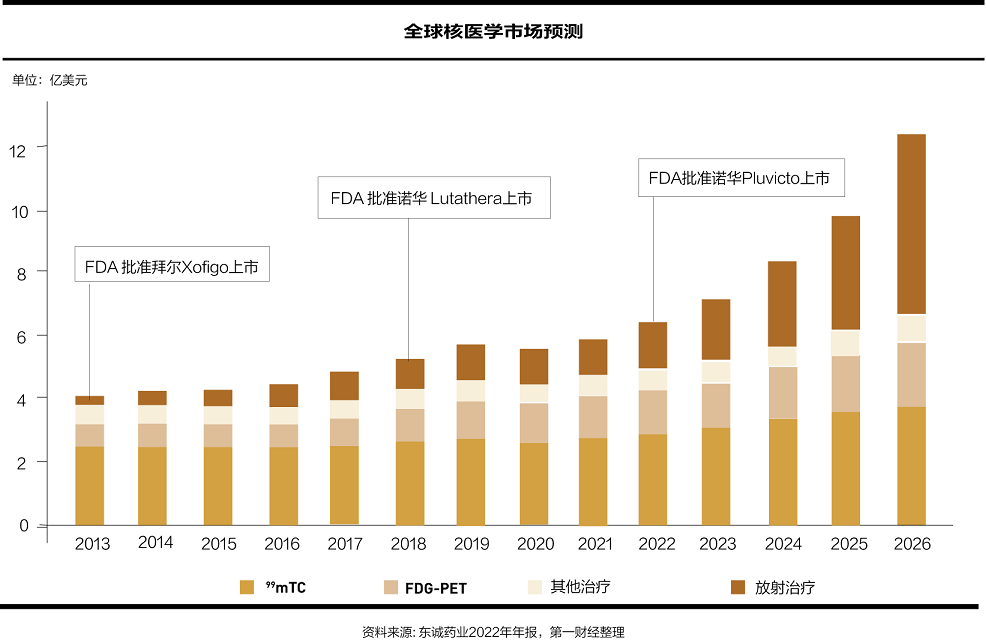

根据核医学市场预测数据,2013年至2026年,全球治疗性核药市场年复合增长率将达39.1%,远高于同期诊断性核药7.0%的增速,成为未来核药市场发展的重要动力。专注于放射治疗和核医学的市场情报机构Medraysintell则预期,2030年全球核药市场将达约300亿美元,且诊断类核药份额将逐步被包括RDC在内的治疗性核药所取代。

我国核医学发展一度较为缓慢,随着核药顶层设计出台及配套支持政策陆续落地,国内核药产业有望迎来黄金发展期,RDC近年也已吸引多方资本入局。

从诊断性核药到治疗性核药

核医学是指将具有放射性的特殊药物临床应用于诊断及治疗的学科,涵盖从心脑血管、神经、骨骼的显像诊断,到甲状腺疾病、肿瘤的靶向治疗等领域。其中所涉及的特殊药物,即核药,可以是具有放射性的无机化合物,也可以由放射性核素搭配靶向特定器官及组织的分子试剂组成。

人类对核药的探索始于居里夫人对镭的研究,1946年,生物物理学家约翰·劳什敏和他的团队首次成功将放射性物质注入患者体内进行肿瘤治疗,5年后,雅培推出了首款商业放射性药物I131人体血清蛋白(RISA),成为核药被应用于医疗市场的标志性事件。

在此后较长时间里,核药主要被应用于显像诊断,治疗性核药因受限于上游核素产能及较为严格的审批流程和使用条件,在整个核药市场占比较低。根据BBC Research 数据,截至2020年,全球核药市场规模约为93亿美元,其中83.4%的份额为诊断药物,规模超过77亿美元。

近年来随着技术的不断发展,核药创新药在肿瘤治疗领域的优势日益凸显。国内某生物科技公司相关人士对第一财经表示,审批流程正不断优化,临床应用范围持续扩大,核药诊疗一体化持续推进,预计治疗性核药将表现出更优市场前景,尤其在肿瘤治疗领域具有巨大的潜力。

RDC成治疗性核药潜力方向

RDC被认为是目前核药靶向治疗领域最具潜力的发展方向之一,其结构类似于ADC药物,主要由靶向载体、连接子(linker)螯合剂和核素几个部分组成。理论上讲,ADC开发的靶点都可用于开发RDC,且相比ADC药物,RDC还有不少独有的优势。

领先核素药创新企业博锐创合CEO胡江滨对第一财经表示,与ADC药物必须被细胞内吞才能发挥载药毒性的作用机制不同,RDC只需要保证能在目标细胞附近有一定的滞留时间,达到一定剂量的电离辐射就可以杀灭肿瘤细胞,因此靶向载体的选择范围更为广泛,小分子、多肽或者抗体药物都可以成为RDC的靶向载体。

现有RDC的靶向载体以多肽药物为主,相比ADC通常使用的抗体药物不仅具有更低的免疫原性,较小的分子量也更具进一步渗透到组织中的潜力,癌症患者“体内放疗”成为可能。同时,多肽的半衰期较短,组织中肽的积累量较低,可以最大限度降低系统毒性风险,在药物安全性上具有更大优势。

可视即可治是RDC药物的另一大优势。上述生物科技公司相关人士对第一财经表示,通过搭载半衰期较短的诊断类核素,RDC药物可在极短时间内通过分子影像学得出原位肿瘤或继发肿瘤病灶的医学影像结果。更换治疗类核素后,精准靶向肿瘤病灶,实现精准治疗的目的,方便医生给患者精准用药。

RDC技术的出现使治疗性核药的发展潜力逐渐被认可,拜耳、诺华等制药巨头都已积极布局RDC赛道,诺华更是将核素药物作为其四大技术平台之一,成为目前在RDC领域布局最为广泛的制药公司。

资料显示,2017至2018年,诺华斥资60亿美元先后收购了法国创新药公司AAA(Advanced Accelerator Applications)和美国生物制药公司Endocyte,以此为基础搭建并拓展了放射性配体疗法平台。

诺华Pluvicto有望晋级重磅新核药

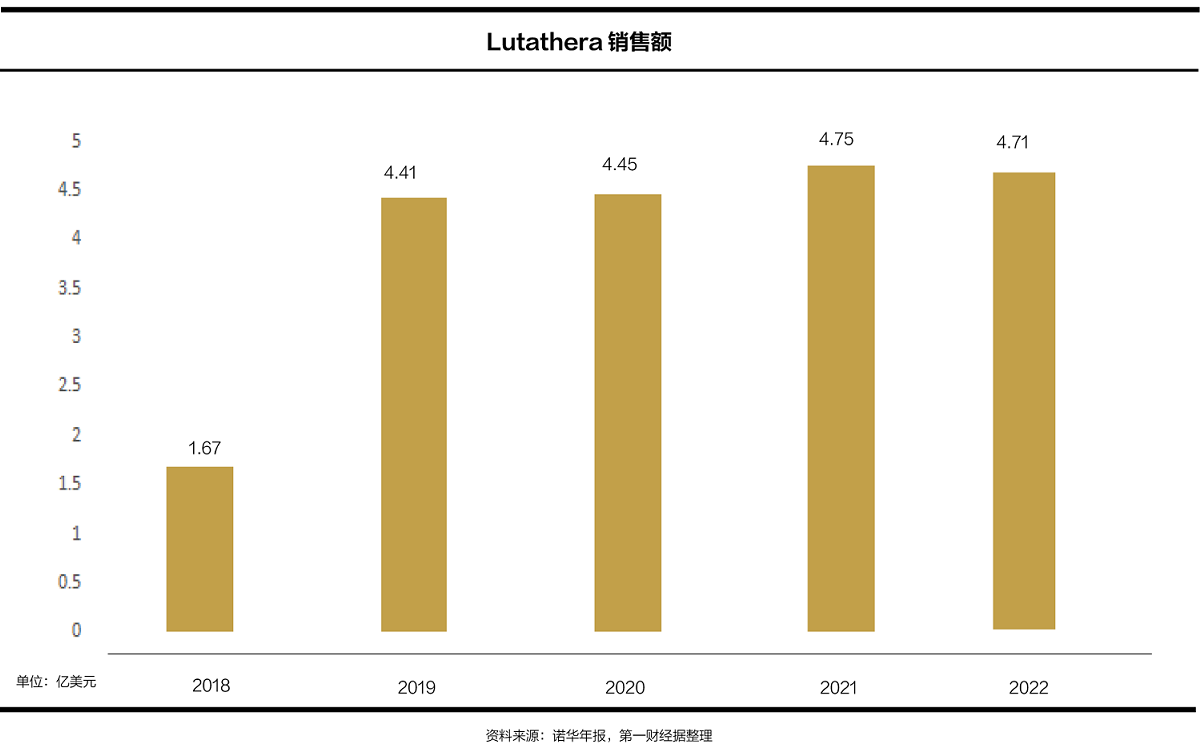

诺华在核药领域的大手笔投入迅速获得了回报。2018年,诺华首款RDC药物Lutathera获得FDA批准上市,用于治疗SSTR阳性的胃肠胰神经内分泌肿瘤患者;2022年3月,诺华再度宣布Pluvicto获得 FDA 批准,用于治疗PSMA阳性的、经治疗进展的去势抵抗前列腺癌。目前两款药物已先后在多国获批上市,在中国的临床试验也正在进行中。

值得一提的是,Lutathera获批适应症为罕见病,上市后销售额依然迅速增长。截至2021年,Lutathera累计销售额已突破20亿美元。

Pluvicto获批的适应症前列腺癌为仅次于乳腺癌、肺癌和结直肠癌的全球第四大癌症。从临床数据来看, Pluvicto在治疗晚期前列腺癌方面展现出了非常好的疗效,目前二线治疗的III期临床试验也宣告成功,相关数据即将披露。诺华此前预计,Pluvicto的销售峰值将超过20亿美元。

胡江滨表示,Pluvicto上市销售时间尚短,已被市场普遍看好。如果诺华成功将该药治疗线序前置,其适用人群和市场份额将进一步扩大。未来随着Pluvicto的安全性和疗效得到进一步验证,很有可能成为RDC领域的标志性药物,获得市场追捧。

整体来看,Lutathera、Pluvicto的成功上市及其出色的临床数据已被视为近年来治疗性核药发展的重要里程碑。上述生物科技公司相关人士表示,Lutathera和Pluvicto的成功上市是许多公司重金布局RDC领域的重要原因,目前治疗性核药在肿瘤领域的成功案例不多,任何新肿瘤靶点、新探针、新适应症、新核素都可能是核药行业的突破点。

港股创新型药企远大医药(00512.HK)据悉是目前国内在RDC领域布局最多的企业。2018年,远大医药联合鼎晖投资斥资14亿美元收购澳大利亚肝癌治疗公司Sirtex;其后又以2500万美元收购RDC生物技术公司Telix 7.6%股权,以5.2亿欧元与德国放射性药物公司ITM达成战略合作。

我国核药产业迎政策利好

我国此前对于民用核技术发展的重视程度不足,加上核药的特殊属性带来较高进入壁垒,国内核医学发展一度较为缓慢。

胡江滨表示,医用同位素由于用量少,衰变快,在存储、运输方面都有较高要求,此前较长时间我国缺少专项的监管政策,各级部门通常都以更为严格的核电设施标准对医用同位素进行监管,成为国内核医学发展缓慢的最主要原因。

2021年6月,国家原子能机构联合科技部等八部委联合发布了《医用同位素中长期发展规划(2021-2035年)》,这是我国首个针对核技术在医疗卫生应用领域发布的纲领性文件。《规划》提出,2025年实现三级综合医院核医学科全覆盖,到2035年实现“一县一科”。业内人士表示,“一县一科”的建设将极大提高核药临床需求,推动核药市场规模走高。

胡江滨认为,顶层设计对核医学产业未来15年的发展给出了宏观指引,在该文件框架下,NMPA、CDE也陆续发布了关于放射性药物的技术性指南,进一步填补了监管空白。随着卫健委对大型核医用设备的部署要求放宽,核医学在医院的渗透力度将加大;随着终端使用者越来越多,核药行业也将获得明显的牵引力。

“未来几年国内核医学将迎来较好的发展时期”,胡江滨称,随着实践持续推进,行业发展将进入问题暴露—>政策跟进—>问题改善的良性循环,考虑到创新药研发周期及核素国产化所需要的时间,最快5年后,国内核药行业将迎来爆发期,产业链有望整体崛起。

Frost & Sullivan预测,2023年国内核药行业市场规模预计可达78亿元,2022-2027年CAGR预计达到21.4%。

核药初创企业渐获资本关注

中国核药使用率远低于海外成熟市场。据悉,2017年,国内核药人均支出仅为3.2元,远低于美国同期的56.5元,这意味着未来或有超10倍增长空间。

乐观市场前景叠加核药政策环境改善,国内核药初创企业近年受到资本关注。

2021年以来,国内核药行业融资事件超过20起。其中,辐联医药在2022年半年内连获两轮融资,累计融资额超3亿元;2022年9月,博锐创合宣布完成由红杉中国领投的近3亿元人民币A轮融资。近日,先通医药宣布完成超11亿元人民币新一轮融资,成为今年以来医药领域最大规模市场化融资。

资料显示,先通医药于2014年获得美国核药公司Navidea所研发的受体靶向放射性药物Lymphoseek®在中国的商业化权益,正式切入创新核药赛道。截至目前公司已在心血管、阿尔茨海默症、肿瘤等领域布局了十数款靶向治疗和精准诊断放射性药物,整体研究进度靠前并获得资本高度关注,公司已获得五轮总额近20亿元的融资。

博锐创合专注于核素靶向药物的研发及临床应用,目前在研管线7条,均为拥有全球知识产权的候选药物(1类新药)。公司的研发管线包括多个FIC/BIC核素偶联药物及中子俘获治疗药物,涉及多个不同适应症包括头颈部肿瘤、脑部肿瘤等的诊断与治疗产品。胡江滨介绍称,公司首个脑部肿瘤适应症的诊断类核药已分别向NMPA和FDA递交了临床试验申请,未来数月内公司将迎来发展至今的首个重要节点。

国家统计局:5月消费和投资逐步恢复 外贸韧性继续显现

随着消费场景的拓展,居民外出购物的增加,市场销售继续扩大,服务性消费较快增长。5月份,社会消费品零售总额同比增长12.7%,其中餐饮收入增长35.1%。投资规模继续扩大。0000遭遇A股史上最大电信诈骗后,海普瑞收到监管关注函

深圳证监局在此次发布的《监管关注函》中表示,该情况反映出公司货币资金内部管控存在问题。海普瑞全资子公司天道意大利(002399.SZ、09989.HK)遭遇电信诈骗约9200万元消息,惊动资本市场。1月15日,海普瑞A股以及港股股价跌幅均超过5%。当天晚间,上市公司收到深圳证监局出具的《监管关注函》。市场形容海普瑞这次遭遇的堪称是A股史上最大电信诈骗。对于被诈骗的具体细节,海普瑞尚未披露。锤子财富2024-01-16 00:51:400000广发银行沈阳分行原党委书记、行长杨桦被开除党籍

中央纪委国家监委驻中国人寿纪检监察组、辽宁省锦州市监委对广发银行沈阳分行原党委书记、行长杨桦严重违纪违法问题进行了纪律审查和监察调查。据中央纪委国家监委驻中国人寿纪检监察组、辽宁省纪委监委消息:日前,中央纪委国家监委驻中国人寿纪检监察组、辽宁省锦州市监委对广发银行沈阳分行原党委书记、行长杨桦严重违纪违法问题进行了纪律审查和监察调查。0000四大产业助力新加坡“经济2030愿景”

对于“制造业2030愿景”,新加坡将重点推动传统制造业向先进制造业转型的目标,加大对知识产权的投入,开发独一无二的技术和产品。新加坡贸易及工业部最新预计显示,2023年新加坡国内生产总值(GDP)增长率约为1.0%,2024年有望触底并实现1.0%至3.0%的缓慢增长。锤子财富2023-12-29 18:29:100000证监会坚持“零容忍”执法,集中处理多名从业人员违法炒股

证监会集中查办了招商证券多名从业人员买卖股票等违法违规行为。依托刑事追责、行政处罚、行政监管措施、内部问责进行立体化惩戒。2月9日,据证监会网站消息,为深入贯彻中央金融工作会精神,全面加强金融监管,坚持监管“长牙带刺”,近日,我会组织稽查执法、日常监管力量集中查办了招商证券多名从业人员买卖股票等违法违规行为。依托刑事追责、行政处罚、行政监管措施、内部问责进行立体化惩戒。0000