医美面膜卖不动了?敷尔佳毛利维持80%,营收增速降至个位数|IPO观察

历时两年,“医美面膜第一股”敷尔佳(301371.SZ)终于将登陆创业板。

根据该公司7月10日晚间披露的招股意向书,本次发行的股票数量不超过4008万股,且不低于本次发行完成后公司股份总数的10%,发行不存在原股东公开发售的情形。初步询价时间为2023年7月14日;预计发行日期2023年7月20日。

从公司披露的财务数据来看,高达83.07%(2022年)的毛利率令行业不禁感叹,“美丽的生意”竟如此好做,且报告期内实现的17.69亿元营收中,有近一半来自于医疗器械类敷料,也就是面膜。

这类医用敷料主要用于医美项目术后修复,被消费者们称作“医美面膜”。根据我国相关规定,医用敷料属于医疗器械范畴,按照风险程度分三类管理,根据药监局备案,敷尔佳大卖的面膜属于二类医疗器械,该公司具备相关资质。

不过,除了背靠“械字号”带来的产品高溢价,敷尔佳研发占比低,盈利增速下滑,未来成长空间如何打开存疑。

毛利率连年超80%,营收增速放缓

由于“械字号”的加持以及重金营销而打开的销路,敷尔佳近3年营收累计超50亿元。

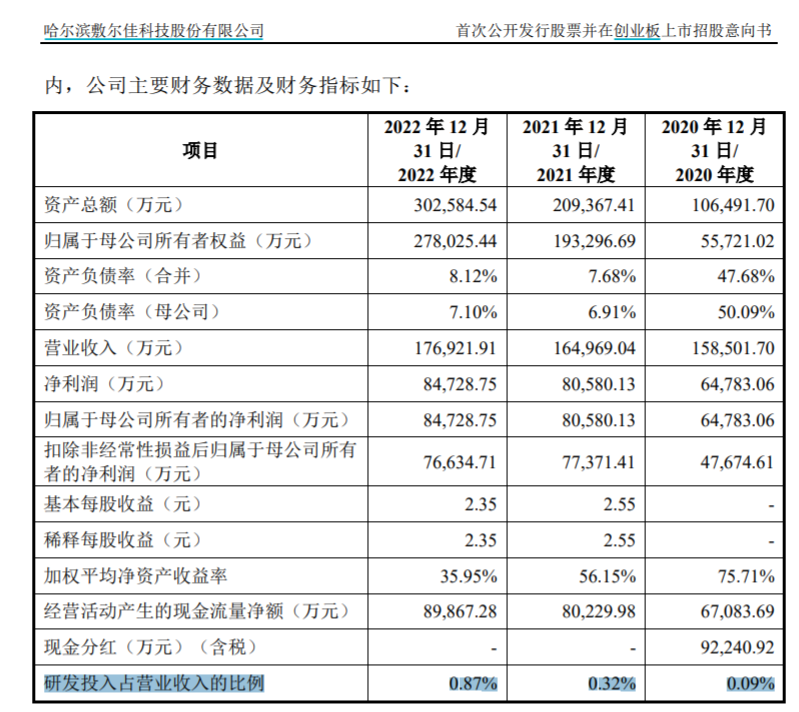

招股书显示,2020年~2022年敷尔佳的营业收入分别为15.85亿元、16.5亿元及17.69亿元,同期净利润分别为6.48亿元、8.06亿元和8.47亿元。综合毛利率分别为76.47%、81.95%和83.07%。

招股书显示,敷尔佳的主营产品为医疗器械类敷料,其他化妆品包括水、精华等产品占比不高。根据公司提供的相关资料及说明,医用敷料是包覆伤口的用品,用以覆盖疮、伤口或其他损害的医用材料,属于医疗器械;贴、膜类产品是指含贴、膜等配合化妆品使用基材的化妆品,具有相关的修护、舒缓等功效。

报告期内,医用透明质酸钠修复贴(白膜)占医疗器械类产品收入的占比分别为 67.90%、70.23%及 72.07%,医用透明质酸钠修复贴(黑膜)的占比分别为 29.94%、28.21%及 25.46%,两者整体占比稳定。

回顾敷尔佳的上市之路,也是一波三折。早在2021年9月,敷尔佳便首次向深交所提交招股说明书,拟在创业板上市。直到2022年9月才获得证监会审议通过,此后却因迟迟拿不到证监会注册批文而停滞。直到2023年5月,敷尔佳再次更新招股书后于近日获批。

但如今,公司营收增速、市占率双降。

敷尔佳招股书显示,公司营收增速下降明显。2019年-2022年,敷尔佳营收分别为13.42亿元、15.85亿元、16.5亿元、17.69亿元,营收增速分别为259.79%、18.1%、4.1%、7.21%。

可比同行方面,华熙生物2022年实现营业收入63.59亿元,同比上涨28.53%,归母净利润9.71亿元,同比上涨24.11%;巨子生物在2022年实现营业收入23.64亿元,同比增长52.30%,归母净利10.02亿元,同比增长21%。

根据公司最新披露的业绩预告,2023年1~6月,敷尔佳预计录得营业收入8.1亿元至8.8亿元,同比上年变动-0.9%~7.7%。归母净利预计为3.25亿元至3.65亿元,同比上年变动-9.1%至2.1%。对于业绩变动原因,公司称由于持续推出新品拓宽线上销售渠道、宣传推广费用相应增加。

研发投入仅1542万,营销费用高达3亿

值得一提的是,敷尔佳一直以来重营销、轻研发,导致研发创新方面远落后于同行。

据招股书披露,公司2022年研发投入为1542.61万元,入占营业收入的比例为0.87%。2019年至2021年,敷尔佳研发费用分别为60.39万元、147.97万元及524.29万元,占营业收入的比例分别为0.04%、0.09%、0.32%。截至2021年9月30日,发行人主要参与研发活动的人员共8人。

可比同行方面,目前敷尔佳、巨子生物、安德普泰、创尔生物、贝泰妮占据了中国贴片类医疗器械类敷料产品的主要市场份额。

从研发投入情况来看,巨子生物2019年至2021年的研发成本分别为1140万元、1338万元及2495万元,占总收入的1.2%、1.1%及1.6%;华熙生物2022年度公司研发投入约3.8亿元,同比增长36.52%,2020~2022年研发投入在总营业收入的占比,分别为5.36%、5.75%、6.1%。

与此同时,该司营销费用仍居高不下。2020年~2022年,其宣传推广费分别为1.66亿元、2.36亿元、3.54亿元,占销售费用的比例分别为62.62%、89.26%、90.63%。

根据监管此前的问询,要求公司结合研发投入、研发设备、技术储备情况等,说明发行人现有研发体系是否具备持续创新能力或发行人技术持续创新的机制。

对此,敷尔佳称,专业皮肤护理产品行业相较于药品及生物制品的研发活动难度较低,因此相应所需研发投入及研发人员亦相对较少;由于生产经营活动中不涉及原材料端的研发,主要基于市场已有原材料对配方配比进行组合研发的模式进行产品设计,因此其研发费用低于同行业可比公司。

对于监管问询的在研项目主要方向及应用前景、技术储备及技术创新的具体安排。敷尔佳披露,目前在防晒产品、美容 饮品、修护类产品等方向上取得了一定研究进展,有2款特殊化妆品获批;启动了重组Ⅲ型人源化胶原蛋白敷料、重组胶原蛋白的注射填充剂、皮肤刺激试验等研究项目。

对此,深交所在审核问询函中也要求,说明在研发费用率持续偏低的情况下发行人如何保持核心技术的先进性和产品竞争力。

敷尔佳解释称,报告期内公司销量较好的产品包括医用透明质酸钠修复贴”等医疗器械类产品,该类别产品均系于华信药业时期研发完成的,故报告期内相关研发费用未体现。

医用敷料有何不同?还能溢价多久?

随着国内医美市场需求大增,越来越多消费者因医美项目术后修复需求而购买医用敷料,也就是“医美面膜”。

而这类“械字号”医用敷料比普通“妆字号”面膜的价位高,销售这类产品也需要办理相关资质。

而从成本来看,而根据敷尔佳披露,2020与2021年,公司售价为148元/5片的产品,约29元/片。其向哈三联(负责其产品的生产)采购的医用敷料单价不到10元/盒,粗略估算单片面膜成本只有2元左右。

对比某国际品牌主要成分为透明质酸钠的补水面膜,其天猫在售价格约489元/34片,约14元/片。

但从用料和生产工艺来看,壁垒有多高呢?

以招股书上披露的,医疗器械类产品收入占比最高的医用透明质酸钠修复贴为例。根据药监局网站的备案,该产品主要成分由透明质酸钠、注射用水、对羟基苯甲酸乙酯钠、对羟基苯甲酸丙酯钠、卡波姆940、非织造布组成。

仅从成分来看,透明质酸钠是化妆品中常用的保湿剂;而对羟基苯甲酸乙酯钠、对羟基苯甲酸丙酯钠是有争议的尼泊金酯类防腐剂。

单就产品成分来看,并非稀缺原料。那么敷尔佳主营业务的壁垒是什么呢?

根据招股书,除了品牌认知、运营资本等因素,监管壁垒是一大因素。

自2020年起,国务院及行业监管部门陆续修订通过《化妆品监督管理条例》《医疗器械监督管理条例》《化妆品生产经营监督管理办法》《医疗器械生产监督管理办法》和《医疗器械经营监督管理办法》等多条法律法规,相关法律法规的发布在提高了专业皮肤护理产品行业整体的准入门槛的同时亦对生产经营、执业 许可、质量标准等方面提出更高的要求,增加了安全生产成本。

根据《医疗器械生产监督管理办法》,经营二类医疗器械的需向当地市场监管部门申请备案,并且取得备案凭证。且根据国家药监局的相关规定,企业未取得医疗器械注册证一律不得生产和销售医用冷敷贴类产品。

根据药监局备案,敷尔佳大卖的面膜属于二类医疗器械,该公司招股书提到,公司医疗器械类产品属于二类医疗器械,已完成向所在地省、自治区、直辖市药品监督管理部门提交注册申请资料,并获取药品监督管理部门审查批准后颁发的医疗器械注册证。

不过,面膜行业面临的挑战也十分明显。国内的皮肤护理产品行业集中度较低,中小型生产企业数量众多且大多布局于三四线城市,相较于国外大型企业,国内企业的行业市场渗透较分散,品牌/产品市场定位亦较为模糊,因此许多中小型企业面临着恶性竞争困局。企业要想实现突围,在品牌塑造、技术研发、商业模式创新 以及市场营销渠道变革等方面仍存在较多挑战。

此外,根据招股书,公司产品也存在迭代风险。随着科技的进步和发展,皮肤护理产品可能从原材料、产品形式乃至包装均发生颠覆性改变。

另外,随着美妆行业监管日趋严格,行业内主营业务开展需取得国家或省级行业监管部门的批准,需取得化妆品生产许可证、医疗器械生产许可证、医疗器械经营备案凭证等业务资质,生产和经营的相关产品也需取得有关注册或备案。

敷尔佳表示,若因为任何客观或非客观的原因,导致公司及子公司未来未能如期取得相关业务资质,或相关业务资质到期后无法及时续展,将导致公司及子公 司未来不能继续生产或经营相关产品,对公司未来的持续经营会造成不利影响。

巴西下调2023年经济增长预期至3%

财政部经济政策秘书处表示,由于对目前至年末的服务业表现持悲观态度,因而下调经济增长预期。当地时间11月21日,巴西财政部发布数据,将该国2023年经济增长预期从3.2%下调至3%。财政部经济政策秘书处表示,由于对目前至年末的服务业表现持悲观态度,因而下调经济增长预期。此前一天,巴西央行发布的《焦点报告》反应该国金融市场对2023年经济增长预期为2.85%。0000中国免签“朋友圈”扩容 卢森堡各界:免签有利于卢中各领域合作

3月14日起,中国对包括卢森堡在内6个欧洲国家持普通护照人员试行免签政策。对于3月14日起,中国对包括卢森堡在内6个欧洲国家持普通护照人员试行免签政策,卢森堡外交部刊发新闻公报,介绍中方免签政策,副首相兼外交大臣贝泰尔强调,免签政策将推动更多卢森堡公民赴华,有利于加强卢中两国人文交流与贸易往来。0000外交部:支持今年东道国南非办好峰会 传递团结合作的积极信号

中方高度重视金砖国家合作进程,支持今年东道国南非办好峰会,传递团结合作的积极信号。6月7日,外交部发言人汪文斌主持例行记者会。有记者就金砖国家峰会举办的相关问题提问。汪文斌表示,我们注意到日前南非方面表示已经发表公告,宣布给予金砖国家峰会与会者外交豁免。中方高度重视金砖国家合作进程,支持今年东道国南非办好峰会,传递团结合作的积极信号。0000国家能源局召开频繁停电专项整治启动部署会

建立健全长效机制,推动频繁停电治理工作制度化常态化。为深入开展学习贯彻习近平新时代中国特色社会主义思想主题教育,着力解决人民群众急难愁盼用电问题,5月8日,国家能源局召开频繁停电专项整治启动部署会,组织各派出机构在全国范围内开展频繁停电专项整治。国家能源局党组成员、副局长林山青出席会议并讲话,中央第三十一指导组有关同志到会指导。0000小城旅游受追捧,这些三四线城市为何出圈?

近年来,有不少过去相对冷门的三四线城市旅游热度持续攀升.在热门景区和一二线大城市之外,近年来,有不少过去相对冷门的三四线城市旅游热度持续攀升,今年以来,包括泉州、柳州、江门、潮州、台州等多城旅游十分红火。小城纷纷出圈0001