美国整体和核心CPI双双跌至新低,美联储竟然还想继续加息?丨环球读数

最新数据显示,美国通胀连续放缓的趋势并未改变,美联储此次加息周期或即将结束。

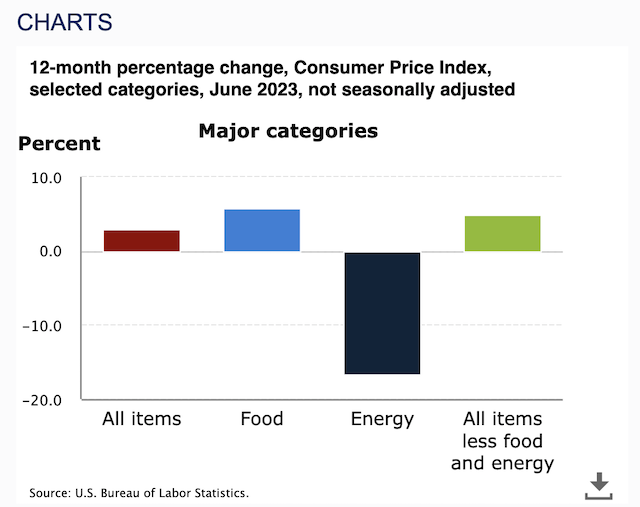

当地时间12日,美国劳工部发布最新数据,6月消费者物价指数(CPI)同比上涨3.0%,较前值4%下滑一个百分点,是自2021年3月以来的最小涨幅,预期值为3.1%。该指标曾于去年6月达到峰值9%,此后已连续下降12个月。环比来看,6月CPI上涨0.2%,预期值为0.3%,前值为0.1%。

剔除波动性较大的食品和能源价格后,6月核心CPI同比上涨4.8%,为2021年8月以来的最小涨幅,低于预期值5.0%,前值为5.3%;环比来看,6月核心CPI涨幅为0.2%,预期值和前值分别为0.3%和0.4%。

瑞银美国经济学家德特迈斯特(Alan Detmeister)对第一财经记者表示,尽管在抗通胀方面已取得较大进展,但与疫情前以及美联储目标水平相比仍有距离。

“过去一年,通胀减速主要由能源主导,食品价格和核心通胀逐渐缓和,4~5月核心CPI涨幅的绝大部分是由住房和二手车分项贡献,6月二手车价格回落,但租金(同比)仍在持续上行。”德特迈斯特说道。

住房仍是推高通胀的主力

分项来看,权重超过三分之一的住房分项仍是美国物价上涨的最主要力量,上月,该分项贡献了整体价格的逾七成涨幅,环比上涨0.4%,较去年6月大涨7.8%;此外,汽车保险、服装、娱乐和个人护理分项也在上月走高;机票、通讯、二手车、家居用品等则在降价之列。

整体能源价格在5月大幅下跌3.6%之后,于6月反弹0.6%,其中,汽油价格环比上涨一个百分点,5月时该分项价格下跌5.6%,电力价格上月涨幅为0.9%,结束连续三月下跌态势。

施罗德投资首席经济师及策略师韦德(Keith Wade)对第一财经记者解释了美联储面临的四重通胀挑战:首次加息起点较低,金融环境相比预期宽松,财政刺激规模庞大,以及疫情对支出和消费的改变。

“其中,利率起点较低、政府慷慨纾困以及疫情特殊影响,这三点非常独特,以至于美联储及其他央行难以控制经济及通胀,美联储必须消除财政以及疫情对消费及就业市场的异常影响。”韦德说。

通胀仍高于美联储2%的目标水平,加之上周出炉的非农报告指向就业市场富有韧性,意味着美联储将继续兑现加息承诺。

7日,美国劳工部公布最新非农数据显示,过去六个月,平均每月新增就业人口27.8万,6月失业率为3.6%,处于历史低位,平均时薪加速上扬,6月环比上涨0.4%。

韦德认为,疫情给供应方面造成深刻影响。“劳动人口提前退休、重返校园或成为长期病患者,导致劳动人口减少、整体劳动参与率下降、人力缺口突然出现,因此工资上调压力超出预期。总体而言,疫情扭转了供应和需求平衡,加剧通胀压力。”韦德说。

7月重启加息板上钉钉

尽管通胀逐月降温,但美联储官员和投资者都不认为,上述报告会影响本月稍后时间的利率决议。10日,克利夫兰联储主席梅斯特(Loretta Mester)以及圣路易斯联储主席戴利(Mary Daly)均表达了鹰派立场。

梅斯特称,目前预计通胀率高于美联储目标的情况将持续四年时间,为确保通胀持续及时回落至2%,需要从现有水平进一步上调利率,并保持一段时间。“一段时间以来,通胀上行程度令人惊讶。我认为,更为收紧的立场将有助于在紧缩过度与紧缩不足的风险之间取得更好的平衡。”她表示,美联储上月发布的预测显示,到2025年底通胀率仍将略高于2%。

同日,戴利也表示,面对强劲的就业市场,今年可能还需加息两次才能令过高的通胀降温。她认为,紧缩不足的风险仍然大于紧缩过度,但两者正在实现更佳平衡,因此美联储相较去年放慢加息节奏是合适,此举得以评估经济的反应。

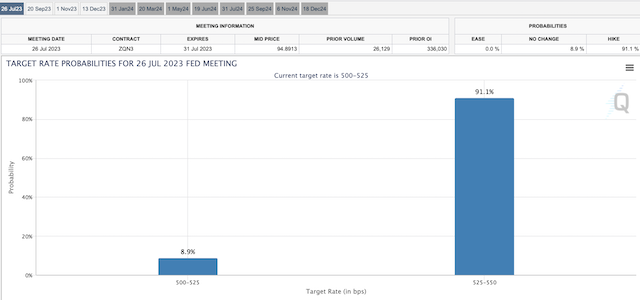

美联储将于7月26日公布最新利率决议,据芝商所利率观察工具(FedWatch Tool),截至记者发稿,交易员押注美联储按兵不动的概率仅为8.9%,加息25个基点至22年高位5.25%~5.50%的概率为91.1%。

韦德表示,以利率上升速度来计,市场普遍形容此轮加息周期非常激进,不过鉴于此前利率长期处于较低水平,相信需要一段时间才能将利率提高至限制性水平,因此,从首次加息直至对经济产生作用,期间所需时间加长了。他进一步表示,美联储上月“休息”的最大原因是希望观察迄今为止的紧缩效果。会后声明及经济预测清楚表明,美联储只是暂时停止行动,而非转向降低利率。

三大指数午盘集体收跌;工业富联股价再创新高丨早市热点

AI服务器、CPO、数据安全概念股领涨;白酒、金融、地产跌幅居前,锂电池产业链表现低迷。6月19日,三大指数午盘集体收跌,沪指跌0.54%,深成指跌0.32%,创业板指跌0.33%。AI服务器、CPO、数据安全概念股领涨;白酒、金融、地产跌幅居前,锂电池产业链表现低迷。一起回顾上午的市场热点。【光刻胶龙头上半年净利或翻倍,相关板块应声上涨】锤子财富2023-06-19 12:07:490000Canada Goose加拿大鹅2023财年第四季度中国内地销售增长40%;全球销售额优于预期

CanadaGoose加拿大鹅公布2023财年第四季度财务报告。与去年同期相比,本季度总收入增长31.4%。2023财年的总收入超过12亿加元,表现超越预期。锤子财富2023-05-19 11:22:120000湖北省委副书记、省长王忠林带队来进博会,“制造业大省”跨区域谋合作

11月5日至6日,湖北省委副书记、省长王忠林率团在上海参加第六届中国国际进口博览会开幕式。11月5日至10日,第六届中国国际进口博览会在上海举办。作为中国主动向世界开放市场的重大举措,进博会已成为中国构建新发展格局的窗口。自5日以来,不少省份由省政府一把手亲自带队参会。目标“中部地区崛起重要战略支点”的湖北省也是其中之一。0000共建“一带一路”未来十年展望发布,明确六大重点领域

2013年至2023年10月,我国与共建国家进出口总额累计超过21万亿美元,对共建国家直接投资累计超过2700亿美元。今年是共建“一带一路”倡议提出十周年。0000商务部:正抓紧推动出台规范和促进数据跨境流动的规定

对于规范和促进数据跨境流动的规定,王文涛表示,主管部门正在抓紧推动出台。对于24条59项政策,地方也在制定配套落实细则。1月26日,商务部部长王文涛在新闻发布会上表示,去年,国务院印发了《关于进一步优化外商投资环境加大吸引外商投资力度的意见》,总体来看,超六成政策举措已经落实或者已经取得积极进展。0000