陈雳:抗通胀传导下的宏观投资展望

疫情期间,以美国为首的众多国家采取了大规模的货币宽松政策,通过“放水”增加货币供应量来刺激经济增长,短期虽稳住了经济下行,但弊端也显而易见,海外食品、能源、房屋等价格大幅上涨。为控制通胀压力,去年美联储开启了一轮加息周期。

与之对应的是,中国在疫情期间并未选择“大水漫灌”,而是采取相对谨慎的货币政策。因此在当前全球加息时,中国央行有足够的空间逆势降息。在持续宽松政策下,下半年中国可能也将面临海外“通胀传导压力”,需重点关注、未雨绸缪做好策略应对。

经济内生动力不足,货币及财政政策开始发力

去年疫情放开后,国内经济经历了一季度短暂的快速回暖期后,4月以来急转直下,4月PMI为49.2%,5月进一步下降至48.8%,且供需两端均出现明显下降,对企业信贷需求形成明显抑制。

在“经济内生动力不强、需求不足”的背景下,货币政策预计将持续“发力”。中国人民银行货币政策委员会第二季度例会也提出“进一步疏通货币政策传导机制,保持流动性合理充裕,保持信贷合理增长、节奏平稳”,同时指出“精准有力实施稳健的货币政策,搞好跨周期调节,更好发挥货币政策工具的总量和结构双重功能”。

结合经济现状和央行表述,货币政策仍有进一步加码的空间,降准以及结构性工具扩容增新都是可能的方向。

财政政策方面,专项债下发节奏有望加快。今年1~4月,地方债发行进度较去年同期进一步提升,呈现出“快马加鞭”势头,各地加强对重大项目的超前谋划和靠前投资。5月以来,提前批额度基本耗尽,地方专项债发行节奏明显放缓,也对财政支出形成制约。近期财政系统正组织申报2023年第二批专项债项目,随着财政部将今年剩余地方债额度下达至各省市,后续新增专项债发行有望边际提速,并在三季度基本发完,后续政策将侧重支持专项债尽快形成实物工作量、提升资金使用效益,以更好发挥稳增长功效。

通胀传导可能造成的影响

商品价格上涨:宽松的货币政策通常会增加货币供应量,导致货币贬值和通货膨胀压力增加。在持续宽松的货币政策下,原材料成本、劳动力成本、运输和物流成本等多种商品价格传导的中间因素都会呈现价格上涨的态势,最终也会反映到商品价格上。

汇率贬值:海外持续加息收紧流动性,而国内持续“放水”,将导致人民币中长期承压。具体来看,贬值的货币使得本国商品更具竞争力,有利于出口(纺织服装相对收益);但同时也会导致进口商品价格上涨,对国内通胀产生影响。

投资和消费增长:货币政策的放松通常伴随着利率的下降,低利率环境可以刺激投资和消费,促进经济增长;同时,低利率也可能推动借款需求增加,对企业和个人产生债务负担。

经济回升:通过放松货币政策,提供更多的资金供应和信贷支持,可以刺激经济增长。这有助于提振企业投资和消费支出,促进就业和经济活动。

抗通胀传导下的投资方向

有色金属:经济回暖和通胀升温,将有效提振有色行业的需求。从国内当前经济政策来看,稳经济必先稳地产,地产政策有望持续发力,而地产行业的回暖将支撑对铜(电线、电缆、管道、水暖设备等)、铝(窗户、门框、幕墙等建筑材料的制造)、镍等有色行业的需求。

产业升级也有望带动部分有色金属价格上涨,新能源汽车渗透率的持续增长有望继续拉动对于金属锂、钴、镍的需求,电化学储能带动锂、铅锌、钒等金属需求。

钢铁:同有色金属类似,在7月以来国内地产政策调整利好带动、基础设施建设发力的背景下,将需要大量的钢材,行业需求的增长有望带来利润增长。

农产品:通货膨胀可能导致食品价格上涨,将反映到粮食、肉类、蔬菜、水果等食品的价格上,而农产品价格上涨的情况下,可以投资农产品期货、农产品指数基金或农产品相关的股票等。

综上所述,全球经济形势更加复杂多变,海外仍有加息预期、国内则是降息降准,中外息差的剪刀差仍较为明显,对于下半年国内经济及市场投资层面,除了就业端、需求端提振之外,要重视输入性通胀风险,做好投资对冲应对。

(作者系系川财证券首席经济学家、研究所所长,中国首席经济学家论坛理事)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

北上广深四大一线城市全面执行“认房不认贷” “金九银十”市场来了?

除了四大一线城市外,已经有厦门、中山、佛山、江门、惠州、东莞、武汉、鄂州、成都、重庆、江苏省等多地提出实施“认房不认贷”政策。9月1日,北京和上海均官宣执行“认房不用认贷”政策措施。至此,四个一线城市全部落实“认房不认贷”政策。此前,广州率先宣布执行首套房贷款“认房不用认贷”政策,深圳在同日发布通知,宣布自8月31日起实施“认房不认贷”政策。0000辉瑞研究表明P药并非“新冠神药”, 还有必要吃吗

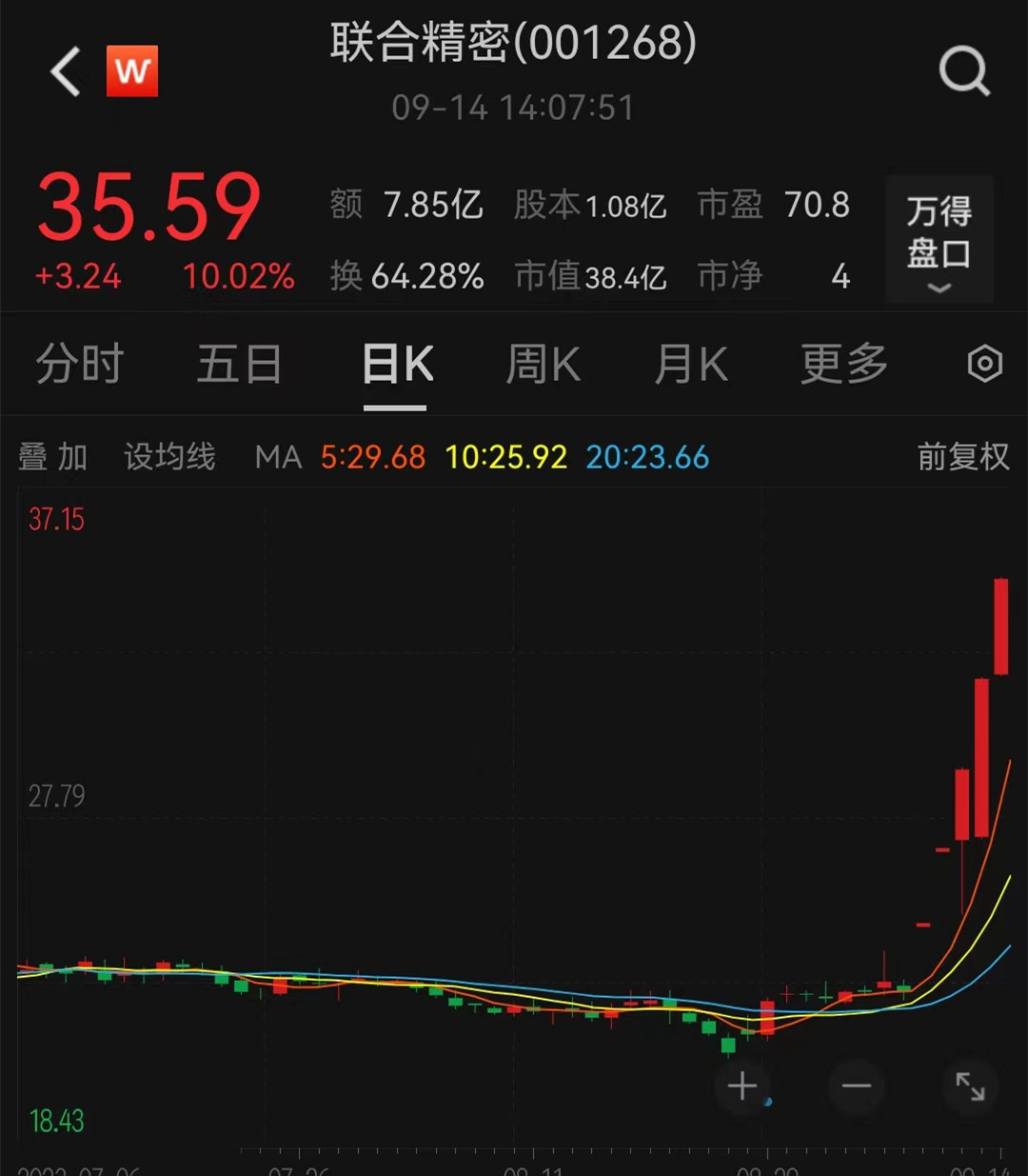

研究作者得出结论:“对于重症风险不高的新冠患者而言,Paxlovid的有效性尚未确定。”有必要对Paxlovid进行长期研究,以了解该药物对长期新冠病毒提供保护的程度。上周末,一项由辉瑞抗病毒药物开发负责人领衔的研究结果显示,新冠期间被称为“新冠神药”的Paxlovid(简称“P药”)在缩短新冠持续症状时间方面并没有显著效果。0000联合精密再度涨停,收获五连板

联合精密再度涨停。公司表示,不存在光刻机零部件铸件相关业务订单。9月14日,联合精密再度涨停,收获五连板。截至发稿,成交额超7亿元,涨停板上封单逾9万手。锤子财富2023-09-14 21:35:220000中华人民共和国和巴勒斯坦国关于建立战略伙伴关系的联合声明

一致同意中巴两国建立战略伙伴关系,全面推进各领域友好合作,造福双方人民。应中华人民共和国主席习近平邀请,巴勒斯坦国总统马哈茂德·阿巴斯于2023年6月13日至16日对中国进行国事访问。0000