招行代销公募基金规模破万亿元,财富管理亟需专业投顾

理财净值化转型、人身险调降预定利率、公募基金费率改革······进入财富管理大时代,资管行业也面临新的机遇和挑战。

7月12日,招商银行宣布公募基金保有规模逆势突破1万亿元,也再次揭开了代销行业的分化格局。面对资本市场波动常态、投资者风险偏好和投资理念生变,资管机构迫切需要与财富管理行业更好地融合,顺应时代发展。

对于资管产品赚钱、投资者不赚钱,老百姓投资理财热情不高等现状,业内普遍认为,提高投研能力、风控能力、做好投教的同时,发展专业投顾业务是重要出路。

公募基金代销格局持续分化

从公募基金来看,今年以来,一面是市场波动下再次引发的费率热议,另一面是行业情绪持续低迷,上半年全市场新成立公募基金613只,平均发行份额8.68亿份,创下2017年下半年以来新低。

这也给代销渠道带来较大挑战,反映在银行财报中便是,今年一季度不少银行非息收入依然表现不佳,普遍原因就是受资本市场波动影响,客户投资理财风险偏好下降,导致资产管理、代销基金收入下降较多。

行业分化趋势也在这一背景下进一步强化。就在7月12日,招商银行在2023财富合作伙伴论坛上宣布,其公募基金保有规模逆势突破1万亿元,成为业内首家公募基金保有规模突破万亿的银行。

不过从今年一季报来看,该行也未躲过市场波动和客户风险偏好变化的影响,一季度实现财富管理手续费及佣金收入91.10亿元,同比下降13.25%,其中,代理保险收入50.76亿元,代理基金收入15.24亿元,代销理财收入13.51 亿元,代理信托计划收入8.62亿元,代理证券交易收入2.15亿元。2022年同期,不少银行也因为资本市场低迷,出现财富管理手续费及佣金收入下滑,其中招商银行(104.29亿元)同比减少11.11%,代理基金收入为17.27 亿元。

银行一直是公募基金代销的主力渠道,但近年来随着互联网渠道发展,市场份额有下降趋势。根据中国基金业协会数据,目前417家公募基金代销机构中,银行(含外资行)共有152家,独立基金销售机构券商有108家,券商有102家,是基金公司直销之外的三大主流代销渠道。

2015年至2019年间,商业银行公募基金销售保有规模占比从25.22%下降至23.59%,独立代销机构的保有规模则从2.14%大幅提升至11.03%,这一趋势在最近几年得到进一步强化。

截至今年一季度末,公募基金销售保有规模TOP10分别为招商银行、蚂蚁基金、天天基金、工商银行、建设银行、中国银行、交通银行、农业银行、中信证券、华泰证券。其中,招商银行在股票 混合类基金中的保有规模一直处于领先地位,按照非货币市场公募基金保有规模,蚂蚁基金一直保持优势。不过纵向来看,因为市场原因,各机构保有量自去年以来普遍出现了不同程度下滑。在这一过程中,机构间分化趋势持续。

招商银行行长王良在上述会议中提到,近两年已有142家合作机构相继进驻该行财富开放平台,但要在中国这个全球第二大财富管理市场中把握好历史机遇,财富管理行业还要提升四大能力,包括价值创造能力、“人 数字化”服务能力、风险管理能力、生态圈共生共荣能力。他透露,招商银行目前正在加快大语言模型、AIGC、机器学习等AI技术的研究和应用。

王良认为,未来,财富管理必将从“以产品为中心”的销售模式走向“以客户为中心”的资产配置模式。“要做大财富管理,靠一家机构、一个行业是远远不够的。”他认为,只有全行业共同树立为客户创造价值的理念,通过优势互补、合作共赢,共同做大做强财富生态圈,才能满足客户全生命周期的财富管理需求,使财富管理市场得到健康发展。

财富管理破局需大力发展投顾业务

在理财净值化转型、存款利率进入下行通道、资本市场波动加剧等背景下,投资者风险偏好和投资理念悄然发生变化。

就在存款、理财、基金收益不及预期之际,即将面临预定利率上限调降的增额终身寿险遭到“疯抢”。但在泰康集团董事长兼首席执行官陈东升看来,过去保险传统营销代理人模式遇到了瓶颈,而3.5%的固定利率与投资固收回报实际存在倒挂,这种反弹式的短暂热销并非市场的进步。

如何解决资管产品赚钱、投资者不赚钱的困境,变得日益迫切。除了正在推进的公募基金费率改革,发展专业投顾力量的行业呼声也日益高涨。

就在7月8日“2023年青岛·中国财富论坛”上,中国人民银行研究局巡视员周学东提到,目前我国财富管理领域一个很大的缺失在于买方投资顾问制度没有发展起来。他进一步指出,金融机构既是资管产品的提供者,又同时作为资管产品的销售机构,在向客户提供财富管理服务时,过度关注产品销售,甚至存在内在的角色冲突和潜在的道德风险。单一的销售机构也是如此。

易方达基金董事长詹余引、中欧基金董事长窦玉明、中银理财总裁宋福宁、招银理财党委副书记钟文岳等机构人士也均在前述合作大会上提到了发展投顾业务的必要性、迫切性、挑战性。宋福宁指出,从服务角度来看,现在财富管理一个新的变化,就是会从产品的销售向投资顾问进行转型,理财公司既需要提高产品组合分析能力,也需要提升一线投资顾问的服务能力。

钟文岳认为,投顾能力未来在养老金融业务中尤为重要。“大概3700多万(个人养老金)账户中,实际上实施投资的大概只有三分之一的人。”他认为,这背后一方面是市场原因,另一方面则是开户者“不着急”。而让老百姓重视养老、做好资产配置,需要投教和投顾业务。

窦玉明直言,投资顾问服务是改善投资者获得感非常非常关键的业务,但过去因为成本较高很难实现普惠性。他认为,技术的进步将大大降低投资服务的成本,从而使得过去只有高净值客户能够享受的投资顾问服务惠及万千大众,帮助更多投资者改善投资行为、投资心态、投资盈利。

对于如何发展买方投顾机构,周学东也提到了需要进一步厘清的两大问题:一是持牌资管机构,必须要建立严格的“防火墙”机制,以防止利益冲突和潜在的道德风险;二是探索发展独立的买方投顾机构。

多位理财公司高管坦言,与基金、券商等其他资管机构相比,理财公司还有很多短板需要完善。但在当前,资管行业迫切需要与财富管理融合发展,也对理财公司提出了更高要求。在投资者教育方面,工银理财董事长王海璐指出,刚刚经历的净值化转型和股债市场巨幅震荡,既是严峻考验,也让理财行业在资管新规起步的元年,比较快地完成了一次投资者教育。

钟文岳认为,当前正是理财子公司做产品转型非常好的黄金窗口期。“市场一旦起来了,可能没有理财子的机会,都是公募的机会。”他认为,理财子目前绝大部分产品为R3(中风险)以下的现金类或者是短持有期的短债类产品,未来应该对R3以上的产品做大力布局。

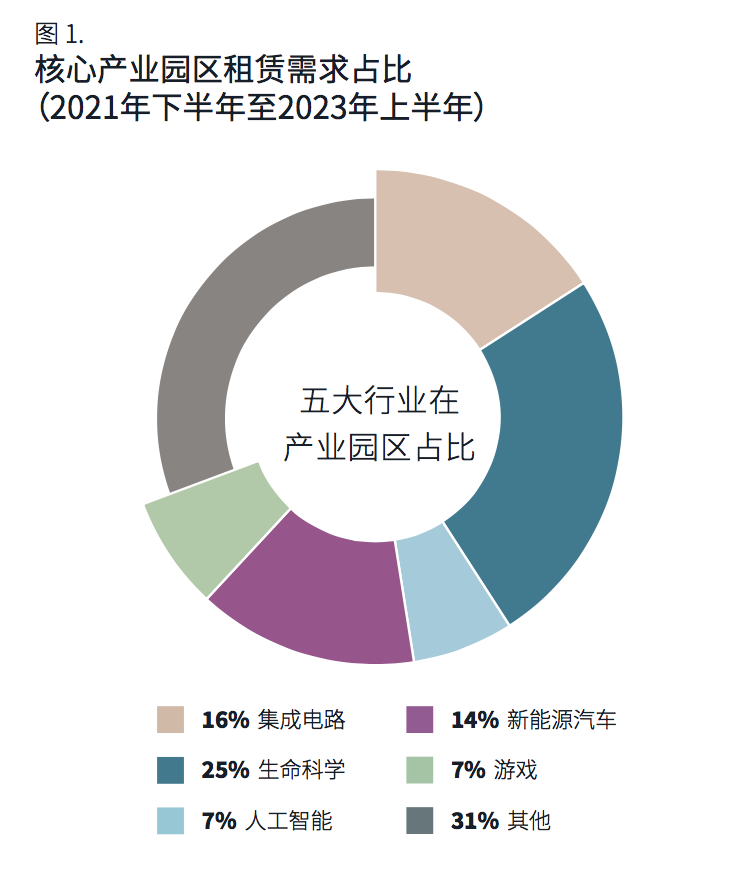

五大行业推动上海产业园区发展,园区投资要关注哪些方向

在受访的投资者中,超过70%的投资机构已布局上海产业园区市场,89%的投资者在未来三年将追加投资或考虑收购产业园区物业。产业园区作为工业发展的载体和依托,对于培育产业链、打造产业集群至关重要。上海产业园区呈现哪些新变化?锤子财富2023-10-24 21:42:030001中国轮胎厂重金投资,柬埔寨会是新的避风港吗?

欧美“双反”政策倒逼中国轮胎企业去海外建厂,热门目的地已经从泰国、越南转向了柬埔寨。近日,美国商务部和人口调查局公布了美国轮胎进口数据。数据显示,今年一季度,美国乘用车和轻型卡车轮胎的进口量同比分别下降了10.8%和22.5%。这是该市场自2020年年中以来的首次季度环比下降,反映了整个美国轮胎售后市场需求的下降。锤子财富2023-05-27 15:37:250000拍卖盛况不再,“疯狂的锂”进入博弈期

截至6月16日,电池级碳酸锂均价已升破31万元/吨,较4月下旬低点反弹幅度达超75%,但相较于去年的疯狂水平相去甚远。电池级碳酸锂于近期均价已升破31万元/吨,较4月下旬低点反弹幅度超75%。自5月以来,电池新能源产业投资在经历4月短暂遇冷后,项目落地热情持续攀升。0000债务上限阴云笼罩,美股三大指数集体收跌,黄金跌穿重要关口

美国债务上限僵局是威胁股市前景的又一个不利因素,或引发美股抛售潮。美国4月零售销售数据显示消费者支出有所放缓,而利率和债务上限谈判的不确定性也打压了市场情绪,美股三大指数周二集体收跌。截至当天收盘,道指跌336.46点,跌幅为1.01%,报33012.14点;纳指跌22.16点,跌幅为0.18%,报12343.05点;标普500指数跌26.38点,跌幅为0.64%,报4109.90点。锤子财富2023-05-17 08:00:260000