独家专访诺奖得主戴蒙德:美联储的错误不在加息,而是对低利率承诺过多

近日,2022年诺贝尔经济学奖得主、美国芝加哥大学教授道格拉斯·戴蒙德(Douglas W. Diamond)在法国巴黎接受了第一财经的独家专访。

戴蒙德表示,美联储的错误并不在加息,而是对未来的低利率承诺过多。“央行以为这(承诺)是一项免费的、额外的信誉。事实并非如此,并导致了硅谷银行的倒闭。”戴蒙德补充道,所幸“进退两难”的美联储已接近加息终点。

戴蒙德认为防范进一步风险的最好办法是确保银行资本充足率至少在7%,且以市价计价,而非账面值衡量。

“危机的本质是所有人在同一瞬间都急于脱身,短期债务危机即为其表现形式。”戴蒙德补充道,“危机从其定义上讲,就注定了几乎是不可预测的。若危机可以被完美预测,我们一定会提前介入并修复问题。它往往发生于我们不担忧的所在。”

美联储“进退两难”

第一财经:你怎样评价美联储当前的货币政策?央行能否在应对通胀挑战,以及保持经济增长和金融稳定之间取得平衡?

戴蒙德:美联储现在可谓进退两难。

由于美国通胀和通胀预期仍处在高位,美联储不得不提高利率,特别是实际利率,以抑制通胀。但是,利率升高阻碍了银行的偿付能力。

更糟糕的是,一直以来美联储都承诺利率会在很长一段时间内保持低位。美联储以为这(承诺)是一项免费的、额外的信誉。事实并非如此,并导致了硅谷银行的倒闭。

可以说,美联储的错误并不在加息,而是对未来的低利率承诺过多。

不过,继续加息仍是当前正确的决策。值得庆幸的是,利率应已接近顶峰。

第一财经:你认为,美联储和欧央行是否还应将通胀目标维持在2%?

戴蒙德:调整目标通胀是一项非常棘手的难题。

央行之所以设定目标通胀是为了保持通胀预期的“锚定”。即当通胀偏离目标时,无论偏高或偏低,人们得以凭此来预期美联储将采取相应的加息或降息操作,并引导通胀重回目标区间。

目前,美国通胀率(核心CPI同比增幅)略位于5%下方,若此时美联储将通胀目标从2%提高至3%,意味着实际通胀恐会飙升至5%以上。

我们假设,当美国失业率飙升至15%而通胀依旧无法回落至2%,到了那个时候,美联储也许会说:“好吧,够了。3%将是新的目标通胀。”确实,这会是央行最后的选择,因为它意味着承认失败。

我认为,最好的办法是当通胀回落至低于2.5%时,美联储可宣称2.5%已经足够接近目标,并将此作为新的通胀目标。

忽视市场并非解决办法

第一财经:我们在多大程度上可以将地区性银行危机归咎于美联储的激进加息?

戴蒙德:我认为激进加息就是导致地区性银行危机的主要原因。尤其是当美联储已经做出了长期低利率的承诺后,激进加息违背了上述市场预期。

事实上,这一风险是完全可以预见的。此前,英国国债市场已为我们提供了绝佳范例。我们可以由此预计,若美联储实施大幅加息,同样的问题也将在美国发生。这也确实发生了。

事后诸葛亮地说,若我身处旧金山联储的职位,即硅谷银行和第一共和银行的监管机构,在意识到基准利率将上升至5%时,我会采取行动确保上述银行在此利率下仍有偿付能力,同时要求银行筹集资金或停止扩张。要知道,此前硅谷银行的扩张速度异常之快。

监管者应当意识到货币政策将引发的冲击,然而他们却没能做到。监管机构和货币政策制定的两方好似是分离而无交流的,他们应该互相沟通。

第一财经:以美国为例,你认为应采取哪些措施来防止未来的银行业危机,并确保金融体系的韧性?

戴蒙德:鉴于当前的挑战主要来自于利率风险,我认为最好的办法是监管机构要确保任何一家运营中的银行的资本充足率至少在7%,且以市价计价,而非账面值衡量。账面值可能虚高。要知道,在硅谷银行破产的第二天,以账面值计,资本充足率近14%。因此,我们必须要使用市场价格。

2008年次贷危机的经验告诉我们,对于诸如抵押贷款支持证券这样的低流动性资产而言,或不必使用市场价格来计算,因为这可能是一个大甩卖的价格,或是无法交易的预估价格。因此,对此类资产不按市价计价是合理的。

但是,对抵押贷款和机构证券而言,不按市价计算是不合理的。第一共和银行和硅谷银行就是最佳反例。

第一财经:一些对美联储的批评态度认为其在一定程度上被市场“挟持”了。

戴蒙德:投资者对美联储政策预期会影响市场,市场表现也会对美联储决策产生影响。这一反馈循环被经济学家称为纳什均衡,这是一个事实。

但是,忽视市场并非解决办法。

美联储需要在所遵循的政策路径上建立一定的信誉。若每个人都相信美联储将遵循上述政策路径,就可以推动某种市场价格的形成。当这一市场价格未被美联储所忽视时,一切运转正常。

一旦人们认为美联储的政策不知所谓,便可能引发某些疯狂的市场价格。此时,美联储就必须对上述价格做出回应,甚至被市场价格挟持而偏离其明智的决策。

因此,美联储需要制定并坚持明智的决策机制,使市场能保持跟随。此时,也就无需过于担心所谓“挟持”的问题。

第一财经:你如何看待人工智能和社交媒体在硅谷银行事件中发挥的作用?社交媒体是否将改变未来的危机?

戴蒙德:社交媒体加速了危机的发展,因为所有人都在银行挤兑发生的第一天便知晓了这一事件。

但是,我不认为社交媒体引发并导致了危机。社交媒体是一个双向交流的平台,我们都可以看到推特上的消息,我们也都可以在推特上发布消息。只要大家仍能互相交流,事情并不会那么糟糕。

危机的本质

第一财经:你认为几乎所有的危机都是短期债务危机。那么,下一次危机是否已浮现?

戴蒙德:长期债务和股权的优势在于其事态发展较为缓慢。因此,我可以说,下一次危机将是短期债务危机。

危机的本质是所有人在同一瞬间都急于脱身,短期债务危机即为其表现形式。只要你比别人跑得快,你就安全无虞,这也是银行挤兑的本质。

以硅谷银行为例,周四成功取现的人是最安全的。如若美联储和联邦存款保险公司(FDIC)未能及时出面止损,那么周五才赶往取现的人就将蒙受损失。

我认为,危机从其定义上讲,就注定了几乎是不可预测的。若危机可以被完美预测,我们一定会提前介入并修复问题。它往往发生于我们不担忧的所在。

去年10月,我预测下一场危机将发生在影子银行部门或抵押贷款领域。(截至目前)它还没有发生,它仍有可能发生。

吉利系“老将”回归,易寒重新执掌smart中国营销公司

在smart品牌全球公司的筹备及成立初期,易寒便作为初创核心成员,带领团队深度参与了公司战略、组织架构、商业模式等重要业务领域的筹划及决策工作。第一财经记者从smart方面获悉,从1月9日起,吉利系“老将”易寒正式回归,就任smart品牌全球公司副CMO及中国营销公司CEO,负责smart品牌在中国大陆地区的市场、销售及服务相关业务,并将直接向smart品牌全球公司CMO张明霞汇报。0000一图读懂:上海检察2023年工作

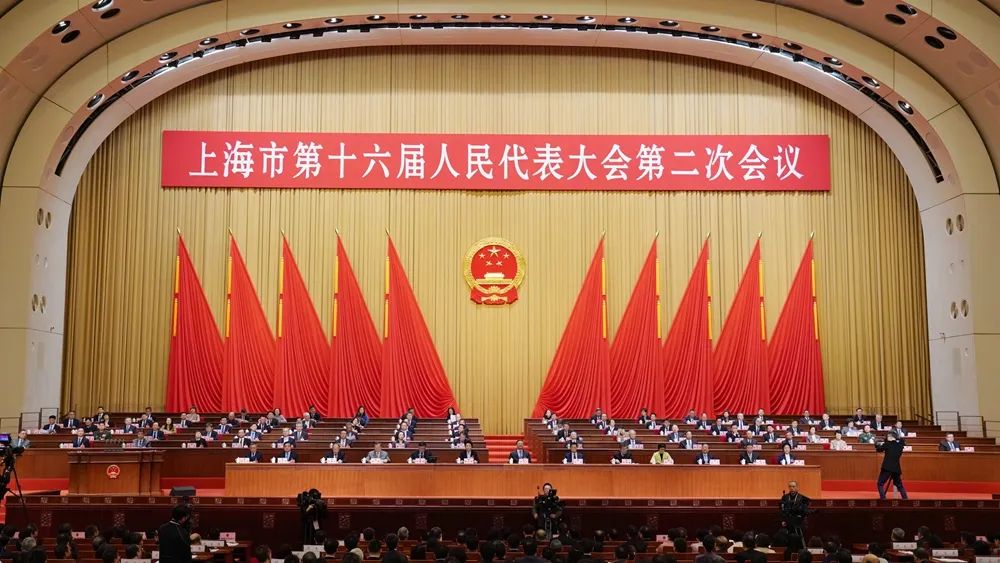

上海市人民检察院检察长陈勇向大会作上海市人民检察院工作报告。(摄影:张驰)1月25日上午,上海市第十六届人民代表大会第二次会议举行第三次全体会议,上海市人民检察院检察长陈勇向大会作上海市人民检察院工作报告。锤子财富2024-01-25 15:01:420000一财社论:做好美元荒长期存在的迎应安排

中国在国际产业分工链上已拥有了独特的竞争优势,需紧贴国际产业生态链的分布变迁,积极融入其中。美国最新发布的数据显示出了其经济的韧性。美国最新公布的数据显示,7月小非农ADP就业增长32.4万人,为市场预期的约两倍,6月核心PCE(个人消费支出平减指数)从5月的4.6%降至4.1%,二季度GDP增长2.4%,高于市场预期的1.8%。0000美股7月强势收官!标普500指数创两年来最长月线连涨纪录

花旗将标普500指数年底目标上调至4600点,以反映美国经济软着陆概率增加。当地时间周一,投资者静候本周稍后亚马逊和苹果等科技巨头季报公布,以及包括非农就业数据在内的经济数据,美国股市交投较为清淡,三大指数全天窄幅震荡,最终小幅收高。0000百润股份:董事长因涉嫌行贿被立案调查并留置

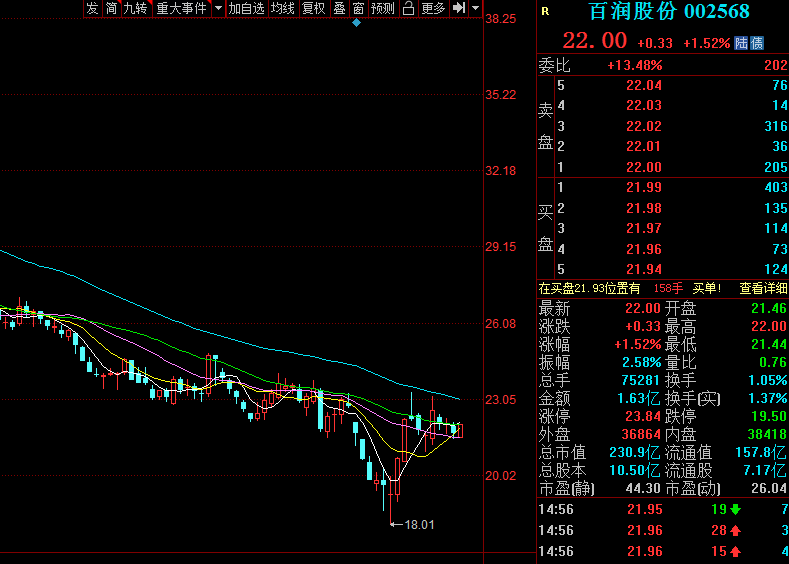

公告称,截至本公告披露日,公司控制权未发生变化。2月27日,百润股份公告,公司于近日收到汉中市南郑区监察委员会签发的关于对公司董事长、法定代表人、总经理刘晓东个人因涉嫌行贿而被立案调查并留置的通知书。公告称,截至本公告披露日,公司控制权未发生变化,除刘晓东外的公司其他全部董事、监事、高级管理人员均正常履职,公司生产经营及管理情况正常,上述事项不会对公司正常生产经营产生重大影响。锤子财富2024-02-27 18:45:540000